Навигация

Анализ других показателей характеризующих

83688

знаков

14

таблиц

6

изображений

3.4 Анализ других показателей характеризующих

качество дебиторской задолженности.

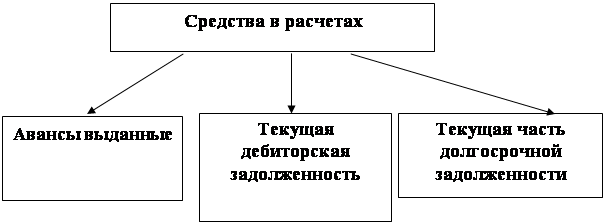

Как было отмечено выше, дебиторская задолженность является частью активов предприятия, а именно входит в состав текущих активов, которые представляют собой оборотные средства предприятия.

Сначала можно проанализировать, какова в составе оборотных средств, для этого проанализируем структуру оборотных средств предприятия.

Таблица 4

Анализ структуры оборотных средств предприятия

по подразделению ОАО «Казцинк».

| Виды средств | Наличие средств тыс. тенге | Структура средств % | ||||

| На начало года | На конец года | Измене- ние | На начало года | На конец года | Измене- ние | |

| Денежные средства | 9638050 | 12730190 | +3092140 | 99,0 | 95,9 | -3,1 |

| Краткосрочные финансовые вложения | - | 350000 | +350000 | - | 2,6 | +2,6 |

| Дебиторы | 30360 | 111990 | +81630 | 0,3 | 0,8 | +0,5 |

| Запасы | 9500 | 31210 | +21710 | 0,1 | 0,2 | +0,1 |

| Незавершенное производство | 12420 | 18870 | +6450 | 0,1 | 0,2 | +0,1 |

| Готовая продукция | 42170 | 34207 | -7963 | 0,5 | 0,3 | -0,2 |

| Итого оборотных средств: | 9732500 | 13276467 | +3543967 | 100,0 | 100,0 | |

| Доля дебиторской задолженности к общей сумме оборотных средств | 0,003 | 0,008 | +0,005 | |||

Как видно из таблицы 4, наибольший удельный вес в текущих активах занимают денежные средства. На их долю на начало года приходится 99% . К концу года абсолютная их сумма увеличилась, однако их доля уменьшилась на 3,1%, в связи с тем, что часть денежной наличности, а именно 350000 тенге была вложена в акции, увеличилась как сумма так и доля на конец года дебиторская задолженность на 81631000 тенге или 0,5%.

Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Сумма денег должна быть такой, чтобы её хватало для погашения всех первоочередных платежей. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного исследования оборотного капитала. Их нужно быстро пускать в оборот с целью получения прибыли, расширять производство или вкладывать в акции других предприятий. На исследуемом нами предприятии наблюдается и то и другое. Нужно отметить, что рост дебиторской задолженности объясняется снижением готовой продукции, т.е. проводилась реализация продукции, если предприятие расширяет свою деятельность, то растет и число покупателей, а соответственно и дебиторская задолженность, что имеет место в нашем случае.

С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаются. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Поэтому необходимо отличать нормальную и просроченную задолженность. Наличие просроченной задолженности создает финансовые затруднения так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д.

Кроме того, замораживание средств, приведет к замедлению оборачиваемости капитала. Поэтому ОАО должно быть заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

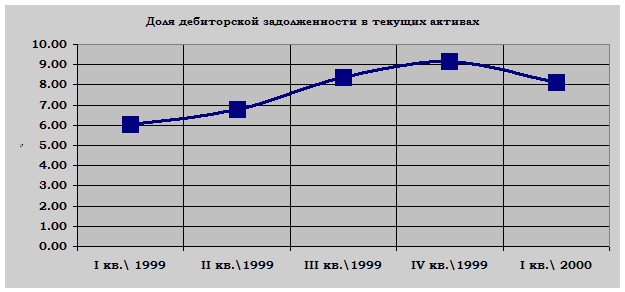

При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам.

Таблица 5

ДОЛЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ТЕКУЩИХ АКТИВАХ

(тыс.тенге)

| Анализируемый период | Дебиторская задолженность | Текущие активы | Доля (%) |

| I кв.\ 1999 | 298 607 | 4 943 521 | 6.04 |

| II кв.\1999 | 352 114 | 5 173 112 | 6.81 |

| III кв.\1999 | 442 180 | 5 274 841 | 8.38 |

| IV кв.\1999 | 581 940 | 6 340 707 | 9.18 |

| I кв.\ 2000 | 467 290 | 5 744 247 | 8.13 |

По таблице видно, что доля дебиторской задолженности в текущих активах увеличивается : в I квартале она составила- 6%, во II квартале- 6,8%, в III квартале- 8,4%, и IV квартале – 9,2%, а в I квартале 2000 года отмечается снижение-8,1%

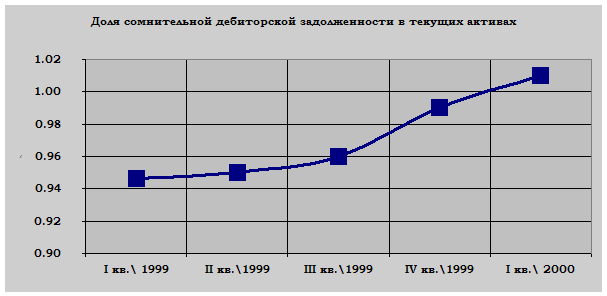

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам.

Таблица 6

ДОЛЯ СОМНИТЕЛЬНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ТЕКУЩИХ АКТИВАХ

(тыс.тенге)

| Анализируемый период | Сомнительная дебиторская задолженность | Текущие активы | Доля (%) |

| I кв.\ 1999 | 46 782 | 4 943 521 | 0.95 |

| II кв.\1999 | 49 145 | 5 173 112 | 0.95 |

| III кв.\1999 | 50 638 | 5 274 841 | 0.96 |

| IV кв.\1999 | 62 773 | 6 340 707 | 0.99 |

| I кв.\ 2000 | 58 016 | 5 744 247 | 1.01 |

Как видно из таблицы доля сомнительной задолженности к текущим активам изменяется хаотично, резкие скачки, то уменьшение, то увеличение доли, это свидетельствует о нестабильной ликвидности дебиторской задолженности.

Тенденция роста как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет.

Похожие работы

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... «Выводы и предложения» приводятся конкретные выводы по организации учета и общему экономическому состоянию предприятия и даются последовательные и существенные предложения по усовершенствованию учета и анализа дебиторской задолженности ТОО АК « Арайавиа». В процессе исследования были использованы методы: · статистически - экономический метод сравнения: · метод динамики: · метод анализа и ...

... . Возникающая при отсрочке платежей дебиторская задолженность может привести как к дефициту оборотных средств, так и служить действенным инструментом увеличения товарооборота продавца. при анализе дебиторской задолженности, прежде всего, рассматривается ее состав и структура, их динамика. После общего ознакомления с составом и структурой необходимо дать оценку ее с точки зрения реальной ее ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

0 комментариев