Нестабільністю економіки

Розробка конкретних міроприємств, направлених на більш ефективне використання фінансових ресурсів і укріплення фінансового стану підприємства

Пасив балансу. (рядок 760 форми 1)

Крп. = 48,893/55,46=0,88

Постійні затрити

ШЛЯХИ ВДОСКОНАЛЕННЯ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

ДОКУМЕНТАЛЬНЕ ЗАБЕЗПЕЧЕННЯ

Вибір обладнання, сумісного між собою;

Навигация

Постійні затрити

Анализ и аудит финансовой отчетности предприятия

162097

знаков

21

таблица

5

изображений

27 50 100 Х, %

Малюнок 1.

Визначення запасу фінансової стійкості.

По осі абцис відкладається об’єм реалізації продукції, по осі ординат- постійні затрати, змінні і прибуток. Перетин лінії виручки і затрат- і є поріг рентабельності. В цій точці виручка дорівнює затратам. Вище за неї зона прибутку, внизу- зона збитків. Відрізок лінії виручки від цієї точки до верхньої і є запас фінансової стійкості. Для характеристики джерел формування запасів і витрат використовують декілька видів показників, що відбивають різноманітний ступінь охоплення різних видів джерел:

наявність власних засобів, рівна різниці розміру джерел власних засобів і розміри основних засобів і вкладень: ЕС= ИС-F;

На підприємстві “Сузір’я” цей показник дорівнював:

1997рік— ЕС= 60,299-38,577=21,722 (тис.грн)

1998рік— ЕС= 70,05-48,724=21,326 (тис.грн)

наявність власних і довгострокових позикових джерел формування запасів і витрат, одержувана з попереднього показника збільшенням на суму довгострокових кредитів і позикових засобів: ЕТ=(ИС+КТ)-F;

Так, як на підприємстві за весь час дослідження не було зовнішніх позикових коштів, то цей показник в своєму чисельному вираженні дорівнював попередньому.

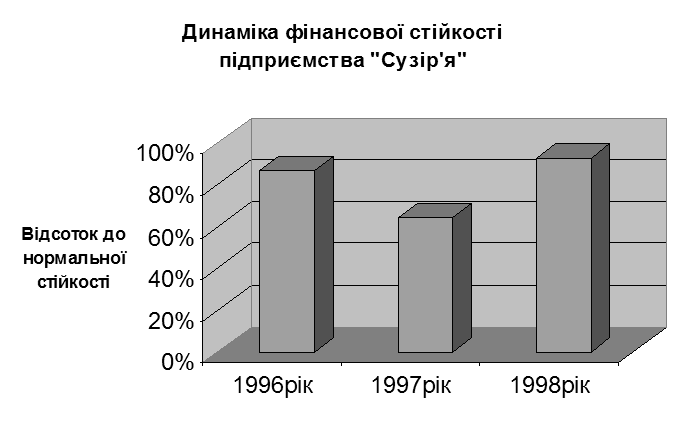

За всі два роки дослідження фінансова стійкість охарактеризована мною, як передкризова, але вона мала тенденцію до поліпшення. В 1998 році підприємству “не вистачило” 3 тисячи 651 гривню швидколіквідних активів, щоб можна було охарактеризувати його стійкість, як нормальну. Іншими словами в 1998 році підприємству необхідно було або збільшити вартість швидколіквідних активів або зменшити вартість зобов”язаннь підприємства на 3,651 тис.грн.

Узагальнені показники фінансової стійкості показно у таблиці 8.

Таблиця 8.

Аналіз фінансової стійкості підприємства

“Сузір’я” за 1998рік

| Стій- Кість | Поточна | У короткостроко вій перспективі | У довгостроковій перспективі | Висн- Овок |

| 1 Абсолютна | Д>=RP+KO 33,331<55,582 | Д>=RP+KO+K t 33,331<55,582 | Д>=RP+KO+K t+KT 33,331<55,582 | Не відповідає |

| 2. Нормальна | RA>=RP+KO 51,931<55,582 | RA>=RP+KO+K t 51,931<55,582 | RA>=RP+KO+Kt+KT 51,931<55,582 | Не відповідає |

| 3. Передк ризова (мінімальна стійкість) | RA+Z>=RP+KO 51,931+24,977>55,582 | RA+Z>=RP+KO+K t 51,931+24,977> 55,582 | RA+Z>=RP+KO+Kt+KT 51,931+24,977>55,582 | ВІДПО ВІДАЄ |

| 4. Кризова | RA+Z<RP+KO | RA+Z<RP+KO+K t | RA+Z<RP+KO+Kt+KT |

Графічно динаміка фінансової стійкості відображена на мал. 1.

В заключення необхідно узагальнити всі результата аналізу і зробити більш точний діагноз ФСП, а також його прогноз на перспективу. Необхідно розробити також конкретні міроприємства, що дозволяють покращити фінансовий стан підприємства. Перш за все це міроприємства, направлені на збільшення виробництва і реалізації продукції, підвищення її якрсті і конкурентоздатності, зниження собівартості, рост прибутку і рентабельності, прискорення обіговості капіталу і більш повне і ефективне використання виробничого потенціалу підприємства.

Похожие работы

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

... -аудит баланса Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы. Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях. Источники проверки: Баланс (форма № 1), Главная книга, ...

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

0 комментариев