Навигация

Анализ имущественного положения

198474

знака

3

таблицы

1

изображение

3.1 Анализ имущественного положения

ТОО “Русский Инвестиционный Дом”.

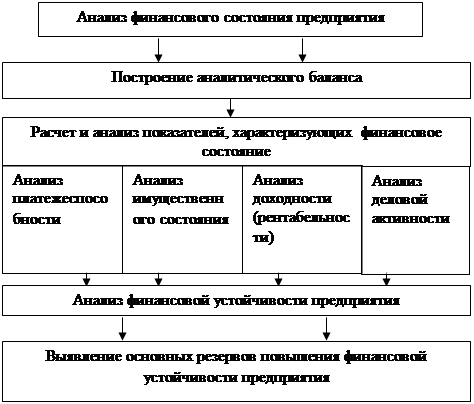

Понятие об имущественном положении предприятия, об имеющих место качественных изменениях в структуре средств и источников, а так же динамике этих изменений можно увидеть при помощи вертикального и горизонтального анализа за период с 1 января 1995 года по 1 апреля 1996 года.

Агрегированный баланс предприятия за период с 1 января 1995 года по 1 апреля 1996 года в абсолютных единицах приводится в таблице (Приложение №1 таблица 1.1 и 1.2 стр.1-2 ). Эта таблицы дает общую картину динамики агрегированных статей баланса за анализируемый период.

Удельные веса статей в процентах к итогу баланса рассчитываются также в таблицах (Приложение №1 таблица 1.3 и 1.4 стр.3-4 ).

Сочетание вертикального анализа структуры баланса и горизонтального анализа позволяет отследить в динамике изменение структуры баланса в ТОО “Русский Инвестиционный Дом” за период с 1 января 1995 года по 1 апреля 1996 года.

На основе таблиц и графиков можно сделать следующие выводы:

основные средства предприятия не велики и составляют в среднем 4% от актива баланса (Приложение №1 график стр. 15), за исключением 3 квартала 1995 года - 34% (Приложение №1 график стр. 16), после которого была произведена переоценка основных средств. Удельный вес основных средств на начало 1994 года составил 0% (Приложение №1 график стр. 36) - предприятие еще не обладало основными средствами, в четвертом квартале 1994 года (Приложение №1 график стр. 37) сложилась аналогичная ситуация, так же как и в первом квартале 1995 года (Приложение №1 график стр. 38), но уже во втором квартале 1995 года (Приложение №1 график стр. 39) основные средства составили 9% к валюте баланса, а в третьем квартале (Приложение №1 график стр. 40) они уже возросли до 53% - что связано с переоценкой основных средств, в 4 квартале 1995 (Приложение №1 график стр. 41) года - 7%, что в некоторой мере связано с увеличением дебиторской задолженности предприятию, в первом квартале 1996 года (Приложение №1 график стр. 42) - 12%, что можно объяснить не уменьшающейся дебиторской задолженностью. В целом можно отметить положительный рост величины основных средств на предприятии (Приложение №1 график стр. 31), что связано с расширением структурных подразделений предприятия, увеличением арендуемой площади и соответственно покупки мебели, оргтехники и пр. Это весьма характерная тенденция для молодого развивающегося предприятия (Приложение №1 стр. 5, 12-18)

оборотные средства предприятия имеют довольно стабильный объем и рост и составляют в среднем 45-46% от актива баланса (Приложение №1 график стр. 12). Можно сказать, что оборотные средства фирмы имеют тенденцию к росту, что указывает на неплохое финансовое состояние фирмы и стабильный оборот средств (Приложение №1 график стр.6).

запасы предприятия умеют тенденцию к уменьшению, удельные веса запасов на начало 1994 года составили 3% (Приложение №1 график стр. 36), в четвертом квартале 1994 года (Приложение №1 график стр. 37) сложилась количество запасов не изменилось, а в первом квартале 1995 года (Приложение №1 график стр. 38) составили уже 70% от валюты баланса, во втором квартале 1995 года (Приложение №1 график стр. 39) запасы составили 33% к валюте баланса, в третьем квартале (Приложение №1 график стр. 40) они понизились до 25 %, а в четвертом квартале 1995 (Приложение №1 график стр. 41) года составили 32%, в первом квартале 1996 года (Приложение №1 график стр. 42) - 14%. Как видно - идет тенденция к уменьшению запасов, что во общем-то не составляет ни какой угрозы для предприятия этого рода деятельности. К тому же предприятием выбрана политика снижения запасов.

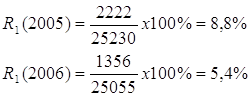

дебиторская задолженность предприятия растет из квартала в квартал, и составила на 1 квартал 1995 года (Приложение №1 график стр. 38) 12% к итогу баланса, во втором квартале 1995 (Приложение №1 график стр. 39) года - 50%, в третьем квартале 1995 (Приложение №1 график стр. 40) года 16%, четвертом квартале 1995 года (Приложение №1 график стр. 41) - 56% и в первом квартале 1996 года (Приложение №1 график стр. 42) - 74%. Постоянный рост дебиторской задолженности явно показывает, что финансовое положение предприятия неустойчиво и при таком высоком проценте может быть расценена, как критическое (Приложение №1 стр. 8, 33).

убытки предприятия составили в начале года 8% к активу баланса (Приложение №1 график стр. 12) и 15% к итогу баланса (Приложение №1 график стр. 35), в четвертом квартале 1994 года положение не изменилось и убытки предприятия составили 8% активу баланса (Приложение №1 график стр. 13) и 15% к итогу баланса (Приложение №1 график стр. 35), в первом квартале 1995 года (Приложение №1 график стр. 14) убытки немного уменьшились до 3% к активу баланса и 6% к общей валюте баланса (Приложение №1 график стр. 35), во втором квартале 1995 года (Приложение №1 график стр. 15) видно небольшое увеличение убытков предприятия - 4% и 7% к итогу баланса (Приложение №1 график стр. 35), в третьем квартале 1995 года (Приложение №1 график стр. 16) сохранилась аналогичная ситуация - 4% и 6% к итогу баланса (Приложение №1 график стр. 35), в четвертом квартале 1995 года (Приложение №1 график стр. 17) по сравнению с третьем кварталом убыток снизился - 1% и 2% к итогу баланса (Приложение №1 график стр. 35), в первом квартале 1996 года (Приложение №1 график стр. 18) он претерпел незначительное увеличение - 2% и 5% к итогу баланса (Приложение №1 график стр. 35). Можно сделать вывод, что предприятие несет постоянный убыток, хотя за последние полгода он значительно снизился. Постоянный убыток указывает на нестабильное положение предприятия. (Приложение №1 стр.35).

собственный капитал предприятия составил на начало 1994 года 30% (Приложение №1 график стр. 47) , в первом квартале 1995 года (Приложение №1 график стр. 48) собственный капитал не изменился и составил также 30% к итогу баланса, во втором квартале 1995 (Приложение №1 таблица стр. 4) года - очень сильно сократился- 0,007%, в третьем квартале 1995 (Приложение №1 таблица стр. 4) года немного увеличился до 3.7%, четвертом квартале 1995 года (Приложение №1 график стр. 52) - он подрос до 13% и в первом квартале 1996 года (Приложение №1 график стр. 53) составил - 3%. Явно наблюдается в последние полгода уменьшение собственного капитала. Если в начале года он составлял 30%, что являлось очень хорошим показателем для фирмы, то на настоящий момент он имеет тенденцию у уменьшению - это отрицательная тенденция и она напрямую связана с увеличением заемных средств.

при анализе заемных средств видно, что они увеличиваются и отрицательно воздействуют на финансовое положение предприятия (Приложение №1 график стр. 44-45). Так, в начале года краткосрочных кредитов еще не было, а кредиторская задолженность составила уже 70% от валюты баланса (Приложение №1 график стр. 47), в четвертом квартале 1994 года сложилась аналогичная ситуация (Приложение №1 график стр. 48), а первом квартале 1995 года краткосрочные кредиты составили уже 82%, а кредиторская задолженность 18% (Приложение №1 график стр. 49), а во втором квартале 1995 года краткосрочные кредиты составили уже 57%, а кредиторская задолженность 39% (Приложение №1 график стр. 50), в третьем квартале 1995 года краткосрочные кредиты сократились до 12%, а кредиторская задолженность по ним возросла 74% (Приложение №1 график стр. 51), в четвертом квартале 1995 года положение не изменилось - краткосрочные кредиты сократились - 13%, кредиторская задолженность - 87% (Приложение №1 график стр. 52), в первом квартале 1996 года соотношение краткосрочных кредитов и кредиторской задолженности по ним составила соответственно 31% и 66% (Приложение №1 график стр. 53). Как положительный момент в использовании заемных средств, можно отметить, не использование долгосрочных кредитов, так как процент платы за долгосрочный кредит намного выше, чем у краткосрочного кредита. В целом же можно сказать, что предприятие использует не правильную кредитную политику, что видно из соотношения собственных и заемных средств, принято считать, что собственных средств должно быть не менее 30-50%, дальнейшее их увеличение не выгодно, т.к. использовать заемный капитал выгодно. В ТОО “Русский Инвестиционный Дом” такой большой процент можно объяснить особенностью хозяйственной деятельности - риэлтерская - для покупки квартир привлекаются дополнительные заемные средства, и приняв в расчет большой процент кредита и риск медленной реализации недвижимости; все эти факторы не позволяют вовремя возвращать кредиты, что влечет за собой рост кредиторской задолженности. По всей вероятности предприятию надо пересмотреть кредитную политику в сторону уменьшения заемных средств и увеличения собственного капитала.

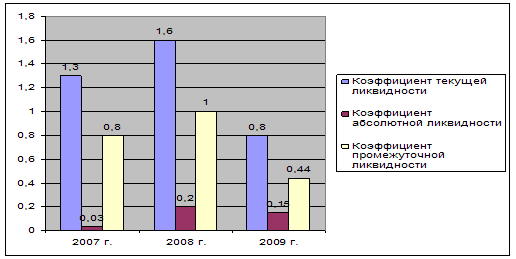

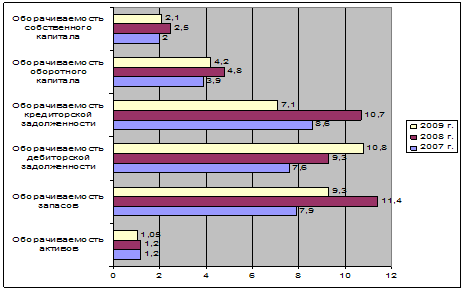

Коэффициент текущей ликвидности или общий коэффициент покрытия (КТЛ). (Приложение №1 табл. 2.2 стр. 56) на предприятии меньше 2, что говорит о необеспеченности предприятия мобильными оборотным средствами для ведения хозяйственной деятельности и погашения срочных обязательств предприятия. По этому показателю видно, что положение дел на предприятии критическое: ТОО “Русский Инвестиционный Дом” является не платежеспособным, так как его текущую платежеспособность нельзя признать обеспеченной.

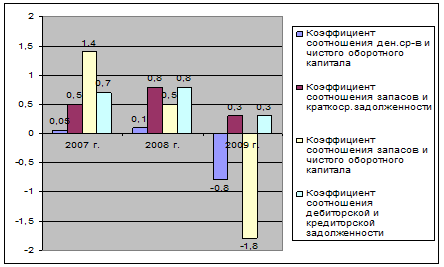

Коэффициент покрытия запасов (КПЗ), характеризует финансовую устойчивость предприятия, КПЗ больше 1 (Приложение №1 таблица 2.2. стр.56), поэтому финансовое состояние предприятия можно рассматривать, в области источников покрытия запасов и затрат как устойчивое. (Приложение №1 график)

Величина собственных оборотных средств (СОС) в последнее время отрицательна - это аномально, поскольку в этом случае одним из источников покрытия основных средств и внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое. (Приложение №1 график стр. 60)

В целом по анализу имущественного положения ТОО “Русский Инвестиционный Дом” можно сделать следующие выводы:

Положительный рост объема основных средств (Приложение №1 график стр. 57), на предприятии, что связано с расширением структурных подразделений предприятия, покупки мебели, оргтехники и пр.

Оборотные средства фирмы имеют тенденцию к росту, что указывает на неплохое финансовое состояние фирмы и стабильный оборот средств.

Уменьшение запасов, что не составляет никакой угрозы для предприятия риэлтерской формы деятельности.

Постоянный рост дебиторской задолженности отрицательно сказывается на финансовом положение предприятия и усиливает его неустойчивость.

Предприятие несет постоянные убытки, что еще раз подтверждает его критическое положение.

Уменьшение собственного капитала (Приложение №1 график стр. 58), является отрицательной тенденцией и напрямую связано с увеличением заемных средств.

Рентабельность предприятия постоянно снижается, что также ухудшает финансовое положение предприятия. (Приложение №1 график стр. 54).

Предприятие использует неправильную кредитную политику, что видно из соотношения собственных и заемных средств (Приложение №1 график стр. 54). По всей вероятности предприятию надо пересмотреть кредитную политику в сторону уменьшения заемных средств и увеличения собственного капитала.

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев