Навигация

Анализ ликвидности и платежеспособности предприятия

198474

знака

3

таблицы

1

изображение

3.2 Анализ ликвидности и платежеспособности предприятия.

Ликвидность предприятия - это его способность отвечать по своим краткосрочным обязательствам, т.е. вовремя погасить краткосрочную кредиторскую задолженность. Ликвидность характеризуется степенью покрытия обязательств активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. (Приложение №1 табл. 3.1 стр. 64)

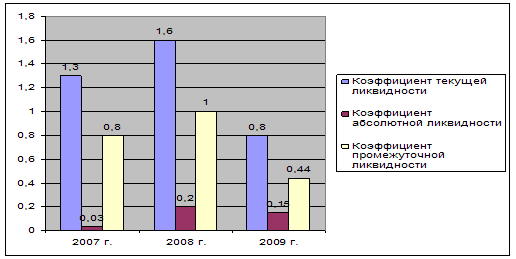

КТЛ - коэффициент текущей ликвидности или коэффициент покрытия. Это отношение всех оборотных средств к величине краткосрочных обязательств. Рекомендуемое значение: коэффициент текущей ликвидности ( 1< КТЛ >2). При меньших значениях коэффициента структура баланса считается неудовлетворительной. Рост коэффициента есть положительная тенденция. В ТОО “Русский инвестиционный Дом” Коэффициент текущей ликвидности за последний временной период уменьшается, он составил в среднем 0.864. Это негативная тенденция. КТЛ еще раз подтверждает негативную структуру баланса. (Приложение №1 график стр. 65)

KL2 - коэффициент быстрой или критической ликвидности (промежуточный коэффициент покрытия ), характеризует платежеспособность предприятия на период среднего оборота дебиторской задолженности. Рекомендуемое значение: коэффициент КТL2 >= 0.6-1. (Приложение №1 график стр. 66) Показатель по отчетности ТОО “Русский инвестиционный Дом” растет и находится в пределах допустимой нормы. Значение Коэффициента быстрой или критической ликвидности составляет в среднем > 0.6. Хотя за отдельные периоды он не соответствует нормативному коэффициенту. Платежеспособность предприятия с учетом дебиторской задолженности и рода деятельности является достаточной. В последнем месяце коэффициент быстрой ликвидности находится в пределах нормы, что можно расценить, как положительный момент состояния текущей платежеспособности предприятия. (Приложение №1 график стр. 66)

KLЗ - коэффициент покрытия общий или коэффициент абсолютной ликвидности. Это отношение быстрореализуемых оборотных средств к величине краткосрочных обязательств. Рекомендуемое значение коэффициента абсолютной ликвидности: ( 0.20.3). В ТОО “Русский инвестиционный Дом” значение коэффициента абсолютной ликвидности колеблется в среднем в районе 0.15, что указывает на то, что имеющихся денежных средств и ценных бумаг недостаточно для покрытия текущих обязательств предприятия. (Приложение №1 график стр. 67).

Анализ финансовой устойчивости.

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня).

1. Абсолютная устойчивость предприятия. Все займы для покрытия запасов (ЗЗ) полностью покрываются СОС, то есть нет зависимости от внешних кредиторов. Это условие выражается неравенством: ЗЗ < СОС.

2. Нормальная устойчивость предприятия.. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + ЗЗ + Расчеты с кредиторами за товар.

Неустойчивое состояние предприятия.. Для покрытия запасов требуются источники покрытия, дополнительные к нормальным. СОС < ЗЗ < НИП

Кризисное состояние предприятия. НИП < ЗЗ. В дополнение к предыдущему условию предприятие имеет кредиты и займы, не погашенные в срок или просроченную кредиторскую и дебиторскую задолженность.

В ТОО “Русский Инвестиционный Дом” по приведенным выше показателям можно рассматривать как абсолютно, или нормально устойчивое. (Приложение №1 таблица № 4.2. стр. 69).

Коэффициент соотношения привлеченных и собственных средств (КСП) больше единицы, что допустимо при высокой оборачиваемости материальных оборотных средств и высокой оборачиваемости дебиторской задолженности ( в ТОО “Русский Инвестиционный Дом” высокая оборачиваемость дебиторской задолженности), и это можно рассматривать, как положительную тенденцию к абсолютной устойчивости предприятия. Коэффициент обеспечения запасов собственными оборотными средствами в последнем периоде возрастает. Это также положительная тенденция, повышающая устойчивость. Хотя отношение привлеченного капитала к собственному весьма велико, что может негативно влиять на доверие кредиторов, но ситуация смягчается при высокой оборачиваемости запасов.

Анализ деловой активности предприятия.

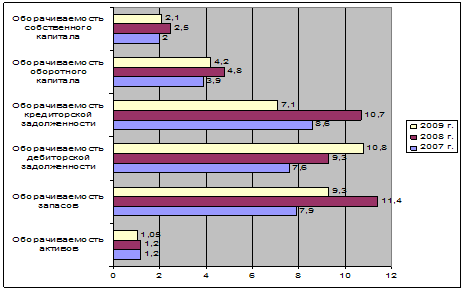

Деловая активность предприятия характеризуется прежде всего показателями оборачиваемости активов, размером выручки и прибыли за анализируемый период. (Приложение №1 таблица № 5.1. стр. 70).

В последнем периоде оборачиваемость дебиторской задолженности (то есть число оборотов за период) на предприятии уменьшается. Она составила 1.478 оборота.Судя по динамике это отрицательная тенденция. (Приложение №1 график стр.71).

Оборачиваемость производственных запасов за последний период возросла и составила 6.461 оборота. По динамике виден довольно сильный положительный рост оборачиваемости производственных запасов за последние три квартала (Приложение №1 график стр.72).

Оборачиваемость собственного капитала за последний период уменьшилась и составила 30.567 оборота за период, как в 4 четвертом квартале 1995 года она была - 922.393 оборота . Это отрицательная тенденция. (Приложение №1 график стр.73).

Уменьшилась продолжительность операционного цикла (в днях) [Операционный цикл характеризует собой время, в течение которого денежные средства омертвлены в запасах и дебиторской задолженности] на 1 квартал 1996 года она составила 74.825 дней, то судя по динамике уменьшения продолжительности операционного цикла это можно рассматривать как положительную тенденцию. (Приложение №1 график стр.74).

Продолжительность финансового цикла (в днях) в первом квартале 1996 года уменьшилась и составила -27.678 , общая динамика показывает постоянное снижение продолжительности финансового цикла. Финансовый цикл или цикл обращения денежной наличности представляет собой время, в течение которого денежные средства отвлечены от оборота. Сокращение показателя в динамике можно рассматривать как положительную тенденцию. (Приложение №1 график стр.75).

Оборачиваемость всего капитала возросла и продолжает возрастать в динамике - это положительная тенденция. (Приложение №1 график стр.76).

Естественно, эти величины по способу вычисления носят приближенный характер. Действительно, в течение квартала кредиторская задолженность или величина запасов могут претерпевать значительные колебания. Тем не менее, величины коэффициентов оборачиваемости и времени оборачиваемости имеют решающее значение для правильной оценки деловой активности предприятия. В ТОО “Русский Инвестиционный Дом” оборачиваемость капитала достаточно высока, однако положительное влияние одного фактора оборачиваемости не может резко улучшить финансовое состояние предприятия, поэтому деловая активность должна анализироваться во взаимосвязи с другими показателями деятельности предприятия.

Анализ рентабельности предприятия.

Рентабельность производства и активов является важной характеристикой эффективности использования фирмой своих активов и капиталов. Основными показателями рентабельности являются: рентабельность продукции, рентабельность основной деятельности, рентабельность собственного капитала, и другие (Приложение №1 табл. 6.1 стр.77 ).

Величина рентабельности продукции в четвертом квартале 1995 года составляла 61% то есть (0.612*100%=61%), в первом квартале 1995 года она составляла уже 20% т.е. (0.203*100%=20%), во втором квартале 1995 года 6.6% т.е. (0.066*100%=6.6%), в третьем квартале показатель рентабельность имеет уже отрицательную величину -0.121 , в четвертом квартале 1995 года он составил 11% т.е. (0.113*100%=11%), а в первом квартале 1996 года уменьшился и составил 1.5%, то есть (0.015*100%=1.5%). Уменьшение рентабельности продукции (услуг) в ТОО “Русский Инвестиционный Дом” за полтора года указывает на негативную тенденцию уменьшения роста рентабельности продукции. (Приложение №1 график стр.78)

Рентабельность основной деятельности в четвертом квартале 1995 года составляла 304% то есть (3.040*100%=304%), в первом квартале 1995 года она составляла уже 3% т.е. (0.333*100%=33%), во втором квартале 1995 года 8.8% т.е. (0.088*100%=8.8%), в третьем квартале показатель рентабельность имеет уже отрицательную величину -0.128 , в четвертом квартале 1995 года он составил 16% т.е. (0.159*100%=16%), в первом квартале 1996 года уменьшился и составил 1.8% (0.018*100%=1.8%). Судя по динамике изменения показателя, рентабельность основной деятельности уменьшается, что является отрицательной тенденцией. (Приложение №1 график стр. 79)

Рентабельность собственного капитала имеет постоянную тенденцию к уменьшению, т.е. собственный капитал используется неэффективно. Такая динамика снижения рентабельности собственного капитала очень опасна и она сохраняется на протяжении всей хозяйственной деятельности предприятия. (Приложение №1 график стр. 81).

Рентабельность основного капитала также уменьшается, что является негативной тенденцией в хозяйственной деятельности ТОО “Русский Инвестиционный Дом” (Приложение №1 график стр. 80 ).

По анализу оборачиваемости и рентабельности на ТОО “Русский Инвестиционный Дом” можно сделать следующие выводы:

По динамике виден довольно сильный положительный рост оборачиваемости производственных запасов за последние три квартала, что при высокой дебиторской и кредиторской задолженности является положительным моментом.

Оборачиваемость всего капитала возросла и продолжает возрастать в динамике - это положительная тенденция.

Величина рентабельности продукции уменьшается, что является отрицательной тенденцией.

Рентабельность собственного капитала - уменьшилась, т.е. собственный капитал используется неэффективно, это отрицательная тенденция, и она сохраняется на протяжении всей хозяйственной деятельности предприятия

Можно с уверенность сказать, что предприятие нерентабельно и имеется тенденция к уменьшению рентабельности предприятия, как по основному капиталу, так и по производству продукции (услуг).

Оценка неудовлетворительности структуры баланса предприятий по методике федерального управления по делам о банкротстве.

Постановлением Правительства РФ от 20.05.1994 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, базирующаяся на показателях текущей ликвидности и обеспеченности собственными оборотными средствами, а также возможности восстановить (утратить) платежеспособность. Эта система критериев приведена во второй главе моего диплома.

Суть примененной методики (или системы критериев) заключается в следующем: по данным баланса вычисляются значения коэффициента текущей ликвидности (КТЛ) и коэффициент обеспеченности собственными оборотными средствами КОС. Если КТЛ < 2 или КОС < 0.1, структура баланса считается неудовлетворительной.

В ТОО “Русский Инвестиционный Дом” КТЛ = 0.864 на первый квартал 1996 года (последний анализируемый период), а КОС=-0.102. Оба эти показателя по формальным признакам Федерального управления по банкротствам указывают, что структура баланса неудовлетворительна, предприятие неплатежеспособно и восстановление платежеспособности в контрольный период маловероятно. (Приложение №1 таблица 7.1 стр. 82. ).

Значение критического КТЛ = 2, указанное в постановлении Правительства РФ, взято из мировой практики.

На мой взгляд, методика оценки платежеспособности и возможности его восстановления или утраты, предложенная федеральным управлением по банкротствам является довольно жесткой начальной оценкой финансового состояния предприятия, не учитывающей особенности хозяйственной деятельности различных предприятий.

Основным достоинством этого способа выяснения неплатежеспособности предприятия является его простота и универсальность.

Но по формальным признакам Федерального управления по банкротствам структура баланса ТОО “Русский Инвестиционный Дом” считается неудовлетворительной. А само предприятие может быть признано неплатежеспособным, если не восстановит платежеспособность в контрольный период.

Эффект финансового рычага.

Эффект Финансового рычага - приращение рентабельности собственных средств, получаемое благодаря платному кредиту. (Приложение №1 таблица № 8.1 и 9.1. стр. 83).

Использование заемных средств на предприятии привело к уменьшению рентабельности собственных средств. Низкая рентабельность делает использование платных кредитов убыточным. Величина финансового рычага составила (- 58.645 %), что указывает на неправильное соотношение собственных и заемных средств и невыгодность использования платных кредитов.

Доля эффекта финансового рычага (ЭФР) в рентабельности собственных средств (РСС) составляет -2, то есть приращение РСС за счёт использования платных кредитов составляет (-2) процента.

Приращение РСС за счёт платных кредитов весьма велико и превышает "золотую середину" (0.25-0.35). Плечо финансового рычага также весьма велико, оно равно 9.23 (отношение заемных средств к собственным средствам), то есть заемных средств в ТОО “Русский Инвестиционный Дом” в 9 раз больше чем собственных.

Анализ финансового рычага еще раз показывает, что у предприятия слишком большое количество заемных средств и их дальнейшее увеличение не разумно и даже недопустимо.

По анализу предприятия можно сделать следующие выводы, что в целом предприятие имеет неустойчивое финансовое положение, и неудовлетворительную структуру баланса. В то же время у предприятия довольно высокая степень оборачиваемости капитала, что сочетается с высокой кредиторской задолженность. Кредиторская задолженность предприятия должна быть сокращена или увеличен собственный капитал, т.к. использование заемных средств делает невыгодным хозяйственную деятельность предприятия. Дебиторская задолженность имеет постоянный рост, с чем связано неустойчивое финансовое положение предприятия. По возможности нужно искать пути снижения дебиторской задолженности.

99

Москва 1996 годФинансовая Академия при правительстве Р.Ф. Студент У-5-4 Крылов В.Г.

Анализ финансового Cостояния

ТОО “Русский Инвестиционный Дом”

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев