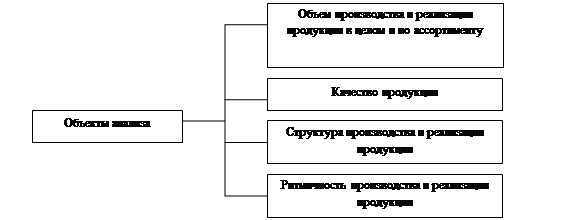

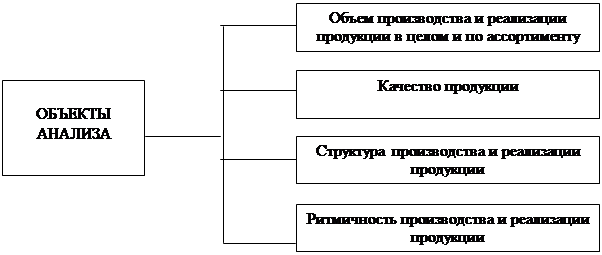

Анализ динамики

производства

и реализации

продукции

Методика анализа

качества

произведенной

продукции

Общая характеристика ОАО «Сыры Калужские»

Анализ динамики выпуска и реализации

продукции

Анализ ассортимента

и структуры

продукции

Анализ качества

произведенной

продукции

Анализ ритмичности

работы ОАО

«Сыры Калужские»

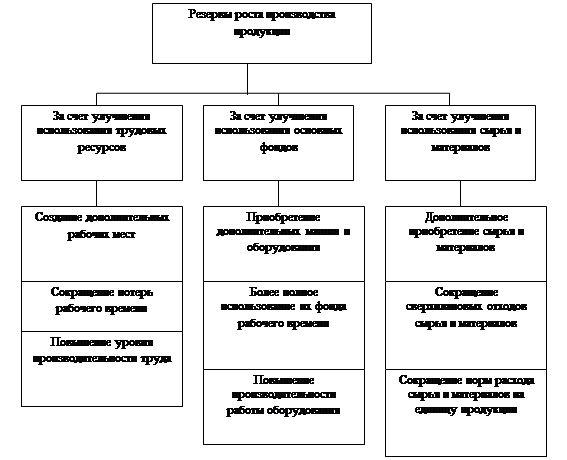

Резервы увеличения

выпуска и реализации

продукции

Навигация

Анализ ассортимента и структуры продукции

Анализ производства и реализации продукции

64942

знака

17

таблиц

4

изображения

2.3 Анализ ассортимента и структуры продукции

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

определение текущих и перспективных потребностей покупателей:

оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Таблица 7

Выполнение плана по ассортименту продукции

Изделие | Объем производства продукции в плановых ценах, млн. руб. | Процент выполнения плана | Объем продукции, зачтенной в выполнение плана по ассортименту, млн. руб. | |

| План | факт | |||

| 1 | 2 | 3 | 4 | 5 |

| Колбасный | 40 000 | 44 000 | 110 | 40 000 |

| Брикетный | 30 500 | 32 500 | 106,5 | 30 500 |

| Пастообразный | 19 000 | 18 500 | 97,3 | 18 500 |

| Итого: | 89 500 | 95 000 | 106,1 | 89 000 |

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции. Из таблицы видно, что план по ассортименту продукции выполнен на 99,4 %

К вып. п = 89000 / 89500 100 = 99,4 %

А если проводить анализ по изделиям, то процент выполнения плана по колбасному сыру составил 110 %, по брикетному сыру –106,5 %, по пастообразному сыру – 97,3 %.

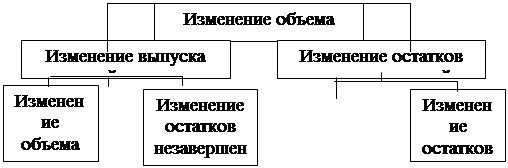

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий, в общем, их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, стоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки. Этот способ позволяет абстрагироваться от всех факторов, кроме структуры продукции:

ВПф = (Vф общ. УДi ф Цi пл) = 95000 млн. руб.

ВП усл. = (Vф общ. УДi пл Цi пл) = 94570 млн. руб.

ВП стр = ВПф – ВП усл = 95000 – 94570 = + 430 млн. руб.

Таблица 8

Анализ структуры товарной продукции

Изделие | Оптовая цена за 1 туб, тыс. руб. | Объем производства продукции, туб | Товарная продукция в ценах плана, млн. руб. | Изменение товарной продукции за счет структуры, млн. руб. | |||

план | факт | план | Факт. при плановой Структуре | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Колбасный | 2 500 | 16 000 | 17 600 | 40 000 | 42 266 | 44 000 | +1734 |

| Брикетный | 2 000 | 15 250 | 16 250 | 30 500 | 32 228 | 32 500 | + 272 |

| Пастообразный | 1 900 | 10 000 | 9 737 | 19 000 | 20 076 | 18 500 | - 1 576 |

| Итого: | - | 41 250 | 43 587 | 89 500 | 94 570 | 95 000 | + 430 |

Из таблицы видно, что товарная продукция увеличилась за счет структуры на 430 млн. рублей: по колбасному сыру произошло увеличение на 1134 млн. рублей, по брикетному на 272 млн. рублей, по пастообразному произошло уменьшение товарной продукции на 1576 млн. рублей.

Для расчета фактической товарной продукции в ценах плана при плановой структуре используется коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах:

Квып.п = 43587 / 41250 = 1, 0566545.

То есть если бы план производства был равномерно перевыполнен на 105,66 % по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 94570 млн. рублей. При фактической структуре он выше на 430 млн. рублей. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Далее нужно рассчитать изменения за счет структурного фактора.

Таблица 9

Расчет изменения средней цены 1 туб за счет структурного фактора

Изделие | Оптовая цена 1 туб, тыс. руб. | Структура продукции, % | Изменение средней цены за счет структуры, тыс. руб. | ||

| план | факт | +, - | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Колбасный | 2 500 | 38,78 | 40,38 | + 1,6 | + 40 |

| Брикетный | 2 000 | 36,96 | 37,28 | + 0,32 | +6,4 |

| Пастообразный | 1 900 | 24,24 | 22,34 | - 1,9 | - 36,1 |

| Итого: | - | 100 | 100 | + 0,02 | + 10,3 |

Изменение среднего уровня цены 1 туб за счет структуры рассчитывается следующим способом:

Из таблицы видно, что увеличение структуры продукции на 0,02 % привело к увеличению средней цены на 10,3 тыс. рублей. Если проводить анализ по видам продукции, то увеличение структуры колбасного сыра на 1,6 % привело к увеличению цены на 40 тыс. рублей, увеличение структуры брикетного сыра на 0,32 %, привело к увеличению цены на 6,4 тыс. рублей, а уменьшение структуры пастообразного сыра на 1,9 % привело к уменьшению средней цены на 36,1 тыс. рублей.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести с помощью средневзвешенных цен. Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический объем производства продукции в условно-натуральном выражении:

Цф = (2500 40,38 + 2000 37,28 + 1900 22,34) / 100 = 2178 тыс. рублей.

Цпл = (2500 38,78 + 2000 36,96 + 1900 24,24) / 100 = 2169 тыс. рублей.

ВПстр = Цстр Vф общ = 10,3 43587 = + 430 млн. руб.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки.

Таблица 10

Расчет влияния структуры реализованной продукции на сумму выручки

Изделие | Оптовая цена за 1 туб, млн. руб. | Объем реализации продукции, туб | Выручка по плановым ценам, млн. руб. | Изменение выручки за счет структуры продукции, млн.руб. | |||

план | факт | план | Факт. при плановой структуре | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Колбасный | 2 500 | 15 800 | 18 800 | 39 500 | 42 600,7 | 47 000 | +4 399,3 |

| Брикетный | 2 000 | 15 250 | 16 000 | 30 500 | 32 894,3 | 32 000 | - 894,3 |

| Пастообразный | 1 900 | 10 000 | 9 474 | 19 000 | 20 491,5 | 18 000 | - 2 491,5 |

| Итого: | - | 41 050 | 44 274 | 89 000 | 95 986,5 | 97 000 | + 1 013,5 |

Для расчета фактической выручки по плановым ценам при плановой структуре используют коэффициент выполнения плана, который рассчитывается следующим образом:

К вып. п = 44274 / 41050 = 1,0785

Из таблицы видно, что выручка увеличилась за счет структуры на 1013,5 млн. рублей: по колбасному сыру произошло увеличение на 4399,3 млн. рублей, по брикетному выручка уменьшилась на 894,3 млн. рублей, по пастообразному произошло уменьшение выручки на 2491,5 млн. рублей.

Если бы план реализации был равномерно перевыполнен на 107, 85 % по всем видам продукции не нарушилась запланированная структура, то общая выручка в ценах плана составила бы 95986,5 млн. руб. При фактической структуре она выше на 1013,5 млн. рублей.

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

0 комментариев