Анализ динамики

производства

и реализации

продукции

Методика анализа

качества

произведенной

продукции

Общая характеристика ОАО «Сыры Калужские»

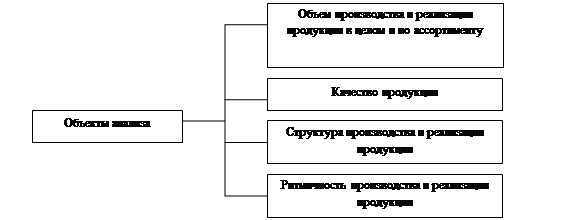

Анализ динамики выпуска и реализации

продукции

Анализ ассортимента

и структуры

продукции

Анализ качества

произведенной

продукции

Анализ ритмичности

работы ОАО

«Сыры Калужские»

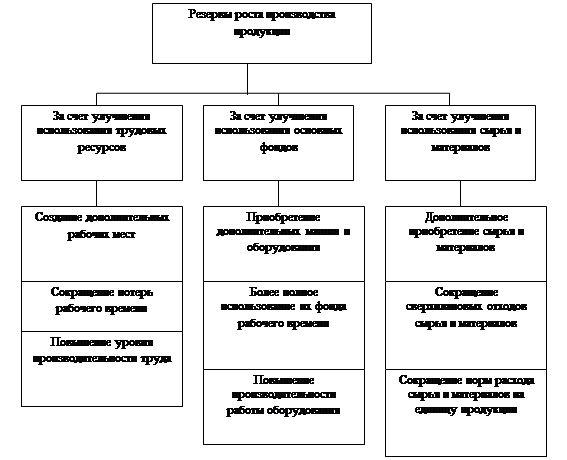

Резервы увеличения

выпуска и реализации

продукции

Навигация

Анализ ритмичности работы ОАО «Сыры Калужские»

Анализ производства и реализации продукции

64942

знака

17

таблиц

4

изображения

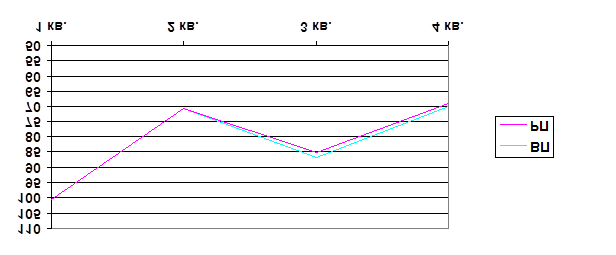

2.5. Анализ ритмичности работы ОАО «Сыры Калужские»

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Ритмичная работа является основным условием своевременного выпуска и реализации продукции.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Коэффициент ритмичности – определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции.

Таблица 15

Ритмичность выпуска продукции по декадам

Декада | Выпуск продукции за год, млн. руб | Удельный вес, % | Выполнение плана, Коэффициент | Доля продукции зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Первая | 30 500 | 32 000 | 34,1 | 33,6 | 1,049 | 34,1 |

| Вторая | 26 000 | 28 000 | 29,1 | 29,6 | 1,076 | 29,1 |

| Третья | 33 000 | 35 000 | 36,8 | 36,8 | 1,06 | 36,8 |

| Итого: | 89 500 | 95 000 | 100 | 100 | 1,061 | 100 |

Из таблицы видно, что удельный вес фактически изготовленной продукции в первой декаде составил 33,6 %, что меньше планового показателя на 0,5 %. Во второй декаде фактический удельный вес составил 29,6 %, что больше показателя по плану на 0,5 %, а в третьей декаде фактический и плановый удельный вес равны 36,8 %. Выполнение плана по первой, второй и третье декаде соответственно составили 1,05 %, 1, 08 % и 1,06 %. Доля продукции зачтенная в выполнение плана по ритмичности составила: по первой декаде 34,1 %, по второй – 29,1 %, по третьей – 36,8 %.

К ритм = 34,1 + 29,1 + 36,8 = 100 %

К вар =

То есть выпуск продукции по декадам в среднем отклоняется от графика на 6,2 %.

Далее нужно уделить внимание коэффициенту аритмичности. Он рассчитывается как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности. На предприятии ОАО «Сыры Калужские» он равен:

К арит = 0,049 + 0,076 + 0,06 = 0,185

ГЛАВА III Факторы и резервы увеличения объема производства и реализации продукции

3.1. Факторы увеличения объема производства и реализации продукции

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема:

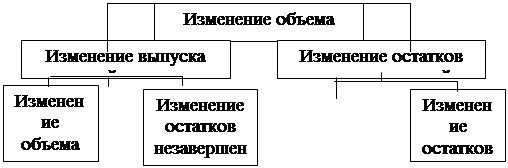

Изменение объема реализации продукции

![]()

Изменение выпуска товарной продукции

Изменение остатков нереализованной продукции

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Изменение объема валовой продукции

Изменение остатков незавершенного производства и внутрихозяйственного оборота

Изменение остатков готовой продукции

Изменение остатков отгруженной продукции

![]()

![]()

![]()

![]()

![]()

Трудовые ресурсы

Средства труда

Предметы труда

![]()

![]()

![]()

![]()

![]()

![]()

Рис. Схема факторной системы объема реализации продукции

Возможны два варианта методики анализа реализации продукции:

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГПн + ТП = РП + ГПк

Следовательно, РП = ГП н + ТП – ГПк.

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс выражается так:

ГПн + ТП + Отн = РП + ОТк + ГПк.

РП = ГПн + ТП + Отн – Отк – ГПк,

где ГПн, ГПк – соответственно остатки готовой продукции на складах на начало и

конец периода;

ТП – стоимость выпуска товарной продукции;

РП – объем реализации продукции за отчетный период;

Отн, Отк – остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения этих факторов требуется анализ баланса товарной продукции.

Таблица 16

Анализ факторов изменения объема реализованной продукции

| Показатель | Сумма в плановых ценах, млн. руб | ||

| план | факт | +, - | |

| 1. Остаток готовой продукции на начало года | 8 200 | 8 200 | - |

| 2. Выпуск товарной продукции | 89 500 | 95 000 | + 5 500 |

| 3. Остаток готовой продукции на конец года | 2 200 | 2 430 | + 230 |

| 4. Отгрузка продукции за год | 95 500 | 100 770 | + 5 270 |

| 5. Остаток товаров, отгруженных покупателям: На начало года На конец года | 3 800 4 000 | 3 800 5 100 | - + 1 100 |

| 6. Реализация продукции | 95 300 | 99 470 | + 4 170 |

Из анализа факторов изменения объема реализации продукции на ОАО «Сыры Калужские» видно, что план реализации перевыполнен на 4170 млн. рублей за счет увеличения выпуска товарной продукции на 5500млн. рублей. Отрицательное влияние на объем продаж оказало увеличение остатков готовой продукции на складах на 230 млн. рублей и рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия, на 1100 млн. рублей. Отгрузка продукции за год увеличилась по сравнению с плановым показателем на 5270 млн. рублей.

В процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции:

обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР ГВ

РП = ЧР ГВ Дв

обеспеченность предприятия основными производственными фондами и

эффективность их использования:

ВП = ОПФ ФО

РП = ОПФ ФО Дв

обеспеченность производства сырьем и материалами и эффективность их

использования:

ВП = МЗ МО

РП = МЗ МО Дв,

где ЧР – численность рабочих,

ГВ – годовая выработка,

Дв – доля реализованной продукции (выручки) в общем объеме

валовой продукции,

ОПФ – основные производственные фонды,

ФО – фондоотдача,

МЗ – материальные запасы,

МО – материалоотдача.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

ВП xi = ГВ ЧР ф,

ВП xi = ФО xi ОПФ ф,

ВП xi = МО xi МЗ ф,

РП xi = ГВ ЧР ф Дв ф,

РП xi = ФО xi ОПФ ф Дв ф,

РП xi = МО xi МЗ ф Дв ф.

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

0 комментариев