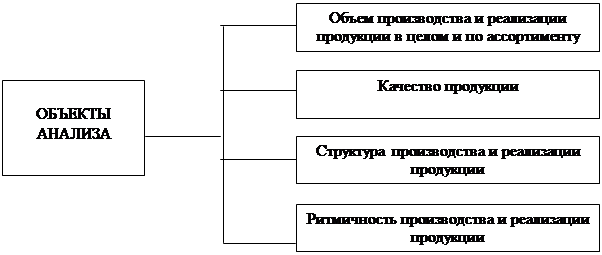

Анализ динамики

производства

и реализации

продукции

Методика анализа

качества

произведенной

продукции

Общая характеристика ОАО «Сыры Калужские»

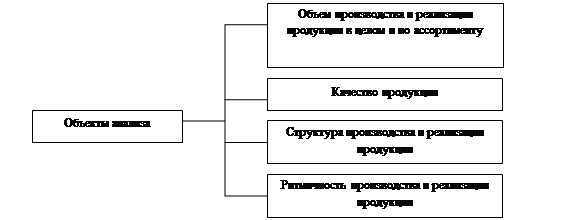

Анализ динамики выпуска и реализации

продукции

Анализ ассортимента

и структуры

продукции

Анализ качества

произведенной

продукции

Анализ ритмичности

работы ОАО

«Сыры Калужские»

Резервы увеличения

выпуска и реализации

продукции

Навигация

Резервы увеличения выпуска и реализации продукции

Анализ производства и реализации продукции

64942

знака

17

таблиц

4

изображения

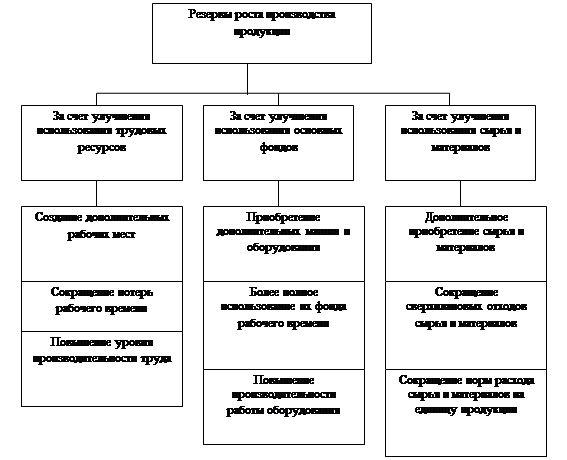

3.2. Резервы увеличения выпуска и реализации продукции

Основные источники резервов увеличения выпуска и реализации продукции

Резервы роста объема реализации продукции

![]()

![]()

![]()

![]()

Резервы роста производства продукции

Резервы сокращения нереализованной продукции

Резервы роста производства продукции состоят из трех групп:

За счет улучшения использования трудовых ресурсов:

а) создание дополнительных рабочих мест;

б) сокращение потерь рабочего времени;

в) повышение уровня производительности труда.

За счет улучшения использования основных фондов:

а) приобретение дополнительных машин и оборудования;

б) более полное использование их фонда рабочего времени;

в) повышение производительности работы оборудования;

За счет улучшения использования сырья и материалов:

а) дополнительное приобретение сырья и материалов;

б) сокращение сверхплановых отходов сырья и материалов;

в) сокращение норм расходы сырья и материалов на единицу продукции.

Определение величины резервов по первой группе производится следующим образом:

РВПкр = РКР ГВф,

РВПфрв = РФРВ ЧВф,

РВПчв = РЧВ ФРВв,

где РВПкр, РВПфрв, РВПчв – резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

РКР - резерв увеличения количества рабочих мест;

РФРВ – резерв увеличения фонда рабочего времени;

РЧВ – резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВв – возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машино-час (РЧВ) рассчитывают по формуле:

РВПк = РК ГВф,

РВПт = РТ ЧВф,

РВПчв = РЧВ Тв.

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество j-го материала делится на норму его расходы на единицу i-го вида продукции и умножается на плановую цену единицы продукции. затем результаты суммируются по всем видам продукции:

РВП = (РМj / НРji пл Цi пл)

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после результаты суммируются:

РВП = (РОТХj / НРji пл Цi пл)

в) планируемое сокращение нормы расходы j-го ресурса на единицу i-го вида продукции умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

РВП = (РНРji VВПi пл /НРji пл Цi пл).

Далее нужно обобщить выявленные резервы увеличения производства и реализации продукции. Для этого построим еще одну аналитическую таблицу:

Таблица 17

Резервы увеличения выпуска продукции

Источник резервов | Резервы увеличения выпуска продукции за счет | ||

| Трудовых ресурсов | Средств труда | Предметов труда | |

| 1 | 2 | 3 | 4 |

| 1. Увеличение количества ресурсов | - | 1 000 | 2 500 |

| 2. Более полное использование рабочего времени | 1 000 | 2 340 | - |

| 3. Повышение производительности труда | 1 050 | - | - |

| 4. Сокращение сверхплановых отходов сырья и материалов | - | - | 230 |

| 5. Снижение норм расхода сырья и материалов | - | - | 450 |

| Итого: | 2 050 | 3 340 | 3 180 |

3340 – 2050 = 1290 млн. руб.

3340 – 3180 = 160 млн. руб.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

На ОАО «Сыры Калужские» резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 3180 млн. рублей. Максимальный резерв выпуск продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам 1290 млн. рублей, а по материальным ресурсам – 160 млн. рублей.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Заключение.

В данной курсовой работе проведен анализ объемов производства и реализации продукции. Исследования проводились на основе показателей работы данного предприятия за три года – с 1998 по 2000 годы.

Проанализировав выпуск продукции, можно сделать вывод, что объемы производства за эти годы выросли на 11,7 %. Одновременно с этим увеличивается и реализация продукции на 16,8 %. Таким образом, можно сказать, что предприятие нашло свою нишу на рынке товаров, и оно имеет своих постоянных клиентов-покупателей.

Проанализировав объем продаж продукции по видам можно сказать, что реализация колбасного сыра имеет устойчивую тенденцию к росту, а объемы реализации пастообразных сыров очень низкие, то есть на рост реализации этого продукта отделу сбыта надо обратить особое внимание. Что касается брикетного сыра – его реализация практически неизменна. Предприятию необходимо усилить рекламу данного продукта.

Существуют и отрицательные моменты в работе общества. Одним из минусов является нестабильность и сезонный характер сырьевой базы, что не способствует стабилизации цен на сырье. При наличии финансовой возможности у предприятия надо осуществлять закладку дешевого летнего сырья, сыры приблизятся к ценам конкурентов, но более высокое качество позволит увеличить объемы производства и реализации продукции.

Резервами роста производства и объемов реализации продукции является улучшение использования трудовых ресурсов, основных фондов, сырья и материалов.

Также в курсовой работе проведен анализ выполнения плана по ассортименту продукции, и, можно сказать, что по колбасным и брикетным сырам идет перевыполнение на 10 % и 6,5 % соответственно. И только по пастообразному сыру идет недовыполнение плана на 2,7 %. В целом план по ассортименту продукции в 2000 году выполнен на 99,4 %

Список использованной литературы:

Гражданский Кодекс ч.1,2. От 21.10.94 и 22.12.95

Приказ Минфина РФ «О заполнении квартальной бухгалтерской отчетности» от 27.03.96 № 31;

Положение о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено Постановлением Правительства РФ от 5.08.92 № 552, с изменениями и дополнениями, утвержденными Правительством РФ от 1.04.95 № 1661, от 20.11.95 № 1133, от 11.03.97 № 273;

Пятов М.А. «Новое в учете реализации», журнал «Бухучет», 1999, № 11;

Баканов М.И. Шеремет А. Д. «Теория экономического анализа», Москва: «Финансы и статистика», 1999.

Баканов М.И. Шеремет А. Д. Теория экономического анализа, Москва: «Финансы и статистика», 1997.

Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 2000.

Ефимова О.В. «Финансовый анализ», Москва: «Бухучет», 1998.

Шеремет А.Д. Негашев Е.В. «Методика финансового анализа», Москва: «Юни-Глоб», 1998.

Ковалев В.В. Волкова О.Н. «Анализ хозяйственной деятельности», Москва: ПБОЮЛ, 2000.

Миляков Н.В. «Бухгалтерская отчетность», Москва, «Финансы и статистика», 1997.

Бабченко Т.Н., Галанина Е.Н., Козлова Е.П. «Бухгалтерский учет», Москва: «Финансы и статистика», 1998.

«Организация, планирование и управление деятельностью промышленных предприятий», - Под ред. Каменицера С.Е., Русинова Ф.Ф., Москва: «Высшая школа», 1984.

Сергеев И.В. «Экономика предприятия», Москва: «Финансы и статистика», 1997.

Кондраков Н.П. «Бухгалтерский учет», Москва: Инфра-М, 1997

Герасименко Г.П., Маркарян Э.А. «Финансовый анализ», Москва: «Приор», 1997.

41

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

0 комментариев