Навигация

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

123147

знаков

45

таблиц

2

изображения

3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основой информационной базы для проведения анализа финансового состояния является бухгалтерский баланс, форма которого постоянно меняется, приближаясь к балансам западноевропейских стран. В настоящее время баланс построен по принципу «Нетто». Это значит, что в валюту баланса включается имущество в оценке по остаточной (покупной) стоимости. При этом баланс имеет 5 разделов, пронумерованных сплошным порядком.

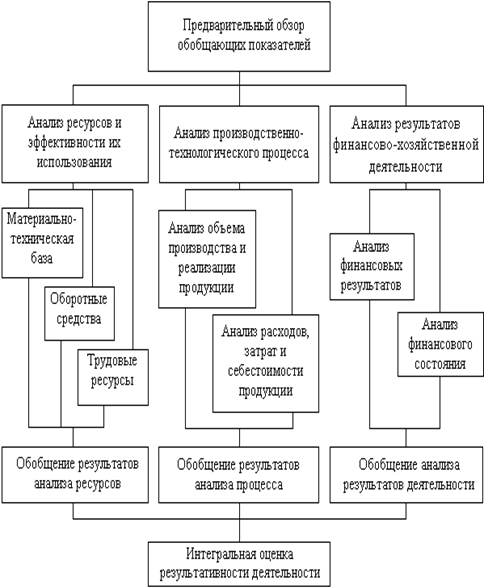

Имущество предприятия отражается в активе баланса, который включает первые два раздела. Статьи актива сгруппированы по срокам обращения: в первом разделе отражаются внеоборотные активы, срок использования которых составляет свыше 12 месяцев, во втором показываются оборотные активы, расположенные по принципу постепенного увеличения степени их ликвидности, т.е. скорости превращения из натуральной формы в денежную. Состав имущества представлен на рисунке 2.

Пассив баланса представлен статьями, расположенными в разделах с 3 по 5. В нем группировка статей осуществлена по юридическому признаку: вся совокупность обязательств за полученные ценности и ресурсы разделяется по субъектам: собственник и третьи лица (кредиторы, банки и т.д.).

Собственный капитал отражается в 3 разделе баланса и строках 640 «Доходы будущих периодов» 650 «Резервы предстоящих расходов» 5 раздела баланса. При наличии убытков итог 3 раздела уменьшается на их величину.

Внешние обязательства предприятия (заемный капитал и долги) подразделяются на долгосрочные (сроком выше одного года) и краткосрочные (сроком менее одного года). Они представляют собой юридические права

ИМУЩЕСТВО ПРЕДПРИЯТИЯ

![]()

![]()

![]()

![]()

![]() ВНЕОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ

ВНЕОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ

|

| ЗАПАСЫ И ЗАТРАТЫ |

|

| ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ |

|

| КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ |

|

| ДЕНЕЖНЫЕ СРЕДСТВА |

|

| ПРОЧИЕ ОБОРОТНЫЕ АКТИВЫ |

Рис.2. Состав имущества предприятия по срокам использования и целевому назначению

инвесторов и кредиторов на имущество предприятия. С экономической точки зрения внешние обязательства - это источник формирования активов предприятия, с юридической - это долг предприятия перед третьими лицами. Долгосрочные обязательства показываются в 4 разделе, а краткосрочные - в 5 разделе баланса. Статьи пассива группируются по степени срочности погашения (возврата) обязательств, т.е. от менее срочных к более срочным.

Состав источников формирования имущества предприятия представлен на рисунке 3.

Несмотря на постоянное совершенствование формы и оценки статей баланса, он имеет ряд недостатков и не может быть непосредственно использован для анализа финансового состояния. Необходимо, в частности, осуществить ряд корректировок, позволяющих получить из исходного баланса данные аналитического баланса. Основными из таких корректировок являются следующие:

1. Для формирования реальной величины внеоборотных активов (т.е. средств предприятия сроком использования более одного года) необходимо к итогу 1 раздела баланса прибавить данные статьи «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты», т.е. стр.190 + стр.230.

2. Для формирования необходимой для анализа величины материальных запасов необходимо из общей величины запасов и затрат вывести расходы будущих периодов и прибавить налог на добавленную стоимость по приобретенным ценностям, т.е. стр.210 - стр.216 + стр.220.

3. Для формирования величины наиболее ликвидных активов необходимо денежные средства сложить с краткосрочными финансовыми вложениями, т.е. стр.250 + стр.260.

4. Для формирования необходимой для анализа величины собственного капитала следует к итогу 3 раздела баланса прибавить «Доходы будущих пе-

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

СОБСТВЕННЫЙ КАПИТАЛ ЗАЕМНЫЙ КАПИТАЛ

![]()

![]()

![]()

![]()

|  |

![]() УСТАВНЫЙ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНОГО ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНОГО

УСТАВНЫЙ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНОГО ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНОГО

ХАРАКТЕРА ХАРАКТЕРА

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ДОБАВОЧНЫЙ

ДОБАВОЧНЫЙ

|  | |  |

![]() РЕЗЕРВЫ ССУДЫ ЗАЙМЫ ССУДЫ ЗАЙМЫ

РЕЗЕРВЫ ССУДЫ ЗАЙМЫ ССУДЫ ЗАЙМЫ

![]()

ФОНДЫ СОЦИАЛЬНОЙ СФЕРЫ

ФОНДЫ СОЦИАЛЬНОЙ СФЕРЫ

АВАНСЫ ТЕКУЩАЯ КРЕДИТОРСКАЯ

(СУБСИДИИ) ЗАДОЛЖЕННОСТЬ

![]() ЦЕЛЕВЫЕ

ФИНАНСИРОВАНИЯ И ПОСТУПЛЕНИЯ

ЦЕЛЕВЫЕ

ФИНАНСИРОВАНИЯ И ПОСТУПЛЕНИЯ

![]() РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ

![]() НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

![]() ДОХОДЫ БУДУЩИХ ПЕРИОДОВ ЗА МИНУСОМ РЕЗЕРВА ПРЕДСТОЯЩИХ РАСХОДОВ

ДОХОДЫ БУДУЩИХ ПЕРИОДОВ ЗА МИНУСОМ РЕЗЕРВА ПРЕДСТОЯЩИХ РАСХОДОВ

Рис.3. Источники формирования имущества предприятия

риодов» и «Резервы предстоящих расходов» из 5 раздела и вычесть расходы будущих периодов, т.е. стр490 + стр.640 + стр.650 - стр.216.

5. Для формирования необходимой для анализа величины обязательств краткосрочного характера необходимо из итога 5 раздела баланса вычесть «Доходы будущих периодов», «Резервы предстоящих расходов», т.е.

стр.690 - стр.640 - стр.650.

Методика формирования показателей уплотненного аналитического баланса представлен в таблице 8.

Таблица 8

Методика формирования показателей уплотненногоаналитического баланса коммерческой организации за 200…-200…гг.

| № п/п | Показатели | Расчет | Величина, тыс.руб. |

| А | Б | 1 | 2 |

| 1 | Внеоборотные активы, в т.ч. | стр.190 + стр.230 | ВА |

| 1.1 | основные средства и нематериальные активы | стр.110 + стр.120 | НА + ОС |

| 2 | Оборотные средства, в т.ч. | стр.290 - стр.216 – стр.230 | ОБ |

| 2.1 | материальные запасы | стр.210 – стр.216 + стр.220 | МЗ |

| 2.2. | дебиторская задолженность | стр.240 | ДЗ |

| 2.3 | наиболее ликвидные активы | стр.250 + стр.260 | КФВ + ДС |

| 3 | ИТОГО имущества | ВА+МЗ+ДЗ+КФВ+ДС | ВБ |

| 4 | Собственный капитал | стр.490-стр.216+стр.640+стр.650 | СК |

| 5 | Долгосрочные обязательства | стр.590 | ОДХ |

| 6 | Краткосрочные обязательства | стр.690-стр.640-стр.650 | ОКХ |

| 7 | ИТОГО источников формирования имущества | СК + ОДХ + ОКХ | ВБ |

В акционерных обществах для формирования реальной стоимости имущества необходимо от валюты баланса (стр.300) отнять наряду со стр.216 «Расходы будущих периодов» «Задолженность участников (учредителей) по вкладам в уставной капитал» (стр.244) и «Собственные акции, выкупленные у акционеров» (стр.252), т.е. стр.300 – стр.216 – стр.244 – стр.252. На величину последних двух статей необходимо одновременно откорректировать величину уставного капитала.

Если на предприятии после отчетной даты было установлено существенное событие, которое оказывает значительное влияние на его финансовое состояние и может привести к формированию неточной оценки, необходимо учесть соответствующие изменения в отчетности, сделанные на базе специального расчета и оговоренные в пояснениях к Бухгалтерскому балансу или Отчету о прибылях и убытках.

Для характеристики финансового состояния организаций, осуществляющих любой вид деятельности, необходимо дать оценку их деловой активности, имущественного положения, финансовой устойчивости и ликвидности активов.

В ходе экспресс-анализа целесообразно отобрать те из показателей, входящих в каждый из описанных разделов, которые наиболее ярко отражают изучаемые аспекты финансового состояния. Так, оценку деловой активности следует осуществлять на основе изучения темпов роста прибыли, выручки от продажи валюты баланса. Экономически оправданной считается ситуация, когда соотношение между относительными показателями, отражающими динамику результатов хозяйственно-финансовой деятельности, имеет вид:

ТРчп > ТРвр > ТРвб > 100,

где, ТРчп - темп роста чистой прибыли;

ТРвр - темп роста выручки от продажи;

ТРвб - темп роста валюты баланса.

Преимущественный рост чистой прибыли над выручкой от продажи обусловливает достижение главной цели любого бизнеса - повышение рентабельности деятельности, а преимущественный рост основных оценочных показателей финансово-хозяйственной деятельности над валютой баланса свидетельствует о более эффективном использовании имущества, правильном размещении финансовых ресурсов. При этом если валюта баланса увеличивается в динамике, это свидетельствует о наращивании экономического потенциала организации, что также оценивается положительно.

Для количественного измерения деловой активности рассчитывают как минимум два показателя: скорость обращения имущества (С) и его рентабельность (Р). Таким образом учитывают отдачу вложенного капитала в увеличение основных оценочных показателей деятельности предприятия: выручки от продажи и прибыли. Расчет их осуществляется по формулам:

С = ![]() ;

РА =

;

РА = ![]() *100,

*100,

где, ![]() -

средняя величина имущества, рассчитываемая по формуле средней арифметической простой

-

средняя величина имущества, рассчитываемая по формуле средней арифметической простой ![]() = ( ВБн + ВБк ) : 2,

= ( ВБн + ВБк ) : 2,

где, ВБн, ВБк - валюта баланса, соответственно, на начало и конец анализируемого периода.

Использование средней величины имущества предприятия обусловлено тем, что выручка от продажи и прибыль взяты за отчетный период нарастающим итогом.

На базе этих двух частных показателей можно определить обобщающий по данному разделу (К1), взяв среднюю арифметическую или среднюю геометрическую от их темпов роста. Таким образом, обобщающий коэффициент деловой активности будет рассчитываться по формуле:

К1 = (ТРс + ТРр) : 2 или К1 = ![]() ,

,

где, ТРс, ТРр - соответственно, темпы роста скорости обращения и рентабельности имущества.

Для оценки имущественного положения предприятия необходимо изучить структуру имущества и её изменение. При этом положительно оценивается рост удельного веса, внеоборотных активов, поскольку это говорит о повышении уровня финансовой устойчивости предприятия. Если же растет удельный вес оборотных активов, это приводит к ускорению оборачиваемости имущества в целом, при условии, что выручка от продажи растет быстрее, чем оборотные активы, при этом в составе последних снижается удельный вес дебиторской задолженности.

Обобщающим показателем, отражающим использование потенциальных возможностей предприятия в процессе хозяйственной деятельности, является коэффициент вложений в торгово-производственный потенциал (К2), который рассчитывается по формуле:

![]() ,

,

где, НА - нематериальные активы (кроме хозрасходов);

ОС - основные средства;

МЗ - материальные запасы;

ВБ - валюта баланса.

Предполагается, что чем выше значение данного коэффициента, тем больше внимания уделяется развитию данного предприятия. Нормативное значение данного коэффициента больше, либо равно 0,7.

Оценку финансовой устойчивости предприятия, т.е. его независимости от внешних источников, наиболее правильно формировать на базе коэффициента, отражающего долевое участие собственного капитала в финансировании имущества (К3). Он рассчитывается по формуле:

К3 = СК : ВБ,

где СК - собственный капитал.

Считается, что в нашей стране в современных условиях, когда ставки процентов за кредит значительно выше рентабельности авансированного капитала, финансово устойчивым считается предприятие, у которого К3 больше, либо равен 0,5.

Оценку ликвидности средств предлагается производить, прежде всего, с помощью показателей текущей ликвидности (К4) и обеспеченности собственными оборотными средствами (К5).

Расчет коэффициентов производится по формулам:

К4 = ОБА : ОКХ,

где, ОКХ - обязательства краткосрочного характера, включающие краткосрочные кредиты и займы, а также кредиторскую задолженность.

ОБА - оборотные активы.

К5 = СОС : ОБА,

где, СОС - собственные оборотные средства, т.е. часть собственного капитала, используемая для финансирования оборотных активов

В свою очередь, СОС рассчитывается по формуле:

СОС = СК + ОДХ - ВА,

где, ОДХ - обязательства долгосрочного характера;

ВА - внеоборотные активы.

Нормативные значения указанных коэффициентов составляют:

К4 і 1,5; К5 > 0,1.

Показатели деловой активности предприятия являются средними, тогда как показатели оценки имущественного положения, финансовой устойчивости и ликвидности являются моментными. В связи с этим расчет К1 осуществляется в таблице 9, а К2, К3, К4, К5 – в таблице 10. Основанием для заполнения исходных данных в этих таблицах служат показатели аналитического баланса, сформированные в таблице 8.

Таблица 9

Анализ деловой активности коммерческой организации за 200... - 200... гг.

| № п/п | Показатели | Ед. измер. | Условные обозначения | Прошлый год | Отчетный год | Абсолютн. отклонение | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 = 2 - 1 | 4+2:1х100 |

| 1 | Выручка от продажи (ф.2 стр.010) | тыс.руб | ВР | ||||

| 2 | Чистая прибыль (ф.2 стр.190) | тыс.руб | ЧП | ||||

| 3 | Средняя величина активов (ф.1 0,5*(стр.300н+стр.300к)) | тыс.руб | ВБ | ||||

| 4 | Скорость обращения имущества ( стр.1 : стр.3 ) | об. | С | ||||

| 5 | Рентабельность активов (стр.2 : стр.3) х 100 | % | РА | ||||

| 6 | Комплексный показатель деловой активности (стр.4 + стр.5) : 2 или | % | К1 | х | х | х |

Таблица 10

Анализ имущественного положения, финансовой устойчивости и ликвидности

коммерческой организации за 200... - 200... гг.

| № п/п | П о к а з а т е л и | Ед. измер. | Условные обознач. | На начало года | На конец года | Абс. откл. | Темп роста, % |

| А | Б | В | Г | 1 | 2 | 3 = 2 - 1 | 4=2:1х100 |

| 1 | Валюта баланса (ф.1 стр.300) | тыс.руб | ВБ | ||||

| 2 | Внеоборотные активы (ф.1 стр.190+стр.230) | тыс.руб | ВА | ||||

| 3 | Удельный вес внеоборотных активов в имуществе (стр.2 : стр.1) х 100 | % | dВА | ||||

| 4 | Из внеоборотных активов основные средства и нематериальные активы (ф.1 стр.110+стр.120) | тыс.руб | ОС+НА | ||||

| 5 | Оборотные средства (ф.1 стр.290) | тыс.руб | ОБ | ||||

| 6 | Удельный вес оборотных активов в имуществе (стр.5:стр.1)х100 | % | dОБ | ||||

| 7 | Из оборотных активов: материальные запасы (ф.1 стр.210 + стр.220-216) | тыс.руб | МЗ | ||||

| 8 | Дебиторская задолженность (ф.1 стр.240) | тыс.руб | ДЗ | ||||

| 9 | Денежные средства и краткосрочные финансовые вложения (ф.1 стр.250 + стр.260) | тыс.руб | ДС+КФВ | ||||

| 10 | Собственный капитал (ф.1 стр.490+стр.640+стр.650) | тыс.руб | СК | ||||

| 11 | Обязательства долгосрочного характера (ф.1 стр.590) | тыс.руб | ОДХ | ||||

| 12 | Обязательства краткосрочного характера (ф.1 стр.690-стр.640-стр.650) | тыс.руб | ОКХ | ||||

| 13 | Доля вложений в производственный потенциал (стр.4 + стр.7) : стр.1 | ДЦЧ | К2 | ||||

| 14 | Коэффициент автономии (стр.10 : стр.1) | ДЦЧ | К3 | ||||

| 15 | Коэффициент текущей ликвидности (стр.5 : стр.12) | ДЦЧ | К4 | ||||

| 16 | Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 | ДЦЧ | К5 |

Похожие работы

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... . Поэтому лишь условно можно утверждать, что: – блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа; – блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа; – блок «Анализ ресурсов и эффективности их использования» в ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

0 комментариев