Экономическая сущность и классификация себестоимости продукции

Сущность, значение и задачи анализа себестоимости продукции

Изменение объема и структуры продукции

Значение и пути снижения себестоимости продукции

Анализ себестоимости по экономическим элементам

Анализ себестоимости по статьям калькуляции

Анализ затрат на 1 грн. произведенной продукции

Анализ резервов снижения себестоимости продукции

Навигация

Значение и пути снижения себестоимости продукции

Анализ себестоимости промышленной продукции

88248

знаков

36

таблиц

2

изображения

1.4. Значение и пути снижения себестоимости продукции

В условиях перехода к рыночной экономике роль и значение снижения себестоимости продукции на предприятии резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

– в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном производстве;

– в появлении возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

– в улучшении финансового состояния предприятия и снижения степени риска банкротства;

– в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

– в снижении себестоимости в продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости обеспечивает, в первую очередь, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате либо рост выработки, снижающий долю условно-постоянных расходов в себестоимости единицы продукции.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Глава 2. Расчетно-аналитическая часть анализа себестоимости промышленной продукции

В данной главе мы рассмотрим возможности применения теоретических разработок и методик анализа себестоимости, изложенных в предыдущих главах курсовой работы, для получения конкретных выводов об эффективности работы предприятия на основании полученных результатов.

Похожие работы

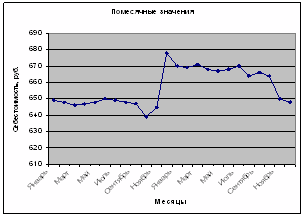

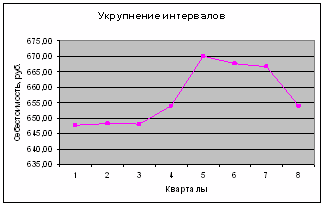

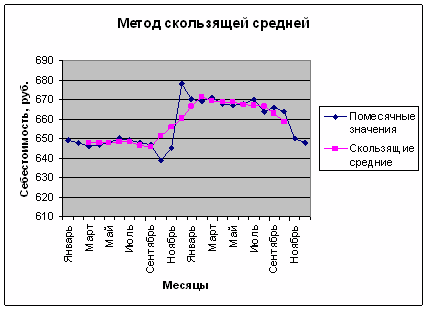

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

... фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая; ü по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. 2. Анализ себестоимости промышленной продукции. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме ...

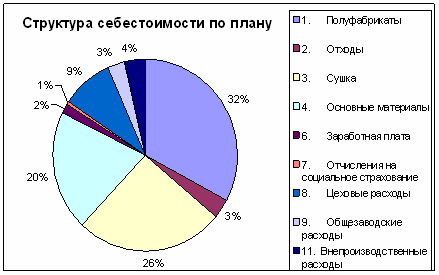

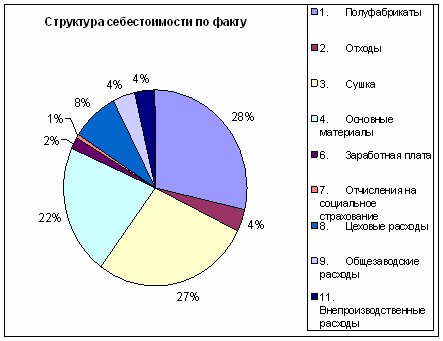

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев