Экономическая сущность и классификация себестоимости продукции

Сущность, значение и задачи анализа себестоимости продукции

Изменение объема и структуры продукции

Значение и пути снижения себестоимости продукции

Анализ себестоимости по экономическим элементам

Анализ себестоимости по статьям калькуляции

Анализ затрат на 1 грн. произведенной продукции

Анализ резервов снижения себестоимости продукции

Навигация

Анализ затрат на 1 грн. произведенной продукции

Анализ себестоимости промышленной продукции

88248

знаков

36

таблиц

2

изображения

2.3. Анализ затрат на 1 грн. произведенной продукции

Затраты на гривну товарной продукции — важный обобщающий показатель себестоимости продукции.

Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах:

|

| (2.4) |

При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов (объективных и субъективных — см. рис. 2.1).

Анализ затрат на 1 гривну проводится по следующей схеме:

1) фактические затраты сопоставляются с базисными;

2) определяется влияние факторов на изменение данного показателя;

3) выявляются причины отклонения.

Для анализа необходимы следующие данные:

Таблица 2.9

Исходные данные для анализа затрат на 1 грн. товарной продукции

| Вид | 2000 г. | 2001 г. | ||||

| Кол-во, | Цена, | Себестоимость, грн. | Кол-во, | Цена, | Себестоимость, грн. | |

| А | 720 | 292,5 | 280,3 | 738 | 370,4 | 328,9 |

| Б | 740 | 340,3 | 326,7 | 972 | 358,6 | 306,1 |

| В | 980 | 480,6 | 320,5 | 890 | 476,8 | 342,6 |

| Итого | 2440 | Х | Х | 2600 | Х | Х |

На основе данных рассчитываем стоимость и себестоимость товарной продукции. Расчеты произведем в таблице 2.10.

Таблица 2.10

Расчет стоимости и себестоимости товарной продукции за 2000 и 2001 гг.

| Вид | 2000 г. | 2001 г. | Товарная продукция 2001 г. | |||

| стоимость | себестоимость | стоимость | себестоимость | по ценам | по себестоимости 2000 г. | |

| А | 210600 | 201816 | 273355,2 | 242728 | 215865 | 206861 |

| Б | 251882 | 241758 | 348559,2 | 297529 | 330772 | 317552 |

| В | 470988 | 314133 | 424352 | 304957 | 427734 | 285245 |

| Итого | 933470 | 757707 | 1046266,4 | 845214 | 974371 | 809658 |

На основе таблиц определим затраты на 1 гривну продукции (см. табл. 2.11)

Таблица 2.11

Анализ затрат на 1 грн. товарной продукции

| Показатели | Выпуск продукции по с/с 2000 г. | Выпуск продукции 2001 г. | ||

| по с/с и ценам 2000 г. | по факт. с/с и ценам 2000 г. | по ценам и с/с 2000 г. | ||

|

|

|

|

| |

| Полная себестоимость, тыс. грн. | 757707 | 809658 | 845214 | 845214 |

| Стоимость продукции, тыс. грн. | 933410 | 974371 | 974371 | 1046266 |

| Затраты на 1 грн, коп. | 81,18 | 83,1 | 86,74 | 80,78 |

Анализируя данную таблицу следует отметить, что общее изменение затрат на 1 грн. товарной продукции составило:

![]()

Полученная экономия сложилась за счет факторов (см. рис. 1.2)

Рассмотрим методику анализа влияния этих факторов на изменение затрат на 1 грн. продукции.

Снижение себестоимости отдельных изделий является интенсивным фактором снижения уровня затрат на 1 грн. товарной продукции. Размер влияния этого фактора определяется путем сопоставления фактических затрат на 1 грн. продукции в ценах прошлого года с затратами на 1 грн. фактически выпущенной продукции исходя из ее фактического выпуска и себестоимости прошлого года. То есть:

![]()

Таким образом, уровень затрат на единицу продукции увеличился на 3,64 копейки за счет увеличения себестоимости. На весь фактический выпуск по всем затратам перерасход составил:

![]()

Фактор изменения структуры и ассортимента продукции оказывает различное влияние на себестоимость продукции, вызывает как снижение так и повышение уровня затрат на 1 гривну. На анализируемом условном предприятии вследствие изменения структуры выпуска продукции затраты на 1 гривну увеличились на 1,92 копейки (83,1 – 81,18). Таким образом, полученный результат позволяет судить об увеличении в общем выпуске доли изделий, по которым предприятие получает относительно меньшую экономию. Иначе говоря, по этим изделиям затраты на единицу продукции при фактической структуре выше затрат на 1 грн., чем при плановой структуре. Общая сумма увеличения издержек по этой причине составила:

![]()

Влияние фактора изменения цены на готовую продукцию определяется путем сопоставления затрат на 1 грн. фактически выпущенной продукции в действующих ценах с затратами на 1 грн. той же продукции в ценах прошлого года. То есть, на данном предприятии за счет фактора цен на продукцию уровень затрат на 1 грн. товарной продукции снизился на 5,96 копеек (80,78 – 86,74).

Показатель затрат на 1 гривну товарной продукции выражает совокупность материалоемкости, трудоемкости, фондоемкости и его анализ позволяет разложить общее отклонение фактических затрат на 1 грн. товарной продукции от затрат 2000 г. по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов. То есть:

2001 г.

![]()

2000 г.

![]()

Таким образом, снижение затрат на 1 грн. товарной продукции было вызвано снижением фондоемкости и трудоемкости в 2001 г. по сравнению с 2000 г.

На основе вышеизложенных расчетов определяется обобщенное влияние выявленных факторов на прибыль, полученную от реализации продукции.

Похожие работы

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

... фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая; ü по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. 2. Анализ себестоимости промышленной продукции. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме ...

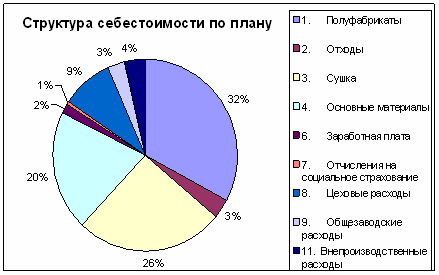

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев