Экономическая сущность и классификация себестоимости продукции

Сущность, значение и задачи анализа себестоимости продукции

Изменение объема и структуры продукции

Значение и пути снижения себестоимости продукции

Анализ себестоимости по экономическим элементам

Анализ себестоимости по статьям калькуляции

Анализ затрат на 1 грн. произведенной продукции

Анализ резервов снижения себестоимости продукции

Навигация

Анализ резервов снижения себестоимости продукции

Анализ себестоимости промышленной продукции

88248

знаков

36

таблиц

2

изображения

2.4. Анализ резервов снижения себестоимости продукции

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т. д. Экономию затрат по оплате труда (РâЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (ВП0):

|

| (2.5) |

Резерв снижения материальных затрат (РâМЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

|

| (2.6) |

| где: | УР0, УР1 — расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий; |

| Ц0 — плановые цены на материалы. |

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (РâОПФ) определяется умножением первоначальной их стоимости на норму амортизации (NА):

|

| (2.7) |

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции.

Глава 3. Использование зарубежного опыта при анализе производственных затрат и себестоимости продукции

Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта организации калькулирования и анализа затрат в странах с развитой рыночной экономикой.

В данной работе предложены к рассмотрению следующие системы:

1. Абзорпшен-костинг (Absorption costing);

2. Система ABC (Activity-based Costing);

3. Директ-костинг (Direct-costing System).

Абзорпшен-костинг (absorption costing)

Система абзорпшен-костинг предназначена для исчисления полных затрат. Она предполагает распределение всех затрат между реализованной продукцией и остатками продукции. При этом расходы подразделяются в зависимости от их функциональной роли на производственные, реализованные и административные.

Расчет финансового результата при этом методе выглядит следующим образом:

| – | Выручка |

| Производственные затраты на реализованную продукцию* | |

| – | Валовая прибыль или валовая маржа |

| Коммерческие и административные расходы | |

| Чистая прибыль |

* в т. ч. постоянные производственные расходы

Метод абзорпшен-костинг имеет несколько вариантов, сравнительная характеристика которых представлена в таблице 3.1

При варианте стандарт абзорпшен-костинг основное производство включает затраты, которые должны быть отнесены на продукт, а не те, которые на самом деле имели место.

При нормальном калькулировании коэффициент распределения ОПР умножается на фактический объем. При стандарт-костинг бюджетный коэффициент ОПР умножается на норматив, рассчитанный как произведение фактического объема на норму, например, трудовых затрат. При нормальном калькулировании собираются данные только о фактических затратах труда. При стандарт-костинг генерируются как фактические, так и нормативные данные.

Стандарт-костинг схож с отечественной системой нормативного учета и позволяет учитывать затраты с выделением отношений от норм с указанием их причин возникновения.

Таблица 3.1

Сравнение вариантов абзорпшен-костинга (absorption costing)

| Статьи затрат | Фактический абзорпшен-костинг (actual absorption costing) | Нормальный абзорпшен-костинг (normal absorption costing) | Стандарт абзорпшен-костинг (standard absorption costing) |

| Основные | Фактическое потребление ´ | Фактическое потребление ´ | Расходы по норме ´ |

| Заработная | Фактически затрачено ´ | Фактически затрачено ´ | Расход по норме ´ |

| Переменные | Фактическое потребление ´ | Фактическое потребление ´ | Расход по норме ´ |

| Постоянные | Фактическое потребление ´ | Фактическое потребление ´ | Расход по норме ´ |

Система ABC (Activity-Based Costing).

В общей системе управления затратами важное место занимает система учета затрат, основанная на деятельности, или калькулировании на основе деятельности.

Суть данного подхода такова/

Эффективным направлением снижения издержек является управление ресурсопотребляющей деятельностью с помощью ее побудителей (причин). Управление издержками должно обеспечить реальное сокращение затрат путем сокращения деятельности, не создающей добавленную стоимость, и совершенствование деятельности, ее создающей, то есть повышающей ценность изделия.

Вкратце методологию системы ABC можно определить следующим образом:

– определение основных видов деятельности предприятия: основные (фондоемкие, трудоемкие) и вспомогательные (заказы материалов, их получение, переработка, административные расходы и др.);

– определение факторов себестоимости по конкретным видам деятельности (например, если плановые затраты на производство собираются по сериям составляющих элементов какой-либо установки, то основным фактором оказывающим влияние, будет количество этих серий);

– создание центров ответственности по каждому виду деятельности;

– перенесение затрат с видов деятельности на создание продуктов. В качестве базы распределения принимаются спрос на продукцию. Как измеритель процесса здесь выступают факторы себестоимости, оказывающие влияние по конкретному виду деятельности.

Метод калькуляции себестоимости по операциям обычно анализируется по таким параметрам, как: оценка запасов, принятие решения, контроль.

Основной особенностью системы ABC является выделение затрат, относимых на производство единицы продукции, партии изделий, общепроизводственные расходы и общехозяйственные расходы.

Данный метод имеет ряд достоинств:

1) он позволяет подробно анализировать накладные расходы, что имеет большое значение для управления;

2) дает возможность более точно определить затраты на неиспользуемые мощности для периодического их списания на счет прибылей и убытков; стоимость единицы продукции, оцененная с помощью данного метода, является наилучшей финансовой оценкой потребленных ресурсов, так как учитывает сложные альтернативные способы определения связей между продукцией и использованием ресурсов.

3) позволяет косвенным образом оценить уровень производительности труда — отклонение от количества потребленных ресурсов, а следовательно, от выпуска или сравнения фактического уровня распределения затрат с тем объемом, который мог бы быть возможным при реальном обеспечении ресурсами.

4) не только доставляет новую информацию о затратах, но и генерируют ряд показателей нефинансового характера, в основном измерителей объема производства и определение производственных мощностей предприятия.

5) затраты по отдельным операциям и количество объектов распределения затрат представляют индивидуальные измерители производительности; в совокупности они могут дать коэффициенты распределения затрат, которые могут служить в качестве измерителей производительности каждого вида деятельности, контроля со стороны руководящего персонала.

Внедрение системы ABC в отечественную практику экономического анализа работы обеспечило бы достоверное исчисление себестоимости конкретных изделий, что значительно повысило бы объективность оценки рентабельности продукции.

Система «директ-костинг».

В зарубежной теории и практике учета и анализа в настоящее время самой точной считается калькуляция, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, а не калькуляция, которая после многочисленных расчетов и распределений включает в себя все виды расходов предприятия.

Поэтому в целях совершенствования методики принятие управленческих решений был разработан учет переменных затрат (директ-костинг).

При системе директ-костинг определяется ограниченная себестоимость, включающая в себя только сумму переменных затрат. Для оценки и анализа эффективности деятельности предприятия этот показатель сравнивается с выручкой за период и определяется маржинальная прибыль за отчетный период (брутто прибыль, сумма покрытия). Нетто-прибыль предприятия представляет собой разницу между полученной величиной и суммой постоянных затрат, которые не распределяются между изделиями, а списываются общей суммой на финансовые результаты отчетного периода (одноступенчатый учет сумм покрытия).

| – | Выручка от реализации |

| переменные производственные затраты* | |

| переменные управленческие и сбытовые затраты* | |

| – | Маржинальная прибыль по носителям затрат |

| постоянные затраты | |

| Нетто-результат за отчетный период (прибыль) |

* Распределены по носителям затрат.

Блок постоянных расходов может подразделяться на ряд сегментов:

– место возникновения затрат;

– общее количество произведенной продукции конкретного вида;

– группа изделий;

– центр ответственности;

– предприятие в целом.

Важным достоинством системы директ-костинг является возможность детального и качественного анализа зависимости между объемом производства, себестоимостью, маржинальным доходом и прибылью.

В условиях рыночной экономики директ-костинг дает информацию о возможности использования в конкурентной борьбе демпинга — продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта.

Таким образом, благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Несмотря на все преимущества, которые дает описываемая система «создателям» и пользователям информации, организация производственного учета и анализа по системе «директ-костинг» связана с рядом проблем, которые вытекают из особенностей, присущих этой системе, в частности:

– возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много;

– «директ-костинг» не дает ответа на вопросы, какова полная себестоимость продукта, поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции.

Эти проблемы требуют дополнительного решения, что, в принципе, приводит к усложнению и удорожанию учетных и аналитических процедур.

Таким образом, данная система позволяет анализировать затраты и результаты деятельности, дает возможность управлять величиной прибыли, которая является важнейшим показателем деятельности предприятий в условиях рыночной экономики, требует обдуманного и взвешенного подхода к использованию.

Заключение.

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Современное состояние анализа можно охарактеризовать, как довольно основательно разработанную в теоретическом плане науку. Ряд методик используется в управлении производством на разных уровнях.

На основании теоретических и практических разработок, вместивших в себе обширный труд ученых, разрабатывавших эту проблему, и изложенных в данной курсовой работе, можно сделать некоторые выводы.

1. Себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

2. Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

3. Перспективы развития анализа в теоретическом и практическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др.

4. Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

5. Наиболее тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда.

6. Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования.

Список использованной литературы

1. Бабченко Т.Н., Галанина Е.Н., Козлова Е.П. Бухгалтерский учет, М.: «Финансы и статистика», 1998.

2. Баканов И. Т., Шеремет А. Д. Теория анализа хозяйственной деятельности, учебник, 4-е издание.— М.: «Финансы и статистика», 1997.

3. Баканов М.И. Шеремет А.Д. Теория экономического анализа.— М.: «Финансы и статистика», 1999.

4. Гавриленко В.А. Теория и методика экономического анализа производственно-хозяйственной деятельности промышленных предприятия.— Донецк: ИЭП НАН Украины, 1998.

5. Герасименко Г.П., Маркарян Э.А. Финансовый анализ.— М.: «Приор», 1997.

6. Ефимова О.В. Финансовый анализ.— М.: «Бухучет», 1998.

7. Ильенкова Н.Д. Спрос: анализ и управление: Учебное пособие / Под ред. И.К. Беляевского.— М.: Финансы и статистика, 1997.

8. Івахненко В. М. Курс економічного аналізу : Навч. посібник.— К.: Знання-Прес, 2000.

9. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности.— М. ПБОЮЛ, 2000.

10. Кондраков Н.П. Бухгалтерский учет.— М.: «Инфра-М», 1997.

11. Миляков Н.В. Бухгалтерская отчетность.— М.: «Финансы и статистика», 1997.

12. Организация, планирование и управление деятельностью промышленных предприятий / Под ред. Каменицера С.Е., Русинова Ф.Ф.— М.: «Высшая школа», 1998.

13. Пятов М.А. Новое в учете себестоимости // Бухучет.— 1999.— № 11.

14. Савицкая Г.В. Анализ хозяйственной деятельности промышленного предприятия.— Минск: «Экоперспектива», 1998.

15. Савицкая Г. В. Теория анализа хозяйственной деятельности.— Минск, 1996.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия, 2-е изд., перераб. и доп.— Минск: «Экоперспектива», 2000.

17. Самборский В.И., Грищенко Н.А. Анализ хозяйственной деятельности в бюджетных и научных учреждениях: Учебник.— М.: «Финансы и статистика», 1999.

18. Сергеев И.В. Экономика предприятия.— М.: «Финансы и статистика», 1997.

19. Ходзицька В.В. Облік, контроль і аналіз витрат виробництва та калькулювання собівартості ковбасних виробів в Україні. Автореферат дисертації на здобуття ступеня кандидата економічних наук. — К.: КНЕУ, 1999.

20. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия.— М.: «Инфра-М», 1996.

21. Шеремет А.Д. Негашев Е.В. Методика финансового анализа.— М.: «Юни-Глоб», 1998.

22. Экономика: Учебник по курсу «Экономическая теория» / [С.А.Бартенев, И.И. Большакова, А.С. Булатов и др.]; Под ред. А.С. Булатова, 2-е изд., перераб. и доп.— М.: «Бек», 1997.

Похожие работы

... в плане: S`1= Отношение S1 к Sпл характеризует соотношение фактической и плановой себестоимости продукции. Это соотношение и есть индекс, на рубль товарной продукции: Iz= Постатейный анализ себестоимости дает возможность выявить экономию или перерасход по каждой статье, а также влияние этой экономии (или перерасхода) на общий процент изменения себестоимости. В отчете по форме 5 ...

... фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая; ü по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п. 2. Анализ себестоимости промышленной продукции. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме ...

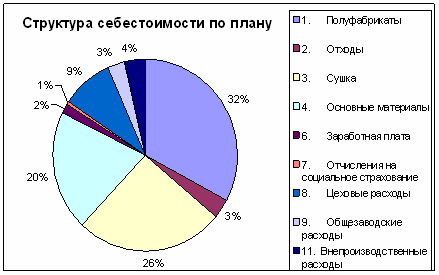

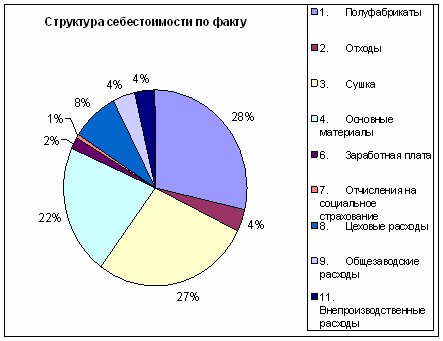

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

0 комментариев