Трудовые показатели как основной объект анализа хозяйственной деятельности предприятия

Теоретические аспекты анализа оплаты труда работников

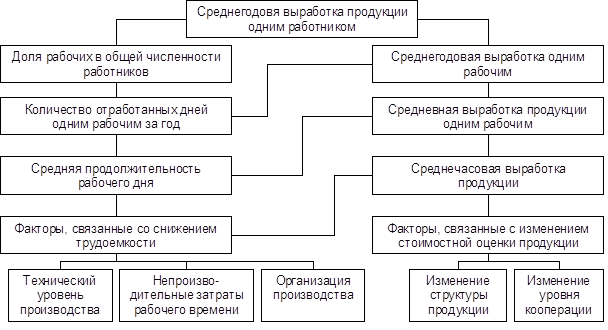

Анализ производительности труда

Анализ Фонда оплаты труда и среднемесячной заработной платы

Анализ влияния мероприятий по улучшению организации труда на динамику трудовых показателей на ОАО «Макеевский металлургический комбинат»

Навигация

Теоретические аспекты анализа оплаты труда работников

Анализ трудовых показателей предприятия

66437

знаков

17

таблиц

2

изображения

1.2 Теоретические аспекты анализа оплаты труда работников

Анализ оплаты труда. Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, включаемых в себестоимость реализованных услуг по сравнению с их нормируемой величиной. При этом нормируемая величина расходов на оплату труда рассчитывается в соответствии с Законом о налогообложении прибыли предприятий, объединений и организаций, предусматривающим увеличение или уменьшение облагаемой прибыли на сумму превышения или снижения расходов на оплату труда по сравнению с их нормируемой величиной. Нормируемая величина расходов на оплату труда определяется исходя из расходов на эти цели в предыдущем году с учетом роста объема реализации услуг и установленного правительством коэффициента роста расходов на оплату труда[4].

Расходы на оплату труда анализируют не только по предприятию в целом, но и по отдельным цехам. При этом выделяют подразделения, допустившие превышение нормируемой величины этих расходов, изучают причины, вырабатывают эффективные решения по их предупреждению.

Объектом налогообложения является сумма превышения средств, направляемых на потребление (расходов на оплату труда, включаемых в себестоимость услуг, различных выплат за счет прибыли, доходов по акциям и других средств, расходуемых на потребление), – по сравнению с необлагаемым размером этих средств, определяемым в установленном законом порядке. В этих условиях объектом анализа использования фонда оплаты труда становится также определение соответствия суммы средств, направляемых на потребление, необлагаемому размеру этих средств, выявление причин, вызвавших превышение этого размера, выработка рекомендаций по совершенствованию систем и форм оплаты труда. Для анализа используют данные расчетов по налогу, регулирующему расходование средств, направляемых на потребление.

В отличие от персонала, занятого производством услуг и продукции, фонд зарплаты работников, обслуживающих предприятие, не зависит от объема реализации услуг и продукции, поэтому в ходе анализа устанавливают его зависимость от изменения численности работников, должностных окладов, эффективного фонда рабочего времени. По результатам анализа вырабатывают меры для устранения причин, вызывающих нерациональное использование средств на оплату труда.

Анализ использования средств на оплату труда по категориям персонала. В процессе анализа определяют отклонение фактического фонда оплаты труда по категориям персонала от предыдущего года под влиянием изменения численности работников и средней зарплаты одного работника, вскрывают резервы экономии фонда оплаты труда, связанные с устранением причин, вызывающих неоправданное увеличение численности и зарплаты работников.

Анализ состава фонда оплаты труда. В процессе анализа определяют отклонение отчетного фонда от плана по отдельным видам оплаты труда, устанавливают причины отклонений, выявляют резервы экономии фонда оплаты труда в результате устранения непроизводительных выплат и неоправданного его увеличения. Для анализа используют данные текущего фонда оплаты труда.

Анализ резервов экономии средств на оплату труда. Экономия средств на оплату труда достигается, прежде всего, в результате снижения трудоемкости производства услуг и продукции, внедрения бригадной формы организации и оплаты труда, пересмотра устаревших норм выработки и расценок, норм обслуживания, ликвидации штатных излишеств, проведения других мероприятий, обеспечивающих повышение производительности труда, а также вследствие устранения непроизводительных выплат и ликвидации неоправданного увеличения заработной платы отдельных работников. Поэтому подсчет сумм возможной экономии фонда основан на результатах анализа резервов роста производительности труда.

Анализ соотношения между темпами роста производительности труда и средней заработной платы и его влияния на использование фонда оплаты труда. Анализируя соотношение между ростом производительности труда и его оплаты, средняя зарплата одного работника определяется исходя из фонда оплаты труда работников, участвующих в производстве товаров и услуг, и их численности. О соотношении между ростом производительности труда и его оплаты судят по коэффициенту опережения.

В процессе анализа не только определяют соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.

2 Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат»

2.1 Анализ численности работников предприятия

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов – и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей[6].

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества рабочих по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия работниками наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Таблица 2.1.1 Структура обеспеченности работниками предприятия

| Категории | 2000г. | 2001г. | % к плану | % к 2000г. | |

| План | Факт | ||||

| Численность штатных работников | 12610 | 12760 | 11930 | 93,5% | 94,6% |

| В т.ч. ППП | 10656 | 11218 | 10488 | 93,5% | 98,4% |

| В т.ч. рабочих | 8860 | 9378 | 8729 | 93,1% | 98,5% |

| руководителей | 824 | 860 | 838 | 97,4% | 101,7% |

| Специалистов | 862 | 880 | 821 | 93,3% | 95,2% |

| Служащих | 110 | 100 | 100 | 100% | 90,9% |

Из таблицы 2.1.1 видно, что штаты промышленно-производственного персонала по всем видам категорий не укомплектованы (кроме служащих). По сравнению с 2000 годом, только по категории руководители численность возросла на 1,7%. Не укомплектованность штата объясняется нестабильностью работы комбината, низким уровнем зарплаты по сравнению с другими предприятиями области, и несвоевременной ее выплатой.

В 2001 году на предприятии общеобразовательный состав работников был следующим: I-II уровня аккредитации насчитывалось 2938 человек, среди них рабочих – 2127; III-IV уровня аккредитации насчитывалось 1347 человек, среди них рабочих – 264. Таким образом, только около 36% работников, а из них 21% рабочих имеют средне техническое и высшее образование. Это характеризует не высокий уровень квалификации работников и рабочих на ОАО «Макеевский металлургический комбинат».

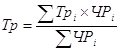

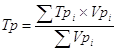

Для оценки соответствия квалификации рабочих сложности выполняемых ими работ, сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

;

;

;

;

Соответственно нашему предприятию, рассмотрим следующую таблицу:

Таблица 2.1.2 Распределение количества рабочих по присвоенным тарифным разрядам

| Разряды | Количество рабочих по разрядам | |

| План | Факт | |

| 2 | 380 | 378 |

| 3 | 1490 | 1500 |

| 4 | 1500 | 1685 |

| 5 | 2510 | 2344 |

| 6 | 1550 | 1500 |

| Итого | 7430 | 7407 |

;

;

где Тр - тарифный разряд, ЧР- численность рабочих, Vpi- объем работ каждого вида.

Как видим, фактический средний разряд ниже планового, что сказывается негативно на выполнении работ более высокой квалификации и может привести к выпуску менее качественной продукции. Если бы средний разряд рабочих был выше среднего тарифного разряда работ, то рабочим нужно было бы производить доплату за использование их на менее квалифицированные работах. В связи с задержками выплаты заработной платы на комбинате, идет отток рабочих более высокой квалификации, поэтому на предприятии организованы курсы производственного обучения, привлекаются высококвалифицированные работники для обучения работников с более низкой квалификацией, заключаются договора с ПТУ о пополнения кадрового состава.

В 2001 повысили квалификацию 2840 работников, из них 2712 рабочих.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание[6].

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей. Для начала рассмотрим следующую таблицу:

Таблица 2.1.3 Динамика движения рабочей силы

| Движение рабочей силы | 2000г. | % к общему числу уволившихся | 2001г. | % к общему числу уволившихся |

| Принято | 2182 | 1771 | ||

| Убыло | 2474 | 2660 | ||

| В т.ч. по причинам | ||||

| Собственное желание | 1212 | 48,99% | 1603 | 60,26% |

| Пенсия | 222 | 8,97% | 238 | 8,95% |

| Инвалидность | 20 | 0,81% | 29 | 1,09% |

| Прогулы | 126 | 5,09% | 140 | 5,26% |

| Не выдержали испытательный срок | 20 | 0,81% | 5 | 0,19% |

| В вооруженные силы | 37 | 1,50% | 35 | 1,32% |

| Окончание срока договора | 52 | 2,10% | 59 | 2,22% |

| Другие причины | 475 | 19,20% | 100 | 3,76% |

| Окончание практики | 54 | 2,18% | ||

| По уходу за ребенком | 76 | 3,07% | 81 | 3,05% |

| Сокращение штата | 5 | 0,20% | 221 | 8,31% |

| По состоянию здоровья | 175 | 7,07% | 149 | 5,60% |

| Текучесть кадров,% | 10,6% | 14,6% |

Из таблицы 2.1.3 видно, что текучесть кадров, увеличилась на 4% в 2001 году по сравнению с 2000 годом. Во многом увеличению этого показателя способствовало сокращение штата (этот показатель возрос в 2001 году по сравнению с 2000 годом на 8,11%). В свою очередь сокращение штата связано с реструктуризацией производства предприятия и высвобождению работников непромышленной группы (детские учреждения, дома отдыха и т.д.).

Если взять увольнение по собственному желанию, то здесь этот показатель возрос на 11,27% по сравнению с 2000 годом. Это объясняется тем, что на предприятии очень низкий уровень заработной платы, и выплачивается она не регулярно. Поэтому работники не заинтересованы в работе на данном предприятии.

Всего как видно из таблицы, количество принятого на работу персонала в 2001 году меньше 2000 года на 18,84%, а количество уволившихся работников увеличилось на 7,52%.

Коэффициент оборота по приему рабочих (Кпр):

![]() ;

;

Коэффициент оборота по выбытию (Кв):

![]() ;

;

Коэффициент текучести кадров (Кт):

![]() Коэффициент постоянства состава персонала предприятия (Кп.с.):

Коэффициент постоянства состава персонала предприятия (Кп.с.):

![]() ;

;

Приведем анализ указанных выше показателей на ОАО «Макеевский металлургический комбинат»:

Таблица 2.1.4 Характеристика движения рабочей силы на ОАО «Макеевский металлургический комбинат»

| № п/п | Показатель | 2000 | 2001 | % отклонение |

| 1 | Кпр | 0,1730 | 0,1484 | 85,79% |

| 2 | Кв | 0,1962 | 0,2230 | 113,65% |

| 3 | Кт | 0,1061 | 0,1461 | 137,69% |

| 4 | Кп.с. | 0,9599 | 0,9626 | 100,29% |

Анализируя данные таблицы можно выявить следующее:

1. Коэффициент оборота по приему на работу снизился в 2001 году по сравнению с 2000 годом на 14,21%. Это негативная тенденция, так как прием работников снизился на данном предприятии. Прежде всего, это объясняется нежеланием работников работать на предприятии;

2. В то же время коэффициент оборота по выбытию в 2001 году по сравнению с 2000 годом возрос на 13,65%. Это говорит о негативной тенденции – работники не заинтересованы в работе на данном предприятии;

3. Что касается коэффициента текучести кадров, то здесь можно отметить, что он возрос на 37,69%. Это выявляет значительную динамику рабочей силы, как по приему, так и по выбытию.

4. Ну и последний показатель, которым характеризуется движение рабочей силы – это показатель постоянства состава. В 2001 году этот показатель вырос по сравнению с 2000 годом на 0,29% – следовательно, количество работающих постоянно занятых на производстве увеличивается и сокращается количество рабочих отлучающихся от производства.

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

![]() ;

;

На данном предприятии имеем такую тенденцию, что резерв увеличения количества рабочих мест равен 1313, а выработка фактически на одного рабочего равна 56,7781 тыс. грн год.

![]() ;

;

где Р>ВП — резерв увеличения выпуска продукции; Р>КР — резерв увеличения количества рабочих мест; Wг.ф — фактическая среднегодовая выработка рабочего.

2.2 Анализ показателей отработанного времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию[4].

Таблица 2.2.1 Использование трудовых ресурсов предприятия

| № п/п | Показатели | 2000 год | 2001 год | Отклонение от 2000 года | Отклонение от плана | |

| План | Факт | |||||

| 1 | Ч рабочих, чел | 8 860 | 9378 | 8729 | -131,00 | -649,00 |

| 2 | Общ число отраб рабоч чел/дн | 1 860 600 | 2 044 404 | 1 815 632 | -44 968,00 | -228 772,00 |

| 3 | Общ число отраб рабоч чел/час | 14 326 620 | 15 946 351 | 13 798 803 | -527 816,80 | -2 147 548 |

| 4 | Сред число дней отраб 1 рабоч/год, д | 210 | 218 | 208 | -2,00 | -10,00 |

| 5 | Сред число часов отраб 1 рабоч/год, ч | 1 617 | 1 700 | 1 581 | -36,20 | -119,60 |

| 6 | Сред число часов отраб 1 рабоч/смену, ч | 7,7 | 7,8 | 7,6 | -0,10 | -0,20 |

| 7 | Фонд рабочего времени, ч | 14 326 620 | 15 946 351 | 13 798 803 | -527 816,80 | -2 147 548 |

| 8 | В т.ч. сверхурочно отработанное время | 39870 | - | 34916 | -4 954,00 | 34 916,00 |

Фонд рабочего времени (Т) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (tсм):

Т= ЧР х Д х tсм.

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 2 147 548 часа. Влияние факторов на его изменение можно установить способом абсолютных разниц:

![]() ;

;

![]()

![]()

БО= -1103560-680862-363126= -2 147 548

Как видно из расчетов, имеющиеся трудовые ресурсы предприятие использует недостаточно полно.

Наибольший удельный вес в сокращении Фонда рабочего времени занимает численность рабочих. Из-за того, что произошло сокращение численности рабочих, Фонд рабочего времени сократился на 1103560 часов. Это большие потери времени даже в рамках всего предприятия.

Что касается изменения количества дней на одного работника, то, как видим из таблицы, общее число дней на одного работника снизилось в году на 10. Поэтому Фонд рабочего времени уменьшился на 680862 часа.

Ну и последний фактор, который оказывал влияние на Фонд рабочего времени – это продолжительность смены. Фактически по сравнению с планом продолжительность смены сократилась на 0,2 часа. Это повлекло за собой падение Фонда рабочего времени на 363126 часов. Это конечно тоже большие потери рабочего времени и с ними нельзя не считаться.

В совокупности под влиянием трех факторов Фонд рабочего времени сократился на 2 147 548 часов. Это очень внушительные потери рабочего времени и надо предпринимать меры по сокращение влияния этой тенденции.

В действительности потери рабочего времени еще выше в связи с тем, что фактический фонд включает в себя и сверхурочные работы, которые составили 34916 часов. Если их учесть, то общие потери рабочего времени составят 1009072 часа или 7,31%.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов; из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д.

Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Таблица 2.2.2 Анализ использования фонда рабочего времени

| Показатель | На одного рабочего | Отклонение от плана | |||

| План | Факт | на одного рабочего | на всех | ||

| рабочих | |||||

| Календарное количество дней | 365 | 365 | - | - | |

| В том числе: | - | - | |||

| праздничные | 10 | 10 | - | - | |

| выходные дни | 52 | 52 | - | - | |

| выходные субботы | 50 | 50 | - | - | |

| Номинальный фонд рабочего времени, дни | 253 | 253 | - | - | |

| Неявки на работу, дни | 35 | 45 | 10 | 85736 | |

| В том числе: | |||||

| ежегодные отпуска | 20 | 22 | 2 | 17458 | |

| отпуска по учебе | 2 | 2,5 | 0,5 | 4365 | |

| отпуска по беременности и родам | 2 | 4 | 2 | 17458 | |

| дополнительные отпуска с разрешения | |||||

| администрации | 4 | 6 | 2 | 17458 | |

| болезни | 7 | 10,3 | 3,3 | 28806 | |

| прогулы | 0 | 0,002 | 0,002 | 17 | |

| простои | 0,000 | 0,02 | 0,02 | 175 | |

| Явочный фонд рабочего времени, дни | 218 | 208 | -9,822 | -85736 | |

| Продолжительность рабочей смены, ч | 7,8 | 7,6 | -0,2 | -1746 | |

| Бюджет рабочего времени, ч | 1700 | 1582,2 | -118,247 | -1032180 | |

| Предпраздничные сокращенные дни, ч | 10 | 10 | 0 | 0 | |

| Льготное время подросткам, ч | - | - | - | - | |

| Внутрисменные простои, ч | 0,000 | 0,152 | 0,152 | 1327 | |

| Полезный фонд рабочего времени, ч | 1690 | 1572,2 | -118,247 | -1032180 | |

| Средняя продолжительность рабочей | |||||

| смены,ч | 7,8 | 7,6 | -0,202 | -1765 | |

| Сверхурочно отработанное время, ч | 0 | 4 | 4 | 34916 | |

| Непроизводительные затраты рабочего | |||||

| времени | 0,5 | 0,5 | 4365 | ||

В нашем примере большая часть потерь ((17458+17+175)![]() 7,8+1765= 139 435) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои в механическом цехе из-за отсутствия заготовок.

7,8+1765= 139 435) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои в механическом цехе из-за отсутствия заготовок.

Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения их величины используют данные о потерях от брака (журнал-ордер №10).

Сокращение потерь рабочего времени — один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции.

![]()

Однако надо иметь в виду, что потери рабочего времени, не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда[6].

Похожие работы

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... результат вычисления. При выделении ячейки, содержащей формулу, формула появляется в строке редактирования. 4. Пути и резервы повышения эффективности использования трудовых ресурсов и оплаты труда (на материалах ЗАО «Припутник») Для обобщения данных анализа влияния факторов на выработку торговых работников и поисков резервов ее увеличения составим табл. 4.1. Таблица 4.1. Обобщение ...

... доплата за работу в ночную смену с 23 до 7часов -40% от базового оклада пропорционально отработанному времени. 3 Пути и резервы повышения эффективности использования трудовых ресурсов предприятия на примере ОАО «Южно-Уральский криолитовый завод» Ныне функционирующие кадровые службы ОАО «ЮУКЗ» не всегда отвечают требованиям кадровой политики. Их деятельность зачастую ограничивается ...

... на производстве, анализ структуры кадров предприятия, профессионального и квалификационного состава рабочих, эффективности использования фонда заработной платы. [5] Актуальность планирования и анализа трудовых показателей объясняется следующим: 1. Обеспеченность предприятия высококвалифицированными кадрами определяет возможность ритмичной работы по выпуску, реализации продукции, повышению ее ...

0 комментариев