Трудовые показатели как основной объект анализа хозяйственной деятельности предприятия

Теоретические аспекты анализа оплаты труда работников

Анализ производительности труда

Анализ Фонда оплаты труда и среднемесячной заработной платы

Анализ влияния мероприятий по улучшению организации труда на динамику трудовых показателей на ОАО «Макеевский металлургический комбинат»

Навигация

Анализ Фонда оплаты труда и среднемесячной заработной платы

Анализ трудовых показателей предприятия

66437

знаков

17

таблиц

2

изображения

2.4 Анализ Фонда оплаты труда и среднемесячной заработной платы

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты[2].

Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль над использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой величины.

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

![]() ;

;

![]()

Приведенные расчеты показывают, что изменение фонда заработной платы в абсолютном выражении составило 2885 тыс. грн. Таким образом, можно сказать, что в целом по предприятию наблюдается тенденция к сокращению фонда оплаты труда.

С одной стороны это позитивный момент, так как при этом есть резервы снижения себестоимости продукции, с другой стороны – снижение фонда заработной платы негативно сказывается на материальном состоянии работников, снижает в какой-то степени мотивацию персонала, что в конечном итоге сказывается на производительности труда.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

При этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты[6].

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных).

На основании данных таблицы определим относительное отклонение по фонду заработной платы с учетом выполнения плана по производству продукции:

![]() ;

;

![]() ;

;

где:![]() - относительное отклонение по фонду заработной платы;

- относительное отклонение по фонду заработной платы; ![]() - фактический и скорректированный фонд зарплаты;

- фактический и скорректированный фонд зарплаты; ![]() - переменная и постоянная сумма фонда зарплаты;

- переменная и постоянная сумма фонда зарплаты; ![]() - коэффициент выполнения плана по выпуску продукции.

- коэффициент выполнения плана по выпуску продукции.

В нашем случае, план по объему товарной продукции выполнен на 100,5%.

В связи с не укомплектованностью промышленного персонала (рабочих-сдельщиков) и превышением производительности над оплатой труда, явна экономия или недорасход фонда заработной платы.

Таблица 2.4.1 Исходные данные для анализа фонда заработной платы

| Сумма зарплаты,

| |||

| тыс. грн.

| |||

| откло

| |||

| Вид оплаты | план

| факт

| нение

|

| 1. Переменная часть оплаты труда рабочих | 27394,95 | 25964,2 | -1430,7 |

| 1.1. По сдельным расценкам | 24206,84 | 22811,78 | -1395,0 |

| 1.2. Премии за производственные результаты | 3188,11 | 3152,43 | -35,67 |

| 2. Постоянная часть оплаты труда рабочих | 7451,06 | 7567,88 | 116,82 |

| 2.1. Повременная оплата труда по тарифным | |||

| ставкам | 6312,45 | 5731,51 | -580,94 |

| 2.2. Доплаты | 1138,61 | 1836,37 | 697,76 |

| 2.2.1. За сверхурочное время работы | 163,23 | 163,23 | |

| 2.2.2. За стаж работы | 1138,61 | 1061,01 | -77,6 |

| 2.2.3. За простои по вине предприятия | 612,12 | 612,12 | |

| 3. Всего оплата труда рабочих без отпускных | 34846,8 | 33532,1 | -1313,9 |

| 4. Оплата отпусков рабочих | 3165,34 | 3042,25 | -123,08 |

| 4.1.Относящаяся к переменной части | 2482,17 | 2356,67 | -125,50 |

| 4.2.Относящаяся к постоянной части | 683,17 | 685,58 | 2,41 |

| 5. Оплата труда служащих, | 8671,65 | 7223,05 | -1448,6 |

| 6. Общий фонд заработной платы | 46683 | 43797,4 | -2885,6 |

| В том числе: | |||

| переменная часть (n.l+n.4.1) | 29877,1 | 28320,9 | -1556,2 |

| постоянная часть (п.2+п.4.2+п.5) | 16805,8 | 15476,5 | -1329,3 |

| 7. Удельный вес в общем фонде зарплаты, %: | |||

| переменной части | 64% | 64,66% | 0,66% |

| постоянной части | 36% | 35,34% | -0,66% |

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый поправочный коэффициент (Кп), который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд зарплаты за каждый процент перевыполнения плана по выпуску продукции (![]() ) :

) :

![]() ;

;

![]() ;

;

Переменная часть фонда зарплаты зависит от объема производства продукции (V ВП), его структуры (Удi), удельной трудоемкости (Те.уд) и уровня среднечасовой оплаты труда (ОТi).

![]()

![]()

| |||

| |||

|

Таблица 2.4.2 Исходные данные для выявления влияния факторов на фонд заработной платы

| Фонд заработной платы | Сумма, тыс. грн | |

| по плану | 29 877,12 | |

| по плану, пересчитанному на фактический объем производства продукции при плановой структуре | 30 026,51 | |

| по плану, пересчитанному на фактический объем производства продукции и фактическую структуру | 30 400,00 | |

| фактически при фактической удельной трудоемкости и плановом уровне оплаты труда | 27 800,00 | |

| фактически | 28 320,89 | |

| Отклонение от плана: | ||

| абсолютное | -1 556,23 | |

| относительное | -1 705,62 |

Таблица 2.4.3 Расчет влияния факторов на изменение переменной части фонда зарплаты, тыс. грн.

| Фактор |

|

|

| Объем производства продукции | 149,39 | - |

| Структура произведенной продукции | 373,49 | 373,49 |

| Удельная трудоемкость продукции | -2600 | -2600 |

| Уровень оплаты труда | 520,84 | 520,89 |

| Итого | -1556,67 | -1705,62 |

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., а также все виды доплат.

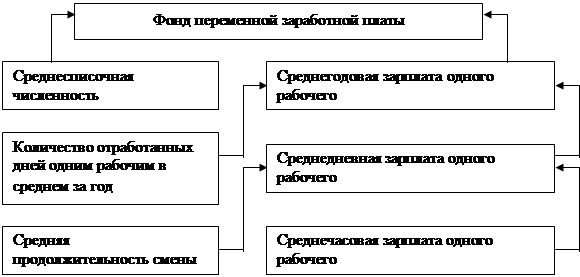

Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Согласно схеме 2.4.2, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

![]() ;

;

![]() ;

;

![]() ;

;

Рис 2.4.2 Детерминированная факторная система фонда заработной платы рабочих- повременщиков

Таблица 2.4.4 Исходные данные для анализа повременного фонда заработной платы

| Показатель | План | Факт | Отклонение | |

| Среднесписочная численность раб-х повременщиков | 4 600,000 | 4 537,000 | -63,000 | |

| Количество отработанных дней одним рабочим в сред | ||||

| среднем за год | 218,000 | 208,000 | -10,000 | |

| Средняя продолжительность рабочей смены.ч | 7,800 | 7,600 | -0,200 | |

| Фонд повременной оплаты труда, тыс. грн. | 6 312,000 | 5 731,000 | -581,000 | |

| Зарплата одного работника, грн.: | ||||

| среднегодовая | 1 372,174 | 1 263,169 | -109,004 | |

| среднедневная | 6,294 | 6,073 | -0,221 | |

| среднечасовая | 0,807 | 0,799 | -0,008 | |

Расчет влияния этих факторов можно произвести способом абсолютных разниц, используя данные таблицы 2.4.4:

![]()

![]()

![]()

![]()

БО=-85700,16-283108,8-150991,36-71720=~-581 520,32

Таким образом, экономия повременного фонда заработной платы произошло в основном за счет сокращения дней, отработанных рабочими в году (наибольшее отклонение –283108,8 тыс. грн.), также за счет сокращения численности рабочей смены (-150991,36), а также за счет среднечасовой заработной платы. Как показывают расчеты, наименее всего влиял как фактор на изменение фонда заработной платы – численность рабочих-повременщиков.

Фонд заработной платы персонала (работников предприятия) также может измениться за счет его численности (в эквиваленте полной занятости) и среднегодового заработка. За счет этого фактора фонд зарплаты уменьшился на 2885,6 тыс. грн.:

![]() ;

;

За счет уменьшения фактической среднесписочной численности от плановой на 796 человек имеем годовое отклонение в фонде оплаты труда на 3025,9 тыс. грн.

За счет увеличения средней зарплаты, фонд увеличился на 140,3 тыс. грн.

![]() ;

;

Таким образом, баланс отклонения по фонду заработной платы по двум факторам составит:

-3025,9+140,3=2885,6 тыс. грн.

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты[6]:

ГЗП = Д х tсм х ЧЗП;

Таблица 2.4.5 Анализ среднемесячной заработной платы персонала ОАО «Макеевский металлургический комбинат»

| № п/п | Показатели | 2000г. | 2001г. | ||||

| План | Факт | % к плану | % к 2000г. | ||||

| 1 | Фонд зарплаты | 40 533,10 | 46 683,00 | 43 797,40 | 93,82% | 108,05% | |

| 2 | Среднемесячная зарплата персонала | 279,06 | 316,79 | 317,81 | 100,32% | 113,89% | |

| 3 | Среднемесячная зарплата промперсонала | 300,64 | 336,00 | 338,16 | 100,64% | 112,48% | |

По данным отчетности, имеем что работник:

Ø Должен был отработать в году по плану 218 дней, а фактически отработал 208 дней;

Ø Продолжительность смены запланирована на уровне 7,8 часа, а фактически – 7,6 часа;

Ø Среднечасовая зарплата по плану составила 2,235 грн., а фактически она была 2,412 грн.

Ø Среднегодовая зарплата по плану составила 3801,54 грн., по факту она составила 3813,77 грн. Отклонение составило 12,23 грн.

Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты персонала произведем приемом абсолютных разниц:

ГЗПд = (Дф –Дпл) х tсм.пл х ЧЗПпл=(208-218)*7,8*2,235=-174,33 грн;

ГЗПt.см = Дф х (tсм.ф- -tсм.пл) х ЧЗПпл=208*(7,6-7,8)*2,235=-92,97 грн;

ГЗПчзп = Дф х tсм.ф х (ЧЗПф - ЧЗПпл )=208*7,6*(2,412-2,235)=279,80 грн;

БО=-174,33-92,97+279,80=12,23 грн.

Увеличение средней тарифной ставки произошло в основном вследствие повышения тарифных ставок с 1 октября 2001 года. Аналогично выполняется расчет влияния этих факторов для анализа средней заработной платы для работников по категориям и профессиям.

В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iсз), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0).

Аналогичным способом рассчитывается индекс производительности труда (Iгв):

Iзп(ср)=ЗП(ср)ф/ ЗП(ср)пл;

Iгв=ГВф/ ГВпл;

Коэффициент опережения (Коп) равен:

Коп=Iгв/Iзп(ср);

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

![]() ;

;

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (Iц) за анализируемый период:

![]() ;

;

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на гривну зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на гривну заработной платы можно использовать следующую модель:

;

;

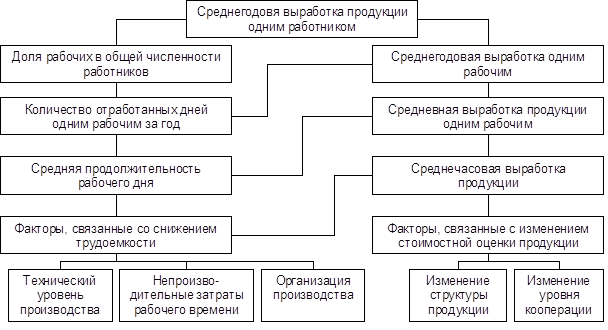

где ВП — выпуск продукции в действующих ценах; ФЗП — фонд заработной платы персонала; Т — количество часов, затраченных на производство продукции; ![]() — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; Чр — среднесписочная численность; платы рабочих; ППП — среднесписочная численность промышленно-производственного персонала; ЧВ — среднечасовая выработка продукции; П — средняя продолжительность рабочего дня; Уд — удельный вес рабочих в общей численности персонала; ГЗП — среднегодовая зарплата одного работника.

— количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; Чр — среднесписочная численность; платы рабочих; ППП — среднесписочная численность промышленно-производственного персонала; ЧВ — среднечасовая выработка продукции; П — средняя продолжительность рабочего дня; Уд — удельный вес рабочих в общей численности персонала; ГЗП — среднегодовая зарплата одного работника.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности для использования средств на оплату труда. На анализируемом предприятии это сокращение сверхплановых целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции и т.д.

Похожие работы

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... результат вычисления. При выделении ячейки, содержащей формулу, формула появляется в строке редактирования. 4. Пути и резервы повышения эффективности использования трудовых ресурсов и оплаты труда (на материалах ЗАО «Припутник») Для обобщения данных анализа влияния факторов на выработку торговых работников и поисков резервов ее увеличения составим табл. 4.1. Таблица 4.1. Обобщение ...

... доплата за работу в ночную смену с 23 до 7часов -40% от базового оклада пропорционально отработанному времени. 3 Пути и резервы повышения эффективности использования трудовых ресурсов предприятия на примере ОАО «Южно-Уральский криолитовый завод» Ныне функционирующие кадровые службы ОАО «ЮУКЗ» не всегда отвечают требованиям кадровой политики. Их деятельность зачастую ограничивается ...

... на производстве, анализ структуры кадров предприятия, профессионального и квалификационного состава рабочих, эффективности использования фонда заработной платы. [5] Актуальность планирования и анализа трудовых показателей объясняется следующим: 1. Обеспеченность предприятия высококвалифицированными кадрами определяет возможность ритмичной работы по выпуску, реализации продукции, повышению ее ...

0 комментариев