Навигация

Нормативные документы аудита

56353

знака

7

таблиц

0

изображений

3.1. Нормативные документы аудита

К числу нормативных документов, регламентирующих рассматриваемую сферу учета относят:

Гражданский Кодекс Российской Федерации, части 1 и2. Налоговый Кодекс Российской Федерации, части 1 и 2. Федеральный закон «О бухгалтерском учете» от 21.11.96.№ 129-ФЗ «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» утв. Приказом Минфина РФ от 29.07.98 № 34-н План счетов бухгалтерского и финансового учета и инструкция по его применению. Утв. Приказом Минфина РФ от 01.11.91.№56, с изменениями и дополнениями. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утв. Постановлением Правительства РФ от 05,08,92 3 552 с учетом изменений и дополнений. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания. Утверждены приказам Комитета РФ по торговле от 20.04.95 г. №1-550/32-2 Инструкция Госналогслужбы РФ от 10.08.95 N 37 (ред. от 06.07.99) "О порядке исчисления и уплаты в бюджет налога на имущество предприятий»" Инструкция Госналогслужбы РФ от 11.10.95 N 39 (ред. от 19.07.99) "О порядке исичсления и уплаты налога на добавленную стоимость» Постановление Совмина СССР от 22.10.90 N 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» Закон российской Федерации «О применении контрольно-кассовых машин при осуществлении расчетов с населением» от 18.06.63 № 5215 Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Минфина России от 13.06.95 № 49 Об утверждении унифицированных форм первичных документов по учету труда и его оплаты, основных средств и нематериальных активов, материалов, работ в капитальном строительстве. Постановление Госкомстата России от 30.10.97.№ 71-а

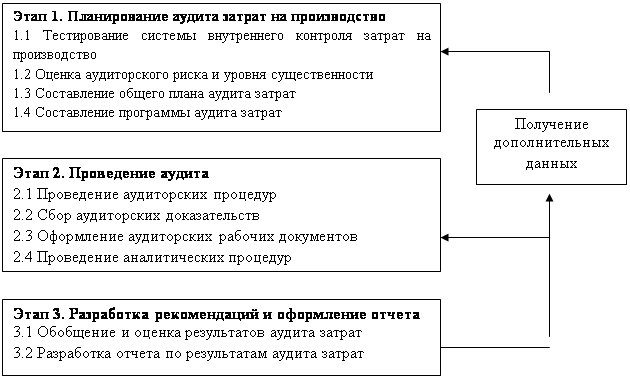

3.2. Расчет аудиторского риска и уровня существенности

Рассчитаем риск необнаружения . Примем приемлемый аудиторский риск 2%

Внутрихозяйственный риск 60%. Риск контроля 30%

При таких значениях объем выборки составит примерно 50%

Уровень существенности – это минимальная величина ошибки, которая влияет на принятие финансовых решений в отношении экономического субъекта.

Затраты по счету 29 за 9 месяцев 2001 года составили 749 тыс.руб. При заданном уровне существенности 2% минимальная величина ошибки составит 15 тыс. руб.

3.3. Отчет по аудиторской проверке затрат на обслуживающие хозяйства ОАО «НИТИ «Прогресс»

Аудиторская проверка проводилась аудиторской фирмой «F»

Юридический адрес: УР, г. Ижевск, ул. Пушкинская, 268

Лицензия на проведение общего аудита №555552 выдана Центральной аттестационно-лицензионной комиссии Министерства Финансов Российской Федерации

Лицензия действительна до 25 июня 2002 года.

Аудиторскую проверку провела Васильева Н.Н.

Аудиторская проверка затрат на обслуживающие хозяйства ОАО «N» за 9 месяцев 2001 года путем сопоставления данных первичных документов , данных сводного учета и отчетности. В результате проверки установлено:

Методология учета затрат на обслуживающие хозяйства в ОАО «N».

В ОАО начисление и списание затрат по счету 29 «Обслуживающие хозяйства и производства» проводится по четырем субсчетам:

29/4 – гостиница, 29/6 – база отдыха, 29/8 – столовая, 29/9 – поликлиника.

По счету 29/8 столовая установлен следующий порядок начисления и списания затрат:

ДЕБЕТ 29 КРЕДИТ 10, 12,13, 02, 71 списаны затраты на столовую

ДЕБЕТ 29 КРЕДИТ 70, 69 – отнесена на затраты заработная плата и насисления во внебюджетные фонды

ДЕБЕТ 50 КРЕДИТ 46/04 - получена в кассу денежная выручка от реализации продукции

По кредиту счета 46 отражается сумма фактического объема реализованных товаров (продуктов) по продажной цене. Полнота и правильность формирования выручки проверяется по данным контрольно-кассовых машин.

ДЕБЕТ 46 КРЕДИТ 68 субсчет «Расчеты по НДС» - начислен НДС.

ДЕБЕТ 46 КРЕДИТ 29- списаны собственные фактические затраты столовой,

ДЕБЕТ 46 КРЕДИТ 80 - выявлена прибыль столовой или

ДЕБЕТ 80/01 КРЕДИТ 46 - покрыт полученный убыток столовой за счет собственных средств.

К объектам социально-культурной сферы на ОАО «N» относятся поликлинка и база отдыха «Отрадное»

Для этих объектов на предприятии составляется смета , в которой по статьям закладываются планируемые расходы на их содержание. После утверждения сметы руководством организации, смета передается в финансовые службы для применения в практической работе.

Бухгалтерский учет расходов на содержание этих объектов также строится с применением счета 29 «Обслуживающие производства и хозяйства».

Расходы на содержание объектов социально-культурного назначения никак не связаны с производством и реализацией продукции, что конкретно установлено пунктом 4 Положения о составе затрат, утвержденного постановлением Правительства РФ от 5 августа 1992 г. № 552, согласно которому включению в себестоимость продукции (работ, услуг) не подлежат затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонтов) культурно-бытовых и других объектов, находящихся на балансе предприятий.

По счету 29/9 поликлиника на предприятии используется следующая методика учета затрат:

Д 29 К 02,10,12,13,23,60,76 – отнесены затраты

Д29 К70,69 – начислена заработная плата и отчисления во внебюджетные фонды

Д29 К68 – НДС к возмещению на непроизводственные нужды

Д88 К 29 списаны затраты за счет собственных средств предприятия

База отдыха «Отрадное» счет 29/6.

Особенности учета в том, что в летние месяцы база функционирует и путевки оплачиваются работниками предприятия и сторонними лицами.

В этом случае затраты по обслуживанию и содержанию

ДЕБЕТ 29 КРЕДИТ 02 (10, 12,13,02, 60, 67, 68, 69, 70, 76, 71...) – отнесены затраты, отражаются в учете в том отчетном месяце, в котором они выявлены.

Д 88 К 29 – списаны затраты на содержание база во время периода, в котором база не функционирует.

Если же оказание услуг работникам с использованием объектов социально-культурной сферы осуществляется только в летний период то затраты, возникающие в другой период, должны учитываться по счету 31 «Расходы будущих периодов» как расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, и подлежат списанию на счет 29 в течение срока, к которому они относятся (пункт 56 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина России от 26 декабря 1994 г. № 170).

ДЕБЕТ 50, 51 КРЕДИТ 46 - отражается выручка от реализации путевок организаций сотрудникам и на сторону

ДЕБЕТ 46 КРЕДИТ 68 субсчет «Расчеты по НДС- начислен НДС со стоимости реализованных службами социально-культурной сферы организаций услуг сотрудникам и на сторону. В этом случае применяется расчетная ставка НДС - 16,67%, зачет сумм уплаченного НДС не производится.

Если на нужды объектов социально-культурной сферы были списаны материалы, приобретенные для нужд производства, по которым на счете 19 числятся суммы уплаченного НДС, то эти суммы налога надо списать за счет собственных средств организации проводкой:

ДЕБЕТ 29 КРЕДИТ 19.- отнесены суммы НДС на непроизводственные нужды

Д88 К 29 – списание сумм НДС

Если эти суммы уже были предъявлены к зачету, необходимо сделать восстановительную проводку:

ДЕБЕТ 46 КРЕДИТ 29- списываются затраты на содержание базы

ДЕБЕТ 46 КРЕДИТ 80- определен финансовый результат (прибыль)

ДЕБЕТ 88 КРЕДИТ 46 - убыток покрыт за счет собственных средств организации.

Организации, имеющие на своем балансе объекты социально-культурной сферы, имеют право пользоваться льготой по налогу на имущество. В соответствии с пунктом 6 Инструкции Госналогслужбы России от 8 июня 1995 г. № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» не учитывается при налогообложении балансовая стоимость (за вычетом износа) объектов социально-культурной сферы, полностью или частично находящихся на балансе предприятия, независимо от того, используются они для нужд предприятия или обслуживают объекты населенного пункта, в котором организация находится. Проверены расчеты налога на имущество предприятия. Замечаний к расчетам нет, проведены все расчеты верно.

Затраты по содержанию гостиницы в ОАО проводятся по следующей схеме:

Д-т 19, 29, К-т 10,13, 65, 67, Я, 69, 70 и др. отражаются расходы по содержанию хозяйств;

Д-т 46, К-т 29списываются затраты по содержанию хозяйств;

Д-т 50К-т 46отражается стоимость оказанных услуг

Д-т 46, К-т 68 начислен НДС от суммы услуг;

Д-т 46 (80), К-т 80 (46) отражается финансовый результат от деятельности хозяйств.

Таким образом, предприятию можно рекомендовать затраты по содержанию базы отдыха

в течение времени, когда база не работает, списывать на счет «Расходы будущих периодов».

К методологии ведения бухгалтерского учета по счету 29 имеем ряд замечаний.

В январе 2001 года ОАО заплатило госпошлину за регистрацию земельного участка, где находится база отдыха в сумме 31 328 руб. 64 коп. При этом была сделана проводка

Д88 К68 внесена госпошлина за регистрацию земельного участка пос. Загребино

При такой системе учета данная сумма не попадает в затраты на счет 29, не может быть учтена в дальнейшем для составления сметы расходов на содержание базы. Таким образом, нарушена методология бухгалтерского учета. Указанная сумма отнесена на затраты исправительной проводкой в мае, что не согласуется с «Положением о составе затрат», согласно которому затраты должны быть отнесены к тому периоду, в котором были совершены. Рекомендуется произвести исправительные записи.

В июле 2001 года на счет 29 субсчет «База отдыха» списана сумма 1792 руб. 62 коп. со счета 41 субсчета «продукты на базу отдыха Отрадное. При этом была сделана проводка: Д29 К41 списаны продукты для подготовки базы к сезону. Данная сумма уменьшила выручку от реализации путевок.

Следует отметить, что данная сумма находилась на счете 41 с сентября 2000 года (не до конца были списаны продукты после закрытия базы). Нет никаких документов, подтверждающих списание этой суммы на затраты. Рекомендуем внести исправительные записи и списать эту сумму за счет собственных средств.

В затраты по счету 29 «База отдыха» не внесены расходы на питание работников, обслуживающих базу при подготовке к сезону. Они сразу списаны в Д46/13 – реализация путевок на базу отдыха в июле и августе. Можно сделать следующие замечания: данные расходы не отнесены на затраты и не будут в следующем периоде использоваться для планирования расходов. Кроме того, расходы, сделанные в мае и июне, списаны в июле, т.е. не в том периоде, в котором они были совершены. Рекомендуем сделать исправительные записи.

В течение времени, когда база не работает, сырье и материалы и поступающие с НДС услуги, НДС должен приниматься к возмещению на счет 29, а затем должен быть списан за счет собственных средств.

Д29К19 – НДС за материалы и услуги на непроизводственные нужды

В феврале, апреле и мае 2001 года НДС на такие нужды был принят к зачету в бюджет Д68К19, что является нарушением учета. В июле сделаны исправительные записи, но внесены в затраты за июль, а не в те месяцы, в которых были приобретены и оприходованы. Рекомендуем сделать исправительные записи.

25 января 2001 года сделана корректировка

Д29К02 на сумму –3628 руб.30 коп. – излишне начислена амортизация за 2000 год по ОС № 20080. Рекомендуется исправительные записи отнести к тому периоду, в которому они относятся.

Согласно авансовому отчету № 6/200/01 Федотовой Е.Л. выделен НДС на бензин для столовой, но к отчету приложены чеки ККМ, что не дает основания для зачета НДС в бюджет.

30.03.01 с/ф 502 ООО «Контакт» списаны услуги по установке кассового аппарата без подписания акта сдачи-приемки выполненных работ.

С/ф 463850 от 15,03,01 Ижевский ХМК: транспортные услуги поставлены с НДС, в с/ф НДС 20% выделен отдельной строкой.

22.08.01 с.ф 7060 ООО Контакт: списан на затраты паспорт для ККМ без акта сдачи-приемки выполненных работ.

27.02.01 с/ф 952 БПХ – выделенный отдельной строкой в счете-фактуре НДС не соответствует поставленному к возмещению.

30.08.01 акты о списании МБП № 29/402/38-29/402/56 – подписаны в мае, но включены в затраты в августе.

07.05.01. Авансовый отчет 07/200/05 Грибковой А.Л. Проезд Ижевск-Загребино – списано количество бензина не соответствующее указанному в путевом листе и превышает норму.

Таким образом, можно указать на отдельные нарушения методологии бухгалтерского учета затрат на обслуживающие хозяйства в ОАО «N».

Оформление первичных документов.

Имеется ряд замечаний к оформлению первичных документов.

| Документ | Замечания | Ответственное лицо |

| 27.04.01 с.ф. 3916 Элвес | Нет подписей главного бухгалтера и руководителя предприятия, исправления суммы НДС | Фаненштиль |

| 26.06.01. с.ф. 6360, 6361 Контакт | Нет подписей главного бухгалтера и руководителя | Фаненштиль |

| 21.08.01. с.ф 1458 Компас | Несоответствие данных с.ф. и накладной | Фаненштиль |

| 06.01.01 накладная на внутр. Перемещение №38 | Нет подписи начальника подразделения и расшифровки подписей. Исправления, не заверенные материально-ответственным лицом и бухгалтером. | Шишкина |

| 30.04.01 | Нет бухгалтерской справки на списание на затраты расходов будущих периодов по гостинице | Безрученкова |

| С.ф 1315, 138 ,526, 794, 923 Фармация | Нет реквизитов поставщика | Безрученкова |

Таким образом, основными нарушениями при оформлении и регистрации первичных документов являются отсутствие подписей руководителя предприятия и главного бухгалтера, исправления, произведенные неправильным способом, отсутствие реквизитов поставщика или получателя, отсутствие расшифровки подписей.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Независимой аудиторской фирмой «F» проведен аудит затрат на обслуживающие хозяйства ОАО «N» за 9 месяцев 2001 года. Аудит проводился в соответствии с законодательством Российской Федерации об аудиторской деятельности. Аудит планировался таким образом, чтобы получить достаточную уверенность в том, что бухгалтерский учет не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в регистрах бухгалтерского учета. Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данных бухгалтерского учета. По нашему мнению, бухгалтерская отчетность с поправками, приведенными в приложение к настоящему Заключению и подлежащими отражению в бухгалтерском учете за 2001 год, достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ОАО «N» по состоянию на 1 октября 20001 года и финансовых результатов его деятельности за 9 месяцев 2001 года .СПИСОК ЛИТЕРАТУРЫ

О бухгалтерском учете. Федеральный закон РФ от 21.11.96 г. № 129-ФЗ. Принят Государственной Думой 23.02.96 г. и Советом Федерации 20.03.96 г. Об аудиторской деятельности в Российской Федерации. Указ Президента РФ от 22.12.93 г. №2263 О лицензировании отдельных видов аудиторской деятельности в Российской Федерации. Постановление Правительства РФ от 27.04.99 г. № 472 Стандарт аудиторской деятельности «Аудит оценочных значений в бухгалтерскос учете.Одобрено Комиссией по аудиторской деятельности при Президенте РФ20.08.1999 Протокол N 5 Стандарт аудиторской деятельности «Понимание деятельности экономического субъекта.(одобрено Комиссией по аудиторской деятельности при Президенте РФ

27.04.1999 Протокол N 3) Стандарт аудиторской деятельности»Внутрифирменный контроль качества аудита»(одобрено Комиссией по аудиторской деятельности при Президенте РФ

15.07.1998 Протокол N 4) Стандарт аудита «Первичный учет начальных и сравнительных показателей бухгалтерской отчетности»(одобрено Комиссией по аудиторской деятельности при Президенте РФ15.07.1998 Протокол N 4) Стандарт аудиторской деятельности «Разъяснения, предоставляемые руководством проверяемого экономического субъекта»(одобрено Комиссией по аудиторской деятельности при Президенте РФ15.07.1998 Протокол N 4) Стендарт аудиторской деятельности «Проверка соблюдения нормативных актов при проведении аудита»(одобрено Комиссией по аудиторской деятельности при Президенте РФ15.07.1998 Протокол N 4) Стандарт аудиторской деятельности «Существенность и аудиторский риск» (одобрено Комиссией по аудиторской деятельности при Президенте РФ22.01.1998 Протокол N 2) Стандарт аудиторской деятельности «Аналитические процедуры»(одобрено Комиссией по аудиторской деятельности при Президенте РФ22.01.1998 Протокол N 2) Стандарт аудиторской деятельности «Аудит в условиях компьютерной обработки данных»(одобрено Комиссией по аудиторской деятельности при Президенте РФ22.01.1998 Протокол N 2) Стандарт аудиторской деятельности «Действия аудитора при выявлении искажений бухгалтерской отчетности»(одобрено Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 Протокол N 6) Стандарт аудиторской деятельности «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита.(одобрено Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 Протокол N 6) Стандарт аудиторской деятельности «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита»(одобрено Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 Протокол N 6) Стандарт аудиторской деятельности «Документирование аудита»(одобрено Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 протокол N 6) Стандарт аудиторской деятельности «Аудиторская выборка»(Одобрено Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 протокол N 6) Стандарт аудиторской деятельности «Аудиторские доказательства»(одобрено Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 протокол N 6) Стандарт аудиторской деятельности «Планирование аудита»(одобрен Комиссией по аудиторской деятельности при Президенте РФ25.12.1996 Протокол N 6) Стандарт аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности»)одобрен Комиссией по аудиторской деятельности при Президенте РФ09.02.1996 Протокол N 1) Стандарт аудиторской деятельности «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности»(одобрено Комиссией по аудиторской деятельности при Президенте РФ20.08.1999 Протокол N 5) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утв. Приказом Минфина РФ от 29.07.98 № 34-н План счетов бухгалтерского и финансового учета и инструкция по его применению. Утв. Приказом Минфина РФ от 01.11.91.№56, с изменениями и дополнениями. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утв. Постановлением Правительства РФ от 05,08,92 3 552 с учетом изменений и дополнений. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания. Утверждены приказам Комитета РФ по торговле от 20.04.95 г. №1-550/32-2 Инструкция Госналогслужбы РФ от 10.08.95 N 37 (ред. от 06.07.99) "О порядке исчисления и уплаты в бюджет налога на имущество предприятий»" Инструкция Госналогслужбы РФ от 11.10.95 N 39 (ред. от 19.07.99) "О порядке исчисления и уплаты налога на добавленную стоимость» Постановление Совмина СССР от 22.10.90 N 1072 О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Закон российской Федерации О применении контрольно-кассовых машин при осуществлении расчетов с населением от 18.06.63 № 5215 Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Минфина России от 13.06.95 № 49 Об утверждении унифицированных форм первичных документов по учету труда и его оплаты, основных средств и нематериальных активов, материалов, работ в капитальном строительстве. Постановление Госкомстата России от 30.10.97.№ 71-а Терехов А.А. Аудит. М.: Финансы и статистика, 1999. – 512 с. Терехов А.А. Терехов М.А. Контроль и аудит. М.: Финансы и статистика, 1999..

Похожие работы

... должны быть оформлены документально и завизированы в установленном порядке. По счеты «Обслуживающие хозяйства и производства» программа аудита может выглядеть следующим образом: Перечень аудиторских процедур Период проверки Исполнитель Проверяемые документы 1. Аудит оформления первичных документов Учредительные документы организации, баланс, сметы эксплуатационных ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

0 комментариев