Навигация

4. ОФОРМЛЕНИЕ МАТЕРИАЛОВ

АУДИТОРСКОЙ ПРОВЕРКИ.

4.1. Сбор аудиторских доказательств.

Результаты аудита расчетов по оплате труда целесообразно отразить в таблицах.

Таблица 4.

Проверка правильности начисления оплаты труда

по данным первичных документов.

Главный бухгалтер Петров Д.П. имеет 15 разряд, коэффициент 7,36, ставка 1 разряда 60000 руб., финансист Шапошникова Г.П. - 13 разряд, коэффициент - 5,76.

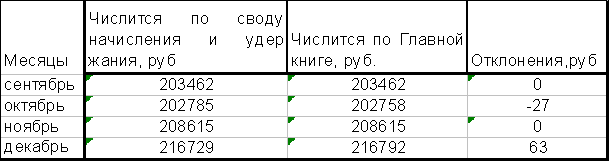

Таблица 5.

Соответствие начисленной оплаты труда, значащейся

в первичных документах и расчетно-платежных ведомостях.

В результате проверки правильности начисления оплаты труда 15 человек, были выявлены случаи расхождения записей в расчетно-платежных ведомостях и первичных документах. Издержки производства увеличены на сумму 342540 руб. (378540-36000), на эту же сумму уменьшена балансовая прибыль.

4.2. Аудиторское заключение.

Аудит проведен аудитором Альтовой Анной Викторовной, имеющей стаж работы аудитором 1 год и 5 месяцев.

Лицензия на проведение общего аудита №15362 выдана Минфином РФ. Лицензия действительна по 1 октября 1998 года.

Регистрационное свидетельство на занятие предпринимательской деятельностью №364758.

Счет № 123456789 в Инкомбанке г. Москва.

Отчет аудитора

исполнительному органу

ЗАО “Красный Луч”.

1. Мною проведен аудит оплаты труда ЗАО “Красный Луч” за 1995 год.

2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля у ЗАО “Красный Луч”. Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган ЗАО “Красный Луч”.

3. Я рассмотрела состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности отражения в бухгалтерской отчетности оплаты труда. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля ЗАО "Красный Луч" с целью выявления всех возможных недостатков.

4.В процессе аудита мною не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ЗАО "Красный Луч" масштабам и характеру его деятельности.

5. Мое мнение о достоверности отражения в бухгалтерской отчетности оплаты труда приведено в следующей части Аудиторского заключения. Мною не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по оплате труда, отраженных в бухгалтерской отчетности.

6. При проведении аудита оплаты труда, указанной в параграфе 1 настоящей части, мною рассмотрено соблюдение в ЗАО "Красный Луч" применимого законодательства РФ при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства РФ при свершении финансово-хозяйственных операций несет исполнительный орган ЗАО "Красный Луч".

7. Я проверила соответствие ряда совершенных ЗАО "Красный Луч" финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что отраженная в бухгалтерской отчетности информация об оплате труда не содержит существенных искажений. Однако цель проведенного мной аудита оплаты труда не состояла в том, чтобы выразить мнение о полном соответствии деятельности ЗАО "Красный Луч" законодательству. Поэтому такое мнение я не высказываю.

8. Результаты проведенной мной проверки показывают, что проведенные финансово-хозяйственные операции осуществлялись ЗАО "Красный Луч", во всех существенных отношениях, в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Заключение аудитора

акционерам

ЗАО "Красный Луч"

об отраженной в бухгалтерской отчетности

оплаты труда ЗАО "Красный Луч"

за 1995 год.

1. Мной проведен аудит оплаты труда ЗАО "Красный Луч" за 1995 год. Данные в бухгалтерской отчетности подготовлены исполнительным органом ЗАО "Красный Луч" исходя из Положения о бухгалтерском учете и отчетности в РФ, утвержденного Министерством финансов 26 декабря 1994 года №170.

2. Ответственность за подготовку данных бухгалтерской отчетности по оплате труда несет исполнительный орган ЗАО "Красный Луч". Моя обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности в части оплаты труда на основе проведенного аудита.

3. Я проводила аудит в соответствии с Положением о бухгалтерском учете и отчетности в РФ, утвержденным Министерством финансов 26 декабря 1994 года №170. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Я полагаю, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда.

В результате проверки были случаи незначительного расхождения записей в расчетно-платежных ведомостях и первичных документах, неправильное отражение начисленной оплаты труда, небольшие погрешности в ведении и оформлении первичных документов, множество исправлений в Главной Книге (подписанных).

4. По моему мнению, если оставить в стороне любые поправки, которые могли бы быть признаны необходимыми при возможности получить достаточные подтверждения в отношении обстоятельств, указанных в предыдущих параграфах настоящего Заключения, проверенная бухгалтерская отчетность в части оплаты труда достоверна, то есть подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение оплаты труда в ЗАО "Красный Луч" по состоянию на 1 января 1996 года.

Аудитор

26.02.1997год.

СПИСОК ЛИТЕРАТУРЫ.

1. Барышников Н.П. “Организация и методика проведения общего аудита”, Москва, 1996 год. Информационный издательский дом “Филин”.

2.Овсийчук М.Ф. “Аудит. Организация. Методика проведения”, Москва, 1996 год, ТОО “Интехтех”.

3. Пизенгольц М.З., Варава А.П. “Бухгалтерский учет в сельском хозяйстве”, Москва, 1993 год, “Колос”.

4. Пизенгольц М.З., Варава А.П. “Бухгалтерский учет в сельском хозяйстве”, Москва, 1994 год, “Колос”.

5. Шеремет А.Д., Суйц В.П. “Аудит. Учебное пособие”, Москва, 1995 год, “Инфра-М&r

Похожие работы

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

0 комментариев