Навигация

Учет расчетов по оплате труда

115662

знака

8

таблиц

3

изображения

Содержание

| Введение | 4 |

| Глава 1. Заработная плата как объект учета | 7 |

| 1.1. Нормативные и законодательные документы по оплате труда | 7 |

| 1.2. Состав и структура фонда оплаты труда | 9 |

| 1.3. Факторы, влияющие на организацию оплаты труда | 16 |

| Глава 2. Учет расчетов по оплате труда | 19 |

| 2.1. Формы и системы оплаты труда | 19 |

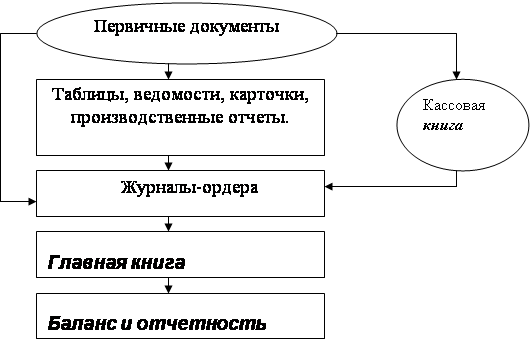

| 2.2. Синтетический и аналитический учет расходов на оплату труда | 33 |

| 2.3. Виды удержаний из заработной платы и их учет | 37 |

| 2.4. Совершенствование учета расчетов по оплате труда | 45 |

| Глава 3. Аудит расчетов по оплате труда | 50 |

| 3.1.Методика аудиторской проверки расчетов по оплате труда | 50 |

| 3.2. Программа проведения аудиторской проверки | 54 |

| 3.3. Источники проверки расчетов по оплате труда | 64 |

| 3.4. Составление аудиторского отчета по объекту проверки | 66 |

| Заключение | 72 |

| Список литературы | 74 |

| Приложения №1-16. |

Введение

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Складываются новые отношения между государством, предприятием и работником по поводу организации труда. Переход на рыночные отношения внес изменения и в формы регулирования трудовых отношений. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед предприятием.

Рассматривая проблемы оплаты труда, даже неискушенный в этом занятии человек может заметить, что одно только определение размера заработной платы может вызвать значительные затруднения у всех участников трудовых взаимоотношений: работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремиться сократить свои издержки.

На первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Новые системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Необходимо учитывать так же, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

Актуальность выбранной темы исследования объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей.

Целью настоящей работы является изложение на примере конкретного предприятия учета и аудита заработной платы, освещение по мере необходимости теоретических вопросов, относящихся к проблеме, изучение законодательного регулирования соответствующих расчетов с персоналом по оплате труда.

Для достижения поставленной цели необходимо решить следующий круг задач:

- рассмотреть основные понятия и проблемы оплаты труда; изучить положительный опыт существующих форм и систем оплаты труда;

- дать характеристику рабочих счетов по учету расчетов с персоналом по заработной плате и прочим операциям;

- рассмотреть начисление оплаты труда, а также порядок удержания и отчислений с фонда заработной платы;

- изучить особенности бухгалтерского учёта и организации оплаты труда на конкретном предприятии;

- раскрыть методику проведения проверки по оплате труда;

Предметом исследования является учет и аудит заработной платы.

Объектом исследования является общество с ограниченной ответственностью «Терем», которое создано и действует на основе учредительного договора[1]. и устава[2]., утвержденных общим собранием участников ООО «Терем» (протокол №1 от 07.10 99 г.)

ООО ТК «Терем» считается юридическим лицом с момента регистрации в отделе государственной регистрации субъектов предпринимательской деятельности и лицензирования комитета по управлению муниципальным имуществом Великого Новгорода от 05.10.99г. № 454. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Основной целью общества является получение прибыли.

Основным видом деятельности является торгово-закупочная. Общество может также осуществлять и другие виды деятельности, не запрещенные законодательством РФ[3].

Глава 1. Заработная плата как объект учета1.1.Нормативные и законодательные документы по оплате труда

В условиях рыночного хозяйствования, в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.п.).

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм. Начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Бухгалтерский учет по оплате труда с персоналом регламентируется законодательными актами, утвержденными Министерством Финансов РФ, Госкомстатом РФ, Министерством труда РФ, Гражданским Кодексом РФ, Налоговым Кодексом РФ[4].

Общее методологическое руководство бухгалтерским учетом РФ осуществляется правительством РФ. Органы, которым Федеральными законами предоставлено право регулировать бухгалтерский учет, разрабатывают и утверждают обязательные для исполнения всеми предприятиями и организациями на территории РФ нормативные документы.

Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию.

1) Заработная плата, или ставка заработной платы, - это цена, выплачиваемая за использование труда.

Необходимо различать денежную (номинальную) и реальную заработную плату. Номинальная заработная плата- это сумма денег, полученная за час, день, неделю и т. д. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата - это «покупательная способность» номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9% при росте уровня цен на 5% дает прирост реальной заработной платы на 4%. Номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата.

Сложившаяся за долгие годы система управления экономикой привела к возникновению феномена отчуждения трудящихся от средств производства. Выражается это в том, что доходы трудовых коллективов и отдельных работников практически не зависели и не зависят от эффективности использования ресурсов. В силу этого трудящиеся относятся к ним не по-хозяйски. В этих условиях как никогда остро стоит вопрос, на который экономическая наука и практика не дали до сих пор ответа: каким образом заинтересовать людей, побудить их работать эффективно, экономить живой и овеществленный труд, своевременно и качественно выполнять свои задачи.

Заработная плата рабочих и служащих предприятий и организаций представляет собой их долю в фонде индивидуального потребления национального дохода в денежном выражении. Как основная форма необходимого продукта она распределяется в соответствии с количеством и качеством затраченного труда и его индивидуальными и коллективными результатами.

Оплата труда в нашей стране играет двоякую функцию: с одной стороны, является главным источником доходов работников и повышения их жизненного уровня, с другой - основным рычагом материального стимулирования роста и повышения эффективности производства.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев