Навигация

Исчисление нормируемой величины расходов на рекламу

66179

знаков

3

таблицы

0

изображений

2.2. Исчисление нормируемой величины расходов на рекламу

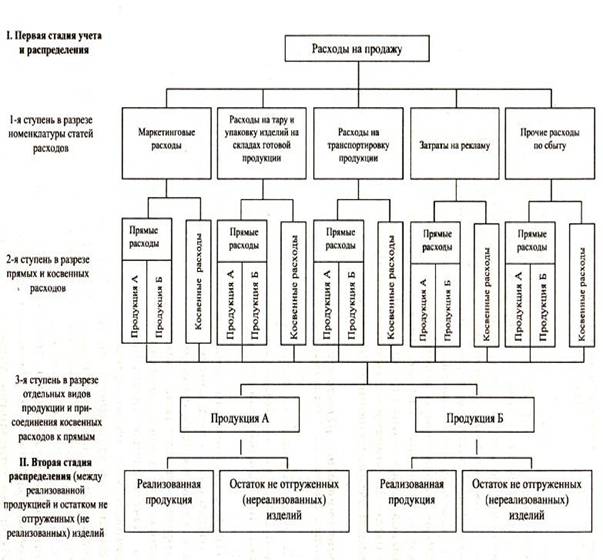

Одной из главных задач аудиторской проверки расходов на рекламу является проверка правильности исчисления нормируемой величины расходов на рекламу, принимаемых дл целей налогообложения прибыли. Это затрудняется тем, что бухгалтерское законодательство не содержит определения рекламы и рекламных услуг. В бухгалтерском учете расходы на рекламу учитываются в себестоимости продукции (работ, услуг) в полной сумме произведенных расходов, да и налоговое законодательство также не имеет своего определения рекламы, однако перечисляет ее некоторые виды, принимаемые для целей налогообложения.

В целях налогообложения прибыли до 2002 года рекламные расходы нормировались. Величина норматива устанавливалась Приказом Минфина России и зависела от объема выручки от продажи продукции, включая налог на добавленную стоимость.

В 2002 году все рекламные расходы следует разделить на два вида:

- расходы, которые учитываются при налогообложении в полном объеме;

- расходы, которые учитываются при налогообложении в пределах 1 процента от выручки.

К ненормируемым расходам организации на рекламу относятся (ст. 264 п.4 НК РФ с учетом поправок, внесенных Федеральным законом от 29 мая 2002 г. N 57-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации»):

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети (например, в сети Интернет);

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Перечень ненормируемых расходов является закрытым. Все иные, не входящие в данный перечень рекламные расходы, а также расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, для целей налогообложения нормируются. Эти расходы можно учитывать при налогообложении прибыли только в пределах 1 процента от выручки. При этом в сумму выручки не включаются НДС и налог с продаж. Нормативные расходы на рекламу, как и сама прибыль, рассчитываются нарастающим итогом с начала года.

Исходя из приведенного перечня, к нормируемым (прочим иным) рекламным расходам можно отнести затраты на разработку, издание и распространение (в частности, при реализации своей продукции) плакатов, афиш, рекламных писем, открыток, эскизов этикеток, образцов оригинальных и фирменных пакетов при непосредственном вручении клиенту или отправке по почте.

Можно предположить, что и другие виды рекламных услуг, соответствующих определению рекламы в Федеральном законе о рекламе, будут отнесены в целях налогообложения к прочим видам рекламы.

Например, если по договору с организацией физическое лицо представляет по телефону бесплатно физическим лицами или оптовым фирмам информацию о предприятии и его продукции, это следует рассматривать как распространение рекламы.

В то же время визитные карточки, выдаваемые покупателям дисконтные карты, объявление в газете о найме сотрудников, вывески не будут являться рекламой, потому что они не содержат информацию о товарах и услугах, предлагаемых фирмой, и предназначены для ограниченного круга лиц, в то время как реклама публична

Пример:

Торговая организация получила выручку от продажи продукции по итогам 1 квартала 2001 года - 120 000 руб. (в т.ч. НДС - 20 000 руб.).

Расходы на рекламную компанию продаваемой продукции составили 24 000 руб. (в т.ч. НДС - 4000 руб.)

По итогам 1-го полугодия 2001 года выручка от продажи продукции - 600 000 руб. (в т.ч. НДС - 100 000 руб).

Расходы на рекламную компанию продаваемой продукции в 1 полугодии составили 48 000 руб. (в т.ч. НДС - 8000 руб.)

Организация утвердила в учетной политике дату реализации для целей налогообложения “по отгрузке”.

В I квартале 2001 года, при объеме выручки от продажи продукции, включая НДС, до 30 млн. руб. предельный размер расходов на рекламу, учитываемых для целей налогообложения, составлял 5 процентов от объема выручки, а с 1 апреля – 7,5 процента от объема выручки.

В нашем примере нормативная величина расходов на рекламу в 1 квартале составит: 120 000 руб. х 5% = 6000 руб.

Сумма НДС, которая содержится в нормативной величине расходов на рекламу: 6000 руб. х 16,67% = 1000 руб.

Величина расходов на рекламу, принимаемая для целей налогообложения прибыли составит: 6000 - 1000 = 5000 руб.

Сверхнормативная величина расходов на рекламу без НДС: 24 000 - 4000 - 5000 = 15 000 руб.

Сумма НДС, приходящая на сверхнормативную величину расходов на рекламу: 4000 - 1000 = 3000 руб.

Списание принятых к вычету сумм НДС в части расходов на рекламу в пределах утвержденных норм отражается в учете: Дебет 68 Кредит 19.

Списание суммы НДС в составе сверхнормативных расходов на рекламу отражается по дебету счета 91-2 “Прочие расходы”

Эта сумма НДС не учитывается для целей налогообложения прибыли.

По строке 4.1.“з” Справки о порядке определения данных, отражаемых по строке 1 “Расчета (налоговой декларации) налога от фактической прибыли”, (Приложение № 4 к Инструкции МНС России от 15.06.2000 № 62 “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций”, далее Справка) за 1 квартал 2001 года указываются сверхнормативные расходы на рекламу в размере 15 000 руб., а по строке 4.23. - сумма НДС по сверхнормативным расходам на рекламу в размере 3000 руб.

Предельный размер расходов на рекламу, принимаемый для целей налогообложения, за 1-е полугодие 2001 года определяется следующим образом:

- к выручке, отраженной в бухучете в I квартале 2001 года, применяются нормативы, действовавшие до 1 апреля;

- из выручки за 1-е полугодие 2001 года, исчисленной нарастающим итогом с начала года, вычитается выручка I квартала. К полученной сумме выручки применяются нормативы, утвержденные с 1 апреля.

Полученные две предельные величины расходов на рекламу (за 1 и 2 квартал) складываются. Это и будет предельный размер расходов на рекламу, учитываемых для целей налогообложения, за 1-е полугодие 2001 года.

В нашем примере предельный размер расходов на рекламу, которые могут быть приняты для целей налогообложения во II квартале 2001 года, равен 36 000 руб. ((600 000 руб. – 120 000 руб.) х 7,5%).

Сумма НДС, которая содержится в нормативной величине расходов на рекламу составит: 36 000 руб. х 16,67% = 6000 руб. Сумма расходов на рекламу без НДС – 30 000 руб.

Предельный размер расходов на рекламу (без НДС), которые могут быть приняты для целей налогообложения в 1-м полугодии 2001 года, составляет 35 000 руб. (5 000 + 30 000).

Сумма фактических расходов на рекламу, произведенных организацией в 1-м полугодии 2001 года, составляет без НДС 40 000 руб. (48 000 – 8000), то есть на 5000 руб. (40 000 - 35 000) превышает исчисленный предельный размер.

Поэтому в себестоимость для целей налогообложения включается только сумма расходов на рекламу в размере 35 000 руб.

Сверхнормативная величина расходов на рекламу без НДС - 5000 руб. (40 000- 35 000).

Сумма НДС, приходящая на сверхнормативную величину расходов на рекламу: 8000 - 7000 = 1000 руб.

Сумма превышения фактических расходов на рекламу над установленным нормативом в размере 5000 руб., увеличивающая налогооблагаемую прибыль организации, отражается по строке 4.1 “з” Справки за полугодие 2001 года, а по строке 4.23. - сумма НДС по сверхнормативным расходам на рекламу в размере 1000 руб.

Нормы расходов на рекламу, учитываемых при налогообложении прибыли, с 1 апреля 2001 года увеличены.

Поэтому для правильного расчета предельных величин расходов на рекламу, принимаемых при налогообложении прибыли, надо применять различные нормативы к выручке I квартала 2001 года и к выручке, отраженной в бухучете с 1 апреля.

Несмотря на то, что с 01.01.2002 норматив изменился, принцип учета остался прежним. И данный пример интересен в случае, если вновь изменится норматив на рекламные расходы.

Сравнительная таблица, показывающая изменения в нормативах для исчисления предельных размеров расходов на рекламу указана в приложении № 1

2.3. Проверка правильности исчисления налога на рекламу.Произведенные рекламные расходы подлежат обложению налогом на рекламу. В соответствии со ст. 15 Налогового кодекса Российской Федерации налог на рекламу является местным налогом. Он введен ст. 21 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в РФ».

В соответствии со ст. 4 Закона г. Москвы от 21 ноября 2001 г. N 59 "О налоге на рекламу" объектом налогообложения признаются:

- приобретение организацией или индивидуальным предпринимателем рекламных услуг (работ), состоящих в изготовлении и распространении с коммерческой целью в интересах экономической деятельности рекламодателя) информации о товарах (работах, услугах) и (или) о покупателях этих рекламных услуг (работ);

- рекламные работы, выполняемые рекламодателем самостоятельно, в том числе с привлечением рекламопроизводителя.

При этом распространением информации признается ее продвижение (информационное воздействие) при помощи средств массовой информации, каталогов, прейскурантов, справочников, листовок, афиш, плакатов, рекламных щитов, календарей, световых газет (бегущая строка или световая фиксированная строка) или при помощи других рекламных носителей. Распространением информации признается, в частности, распространение объявлений, извещений или сообщений.

Налоговая база определяется налогоплательщиком исходя из стоимости оказанных ему рекламных услуг (работ) либо расходов по самостоятельному выполнению работ, связанных с рекламой товаров (работ, услуг).

Сумма налога на рекламу исчисляется исходя из стоимости оказанных налогоплательщику рекламных услуг (работ) в действующих ценах и тарифах без налога на добавленную стоимость.

При самостоятельном выполнении работ, связанных с рекламой товаров (работ, услуг), налоговая база определяется исходя из фактически произведенных прямых (материальные расходы, расходы на оплату труда, амортизационные отчисления на основные средства, непосредственно используемые при изготовлении средств распространения рекламы) и косвенных расходов. При этом доля косвенных расходов, подлежащих включению в стоимость рекламных работ для целей исчисления налога на рекламу, определяется исходя из процентного соотношения суммы прямых расходов на рекламу к общей величине прямых затрат, произведенных рекламодателем в отчетном периоде.

Начисление налога производится рекламодателем за тот налоговый период (квартал), в котором фактически произведены расходы на рекламу.

Налогом на рекламу облагаются как нормативные, так и сверхнормативные расходы на рекламу. Источником оплаты налога на рекламу являются финансовые результаты деятельности предприятия.

Налог на рекламу учитывается в составе расходов на дату начисления (пп.1 п.7 ст.272 НК РФ). Он будет отнесен к косвенным расходам, которые уменьшают доходы от реализации текущего месяца.

Сумма расходов на рекламу должна быть подтверждена документами (счетами-фактурами, актами сдачи-приемки работ или услуг, эфирными справками и т. д.- полный перечень в главе 2.1.- «Проверка первичных документов»). Необходимо учесть, что если аудируемая фирма учитывает выручку при налогообложении по методу начисления, то рекламные расходы уменьшают прибыль в том периоде, в котором были оформлены эти документы. Если фирма определяет доходы и расходы кассовым методом, то затраты на рекламу учитываются только после их оплаты.

Как указано выше, нормируемые расходы на рекламу учитываются при налогообложении в пределах 1 процента от выручки. В отличие от ранее действующего порядка в сумму выручки не включаются НДС и налог с продаж. Таким же образом нормируют расходы на рекламу торговые организации. Для расчета норматива они должны учитывать выручку от продажи товаров (без НДС и налога с продаж).

Рекламные расходы, учитываемые при налогообложении, должны быть указаны по строке 020 декларации по налогу на прибыль. Необходимо проверить, чтобы сумма сверхнормативных расходов не была отражена в декларации.

Налог на рекламу, в том числе начисленный по сверхнормативным расходам, уменьшает налогооблагаемую прибыль фирмы.

Сумма НДС по рекламным расходам, которые не уменьшают налогооблагаемую прибыль, к налоговому вычету не принимается и учитывается в составе прочих расходов. Исключение из этого порядка предусмотрено только для расходов по приобретению призов. Дело в том, что безвозмездная передача имущества (в частности, призов) облагается НДС. Поэтому сумма налога, уплаченная при покупке такого имущества, принимается к налоговому вычету в обычном порядке.

Пример.

Аудиторская фирма проверяет ООО "Альфа".

Данная организация занимается строительством. В I квартале 2002 года "Альфа" провела рекламную кампанию.

На основании имеющихся первичных документов, аудиторы подтвердили, что расходы организации составили:

- на телевизионную рекламу - 60 000 руб. (в том числе НДС - 10 000 руб.);

- на установку рекламного щита - 12 000 руб. (в том числе НДС - 2000 руб.);

- на распространение каталогов, брошюр и альбомов (прочие виды рекламы) -

180 000 руб. (в том числе НДС - 30 000 руб.).

Выручка организации за I квартал составила 6 000 000 руб. (в том числе НДС - 1 000 000 руб.).

Себестоимость строительных работ - 2 000 000 руб. В регионе, где работает "Альфа", взимается налог на рекламу по ставке 5 процентов. Для целей налогообложения организация учитывает выручку методом начисления.

Расходы на телерекламу и установку щитов учитываются при налогообложении прибыли в полном объеме, затраты на прочие виды рекламы - только в сумме 50 000 руб.

((6 000 000 руб. - 1 000 000 руб.) *1%).

Сумма сверхнормативных рекламных расходов составит:

180 000 руб. - 30 000 руб. - 50 000 руб. = 100 000 руб.

Эта сумма не уменьшает налогооблагаемую прибыль ООО "Альфа" за I квартал.

Необходимо проверить, что бухгалтером "Альфы" сделаны следующие записи:

Дебет 44 субсчет "Расходы на рекламу в пределах норм" Кредит 60

- 50 000 руб. (60 000 - 10 000) - отражены расходы на телевизионную рекламу;

Дебет 19 Кредит 60

- 10 000 руб. - учтен НДС по расходам на телевизионную рекламу;

Дебет 44 субсчет "Расходы на рекламу в пределах норм" Кредит 60-

10 000 руб. (12 000 - 2000) - отражены расходы по установке рекламного щита;

Дебет 19 Кредит 60

- 2000 руб. - учтен НДС по расходам на установку рекламного щита;

Дебет 44 субсчет "Расходы на рекламу в пределах норм" Кредит 60

- 50 000 руб. - отражены расходы по прочим видам рекламы (в пределах норм);

Дебет 44 субсчет "Расходы на рекламу сверх норм" Кредит 60

- 100 000 руб. - отражены расходы по прочим видам рекламы (сверх норм);

Дебет 19 Кредит 60

- 30 000 руб. - учтен НДС по расходам на прочие виды рекламы;

Дебет 60 Кредит 51

- 252 000 руб. (60 000 + 12 000 + 180 000) - оплачены рекламные расходы;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 12 000 руб. (10 000 + 2000) - принят к вычету НДС по телевизионной рекламе и расходам на установку щита;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 10 000 руб. (50 000 руб. х 20%) - принят к вычету НДС по расходам на прочие виды рекламы (в пределах норм);

Дебет 91-2 Кредит 19

- 20 000 руб. (100 000 руб. х 20%) - списан НДС по расходам на прочие виды рекламы (сверх норм);

Дебет 62 Кредит 90-1

- 6 000 000 руб. - отражена выручка от реализации;

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"

- 1 000 000 руб. (6 000 000 руб. х 16,67%) - начислен НДС;

Дебет 90-2 Кредит 20

- 2 000 000 руб. - списана себестоимость строительных работ;

Дебет 90-2 Кредит 44 субсчет "Расходы на рекламу в пределах норм"

- 110 000 руб. (50 000 + 10 000 + 50 000) - списаны расходы на рекламу (в пределах норм);

Дебет 90-2 Кредит 44 субсчет "Расходы на рекламу сверх норм"

- 100 000 руб. - списаны расходы на рекламу (сверх норм);

Дебет 99 Кредит 90-9

- 2 790 000 руб. (6 000 000 - 1 000 000 - 2 000 000 - 110 000 - - 100 000) - определен финансовый результат.

Налог на рекламу должен быть начислен 31 марта 2002 года (Налог на рекламу начисляется по итогам прошедшего квартала).

Для этого бухгалтер должен был сделать запись:

Дебет 91-2 Кредит 68 субсчет "Расчеты по налогу на рекламу"

- 10 500 руб. ((50 000 руб. + 10 000 руб. + 150 000 руб.) * 5%) - начислен налог на рекламу.

Похожие работы

... ): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению. Аудит расходов на продажу можно проводить в рамках следующих направлений проверки: 1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля; 2. Проверка правильности ...

... процедуры, альтернативные уже проведенным. Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов. 2. Аудит расходов предприятия При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье, материалы, топливо, энергия, ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... случае оказание транспортных услуг не будет рассматриваться как отдельный вид деятельности. Расходы на содержание транспортного средства при этом являются издержками обращения, связанными со сбытом товаров. 3. Учет расходов на рекламу у предприятий торговли. 3.1. Реклама и расходы на рекламу. Средства распространения рекламы. Реклама, распространяемая в любой форме, с помощью любых ...

0 комментариев