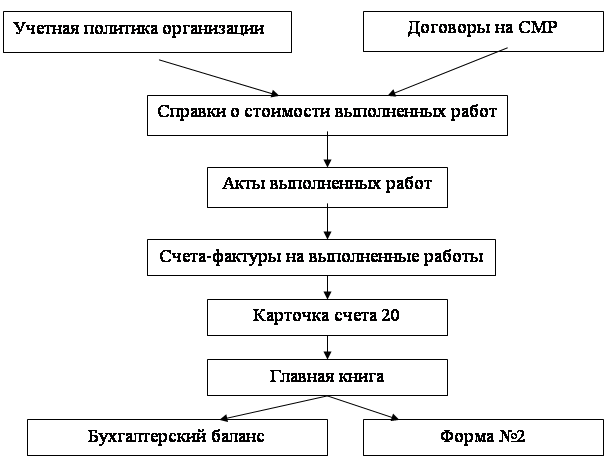

Навигация

Формирования себестоимости готовой продукции

69028

знаков

1

таблица

0

изображений

1.2. Формирования себестоимости готовой продукции

Одна из задач проверки обоснованности формирования издержек производства по элементам затрат и калькуляционным статьям в бухгалтерском учете и отчетности – изучение правильности распределения затрат между готовой продукцией и незавершенным производством. Согласно п.11 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (постановление Правительства РФ от 5.08.92 № 552) затраты, связанные с производством и реализацией продукции (работ, услуг) должны группироваться по статьям затрат. Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства и готовой продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькуляции себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Установленная для соответствующей отрасли (подотрасли, вида деятельности) группировка затрат по статьям должна обеспечить выделение затрат, связанных с производством отдельных видов продукции, которые могут быть прямо включены в их себестоимость (так называемые прямые затраты). Прямые затраты списываются на счет 20 «Основное производство» с кредита счетов 10, 60, 68, 70 и т.д. На счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» собираются косвенные затраты.

В отличие от прямых косвенные затраты невозможно в момент их возникновения увязать с конкретным видом продукции, например амортизация зданий, арендная плата за пользование основными средствами, расходы на оплату управленческого персонала и т.д. Косвенные расходы переносятся на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Расходы со счета 26 могут списываться непосредственно на счет 90 «Продажи» в зависимости от принятой учетной политики. При выборе учетной политики в данном вопросе предприятие определяет необходимость формирования полной либо неполной (ограниченной) себестоимости продукции. При проверке следует изучить метод учета затрат на производство и калькулирование фактической себестоимости.

В зависимости от вида продукции, ее сложности, типа и характера организации производства в промышленности наиболее часто используют:

попередельный метод – на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, с непрерывным технологическим процессом;

позаказный метод – в индивидуальном и мелкосерийном производстве, а также при выполнении опытных, экспериментальных и других работ;

нормативны метод – на предприятиях пользуются плановой, нормативной и отчетной калькуляциями. По своему составу они должны быть идентичны и соответствовать типовой номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету себестоимости. Контроль за применением установленных в производстве норм при изготовлении продукции осуществляется с помощью бухгалтерского учета согласно установленной документации по оформлению затрат по нормам, по отклонениям от них и по изменениям норм.

Проанализировав выбранный метод учета затрат, следует оценить обоснованность выбранного метода и его влияние на правильность определения себестоимости продукции.

При использовании для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетом 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция». Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на 1-е число месяца определяется отклонение фактической производственной себестоимости выпущенной из производства продукции от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Проверка правомерности распределения по видам продукции расходов – последний этап проверки себестоимости.

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы:

на затаривание и упаковку изделий на складах готовой продукции;

по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливается сумма произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Похожие работы

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев