Навигация

Основные положения аудиторского заключения

69028

знаков

1

таблица

0

изображений

3.1. Основные положения аудиторского заключения

В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской организации (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством РФ.

Аудиторское заключение по результатам обязательного аудита составляется в соответствии с требованиями российского правила (стандарта) аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности» и требованиями других правил (стандартов).

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации (руб.). Исправления не допускаются.

Аудиторская организация обязана предоставить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

На основании Временных правил аудиторской деятельности в Российской Федерации, утвержденных Указом Президента Российской Федерации №2263 от 22.12.93, и российского стандарта «Порядок составления аудиторского заключения о бухгалтерской отчетности» аудиторское заключение содержит три части: вводною, аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения экономическим субъектом законодательства при совершении финансово-хозяйственных операций.

Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта.

К аудиторскому заключению должна быть приложена установленная законодательством бухгалтерская отчетность экономического субъекта, в отношении которой проводился аудит.

Каждая страница аудиторского заключения подписывается аудитором, проводившим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы.

В ходе аудиторской проверки могут быть выявлены существенные нарушения в установленном порядке ведения бухгалтерского учета. Они находят отражение в аудиторском заключении.

3.2. Типичные ошибки выявленные при аудите реализации продукции и расчетов с покупателями и заказчиками.

Типичными ошибками являются следующие:

Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.Организации могут вести учет выпуска продукции двумя способами:

Без использования счета 40 «Выпуск продукции (работ, услуг)»;

С использованием счета 40.

Если организация не использует счет 40 «Выпуск готовой продукции (работ, услуг)», тогда на счете 43 «Готовая продукция» продукция отражается по фактической себестоимости.

Если организация использует счет 43 «Готовая продукция» продукция отражается по нормативной или плановой производственной себестоимости, а отклонение ее от фактической производственной себестоимости списывается со счета 40 «Выпуск готовой продукции (работ, услуг)» в дебет счета 90 «Продажи».

Необходимым условием применения счета 40 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Вариант учета выхода готовой продукции с использованием счета 40 целесообразно использовать, если отклонения фактической себестоимости продукции от нормативной или плановой оказываются значительными, а продукция реализуется неритмично. Задержки с реализацией продукции могут привести к убыточности организации, поскольку отклонения со счета 40 сразу списываются на счет 90. Если такие факты имеют место, аудитору следует указать руководству предприятия на неэффективность применяемого учетного решения.

Готовая продукция списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи», только если она отгружена или сдана покупателю на месте и расчетные документы за нее предъявлены этим покупателям (заказчикам).

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукции и риска ее случайной гибели от предприятия к покупателю (заказчику) не в момент отгрузки или сдачи покупателю на месте (например, при экспорте продукции), то до такого момента эта продукция учитывается на счете 45 "«Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» и дебету счета 45 «Товары отгруженные».

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

Оценка отгруженной продукции не соответствует методу оценки, установленному учетной политикой организации.Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости.

Записи по дебету счета 45 «Товары отгруженные» в корреспонденции со счетом 43 «Готовая продукция», 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемосдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Суммы списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» только при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

Если предприятие отражает реализацию продукции (товаров, работ, услуг) по мере оплаты покупателем (заказчиком) расчетных документов, то счет 45 «Товары отгруженные» используется для обобщения информации о наличии и движении всей отгруженной продукции (товаров), выполненных и сданных работ (услуг). При этом принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» при оплате расчетных документов покупателем (заказчиком).

В целях соблюдения единой методологии бухгалтерского учета на предприятии должен использоваться единый метод определения следующей цепочки: «фактическая себестоимость незавершенного производства – фактическая себестоимость готовой продукции – фактическая себестоимость отгруженной и реализованной продукции».

Соответствие методов оценки всех составных частей цепочки должно быть проанализировано аудитором на этапе экспертизы учетной политики.

Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам).При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам. Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной и реализованной продукции, отражается по кредиту счета 43 и дебиту соответствующих счетов дополнительной или сторнировочной записью в зависимости от того, представляют они перерасход или экономию.

Отражение в учете как собственной готовой продукции, выработанной из давальческого сырья.Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учете на забалансовые счета в оценке, предусмотренной в договоре.

Действующее законодательство под давальческим сырьем подразумевает сырье, материалы. Принимаемые без оплаты их стоимости и подлежащие переработке по договору с давальцами (п. 13 письма Минфина СССР №103 от 30.04.74 «Об основных положениях по учету материалов на предприятиях и стройках»).

Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика).

Таким образом, отдавая сырье в переработку, право собственности на него сохраняет владелец (ст.220 ГК РФ), также как и право дальнейшей реализации изготовленной из него продукции, если договором не предусмотрено иное. Следовательно, затраты по изготовлению продукции предприятия-изготовителя представляют собой услуги, оказанные стороннему потребителю, и отражаются на счетах учета затрат с последующим списанием их на себестоимость реализованных услуг без отражения по счету 43 «Готовая продукция».

Неполное отражение в учете выпущенной продукции.По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

Если продукция предприятия отвечает всем вышеуказанным требованиям, то она должна быть и отражена в учете как готовая продукция. Для выявления фактов учета фактически готовой продукции в составе незавершенного производства, как правило, знаний аудитора бывает недостаточно. В таких случаях требуется привлечение эксперта.

При использовании для учета затрат на производство счета 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

Несвоевременное отражение в учете отгруженной и реализованной продукции.

При отражении в учете отгруженной и реализованной продукции возможны два варианта ошибки:

Отражение в учете продукции как реализованной, в то время как в соответствии с договором она еще не может быть признана реализованной, а должна быть отражена в учете и отчетности как отгруженная;

Отражение в учете продукции как отгруженной, в то время как в соответствии с договором она уже реализована, т.е. момент перехода права собственности от продавца к покупателю уже состоялся.

Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции.

Для хранения готовой продукции на предприятии должны быть организованы отдельные складские помещения. Хранить готовую продукцию в тех же помещениях, что и материальные ценности, используемые для ее производства, нельзя.

Если на предприятии имеется несколько складов готовой продукции, на первичных документах и документах аналитического учета должно быть указано место хранения, например, номер или код склада.

Продукции должен быть присовен код продукции в соответствии с Общероссийским классификатором продукции, введенным в действие с 01.07.94 ( в ред. Изменений №1 – 11 ОКП №12/98 ОКП, №13/98 ОКП, №14/98 ОКП, №15/98 ОКП, №16/99 ОКП, утв. Госстандартом РФ).

В соответствии с отраслевыми требованиями продукция должна быть идентифицирована по артикулам, сортам, размерам и тд.

Аналитический учет должен быть организован так, чтобы в любой момент времени иметь точные данные о том, какая продукция, какого типа, сорта, размера имеется на предприятии, а также где она храниться.

Отсутствие инвентаризации готовой продукции.

При инвентаризации готовая продукция заносится в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.)

Инвентаризация готовой продукции должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении готовой продукции в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом и других материально-ответственных лиц проверяет фактическое наличие готовой продукции путем обязательного ее пересчета, перевешивания, перемеривания. Не допускается вносить в описи данные об остатках готовой продукции со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

Готовая продукция, поступающая во время проведения инвентаризации, принимается материально-ответственными лицами в присутствии членов инвентаризационной комиссии и приходуется по реестру или товарному отчету после инвентаризации. Эта готовая продукция заносится в отдельную опись под наименованием «Готовая продукция, поступившая во время инвентаризации». В описи указывается дата поступления, дата и номер приходного документа, наименование продукции, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценностей.

При длительном проведении инвентаризации с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации готовая продукция может отпускаться материально-ответственными лицами в присутствии членов инвентаризационной комиссии. Эта готовая продукция заносится в отдельную опись под наименованием «Готовая продукция, отпущенная во время инвентаризации». Опись оформляется по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация готовой продукции, отгруженной, но не оплаченной в срок покупателями, находящейся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. На счетах товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально-ответственных лиц (товары отгруженные), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по отгруженной продукции – копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.), но находящимся на складах на складах сторонних организаций – сохраненными расписками, переоформленными на дату, близкую к дате проведения инвентаризации. Предварительно должна быть проведена сверка этих счетов с другими корреспондирующими счетами.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные:наименование, количество и стоимость, дата отгрузки, эти ценности учтены на счетах бухгалтерского учета. В описях на готовую продукцию, отгруженную и не оплаченную в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа. Готовая продукция, хранящаяся на складах других организаций, заносится в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Неправильное отражение в учете морально устаревшей, испорченной при хранении готовой продукции.Согласно п. 11 ПБУ 5/98 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению (кроме случаев, установленных законодательно).

Материально-производственные запасы (кроме оборудования к установке и малоценных и быстроизнашивающихся предметов), на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

Неверное представление деятельности, с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности.Деятельность предприятия (в том числе торговой организации) по приобретению сырья и материалов и продаже готовых изделий, произведенных из этого сырья и материалов сторонней организацией, относится к производственной.

При приобретении предприятием продукции для ее дальнейшей переработки эту продукцию следует учитывать на счет 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону». Отражать такие операции на счет 41 «Товары» неправомерно. В этом случае организации, занимающиеся торговой деятельностью, должны вести учет в порядке, аналогичном применяемому предприятиями, занимающимися промышленно-производственной деятельностью.

Операции по оприходованию полученной из давальческого сырья продукции и погашению задолжности за услуги по ее производству следует отражать в бухгалтерском учете предприятия исходя из требований формирования в учете затрат, связанных с приобретением сырья и стоимостью его переработки (на счет 43 «Готовая продукция»).

В то же время деятельность торговой организации по передаче принадлежащих ей товаров другим предприятием (организациям) для их упаковки, переупаковки, дробления партий или иной предпродажной подготовки к производственной не относится.

Представление деятельности, связанной с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности приводит к неправильному исчислению налогооблагаемой базы по таким налогам, как налог на пользователей автомобильных дорог и налог на содержание жилищного фонда и объектов социально-культурной сферы, так как объектом налогообложения для этих налогов является:

Выручка, полученная от реализации продукции (работ, услуг);

Сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Кроме того, при изготовлении продукции из давальческого сырья могут возникать искажения налогооблагаемой базы по НДС. Согласно Письму Госналогслужбы России №ВЗ-4-034н от 18.04.96 начиная с апреля 1995 г. при изготовлении продовольственных товаров из давальческого сырья расчеты должны осуществляться исходя из стоимости его переработки с применением ставки налога на добавленную стоимость в размере 20 % независимо от формы расчетов за такие услуги.

Неверное отражение в бухгалтерском учете различных товарно-материальных ценностей как готовой продукции.Некоторые предприятия неправильно используют сам бухгалтерский счет 43 «Готовая продукция». Неверно, в частности, использование этого счета предприятиями, оказывающими услуги, выполняющими работы; отражение как готовой продукции товаров, приобретенных для продажи (их следует отражать на счете 41 «Товары»); отражение в учете готовой продукции собственного производства, реализуемой в розницу, как товара.

На счетах бухгалтерского учете хозяйственной операции, связанные с передачей готовой продукции со склада готовой продукции в подразделение организации, осуществляющее торговую деятельность, могут быть отражены, например, следующим образом. Организация может открыть к счету 43 «Готовая продукция» субсчет 43-1 «Готовая продукция на складе» и 43-2 «Готовая продукция в торговом павильоне» и отражать передачу готовой продукции со склада в структурное подразделение, осуществляющее торговлю, проводкой: Дт43-2 Кт 43-1.

Следует иметь в виду, что согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия счет 41 «Товары» применяется для отражения информации о наличии и движении товарно-материальных ценностей, приобретенных организацией в качестве товаров для перепродажи, а не изготовленных своими силами. Стоимость проданных торгующим подразделением организации произведенных другим подразделением изделий отражается по дебету счета 90 «Продажи», в корреспонденции с кредитом счета 43 «Готовая продукция».

Данное положение особенно актуально для предприятий, осуществляющих свою деятельность в регионах, в которых действуют специальные налоговые режимы, в частности, единый налог на вмененный доход. Согласно региональным законам отдельных субъектов РФ не признаются плательщиками единого налога организации в отношении деятельности в сфере розничной торговли товарами собственного производства. При этом к собственному производству не относятся упаковка, переупаковка, разлив, дробление партии, сборка или иная предпродажная подготовка товаров. Организации, осуществляющие розничную торговлю как товарами собственного производства, так и приобретенными товарами (в том числе полученными по бартеру), признаются плательщиками единого налога в отношении торговли приобретенными товарами. При этом они обязаны обеспечить раздельный учет работающих, имущества, обязательств, операций по реализации и затрат в отношении розничной торговли товарами собственного производства и приобретенными товарами.

Заключение

С переходом к рыночным отношениям экономическая жизнь в стране пополнилась множеством новых понятий и терминов. Одним из них является понятие аудита.

Во всем мире любая уважающая себя коммерческая организация обязательно подтверждает свою отчетность заключением аудитора. Этим она резко увеличивает доверие к себе со стороны потенциальных пользователей отчетности – учредителей, инвесторов, кредиторов, банков, покупателей, поставщиков и др. А такое доверие значит для предприятия очень много.

В рамках данной курсовой работы рассмотрен вопрос аудита реализации готовой продукции и расчетов с покупателями и заказчиками.

Любой бухгалтер скажет, что реализация продукции, работ, услуг, это одна из главных областей учета в связи с получением предприятием выручки от реализации, а при эффективной работе и прибыли.

Поэтому так важно, чтобы в учете готовой продукции и ее реализации не было ошибок.

С введением нового плана счетов изменяется и учет готовой продукции. Эти изменения также нашили отражение в курсовой работе. В плане счетов изменяется название IV раздела, теперь он называется «Готовая продукция и товары» и отсюда исключены счета по учету продажи продукции. Также произошли изменения с номерами счетов: счет 43 теперь называется «Готовая продукция», а для учета коммерческих расходов предусмотрен один счет 44 «Расходы на продажу» вместо двух ранее действующих. Результат от продажи готовой продукции выявляется на счете 90 «Продажи».

Также важно правильно определить перечень статей затрат, их состав и методы распределения по видам продукции с учетом характера и структуры производства. В курсовой работе рассмотрены наиболее часто используемые методы, так как они напрямую влияют на себестоимость продукции.

При аудите реализации готовой продукции необходимо в первую очередь обратить внимание на правильность оформления первичных документов, их соответствию договору. Особенно важна правильная оценка готовой продукции.

В курсовой работе рассматриваются денежные расчеты, а следовательно и расчеты с покупателями и заказчиками. Правильное и своевременное их проведение служит необходимым условием процесса производства. Эффективность расчетных операций зависит от состояния бухгалтерского учета на предприятии. Таким образом, бухгалтерия предприятия должны придерживаться определенных принципов учета и существующей законодательной базы и нормативных документов.

При проверке состояния расчетов с покупателями и заказчиками нужно обратить внимание на инвентаризацию расчетов, т.е. на выявление по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах.

После проведения аудита в обязательном порядке должно быть составлено аудиторское заключение, в котором отражается результат проверки состояния бухгалтерского учета и отчетности экономического субъекта, а также ошибки выявленные в ходе аудита.

В данной работе приведены наиболее часто встречающиеся ошибки при проведении аудита реализации готовой продукции и расчетов с покупателями и заказчиками.

Литература:

Гражданский кодекс РФ. — М., 1994.

“Об аудиторской деятельности в Российской Федерации”. Указ Президента РФ от 22.12.93 г. №2263.

Закон РФ от 27.12.91 № 2118-1 «Об основах налоговой системы в Российской Федерации» (с изменениями и дополнениями).

Приказ Министерства Финансов РФ от 26.12.94 № 170 «Об утверждении положения о бухгалтерском учете и отчетности в Российской Федерации».

Постановление правительства РФ от 05.08.92 № 522 «О положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (с изменениями и дополнениями).

Указ Президента РФ №2263 от 22.12.93 «Об утверждении временных правил аудиторской деятельности в Российской Федерации».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М.: Информационное агентсов ИПБ-БИНФА, 2001.

Аудит в России. Законодательство. Стандарты. — М.: Изд-во “Инвест Фонд”, 1994 — 192 с.

Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: учебное пособие. – М.:ИД ФБК-ПРЕСС, 2000.

Барышников Н.П. Организация и методика проведения общего аудита. - изд. 5-е, перераб. и доп. – М.: Информационно-издательский дом «Филинъ», 2000.

Жила В.Г. ревизия и аудит: учебное пособие – К.: МАУП, 1998.

Шеремет А.Д., Суйц В.П. Аудит: учебник. – 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2000.

Подольский В.И., Поляк Г.Б., Савин А.А. и др; под ред. проф. Подольского В.И. Аудит: учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2000.

Подольский В.И., Поляк Г.Б., Савин А.А. Сотникова Л.В.; под ред. проф. Подольского В.И. Аудит: учебник для вузов .– М.: Аудит, ЮНИТИ, 1997.

Нитецкий В.В., Кудрявцев Н.Н. Аудит предприятия. Методология аудиторской проверки хозяйственно-финансовой деятельности предприятия: учебное пособие. – М.: Дело, 1996.

Шишкин А.К., Микрбков В.А. Учет затрат и аудит на предприятии. – М.: «Юнити», 1996.

Скобара В.В. Аудит: методология и организация. – М.: Инфра-М, 1998.

Ковалева О.В., Константинов Ю.П. Аудит: учебное пособие. – М.: «Издательство ПРИОР», 1999.

Смирнов С.А., Косорукова И.В. Аудит: учебно-практическое пособие. – М.: МЭСИ, 2000.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 1996.

Бухгалтерский учет //3`2001 Иванова Н.Г. Аудиторская проверка затрат на производство и калькулирование себестоимости продукции.

Бухгалтерский учет //6`2001 Патров В.В. Учет готовой продукции и товаров.

Аудиторские ведомости//2`2001 Крикунов А.В. Организация российского аудита: итоги и перспективы.

Аудиторские ведомости //5`2000 Бровкина Н.Д. Планирование аудита реализации: проведение аналитических процедур.

Главбух//11`1999 Гончаров Д.В. Заключение договора на проведение аудиторской проверки.

1 Райзберг Б.А., Лозовский Л.Ш. Современный экономический словарь.

22 ПБУ – 3/95 «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте».

39

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

АКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Калужский филиалКУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ

………………………………………………………

Студента (ки)…………………………………………………………………………

Группы…………………….

Тема: ………………………………………………………………………………….

………………………………………………………………………………………….

………………………………………………………………………………………….

Факультет ………………………………………………………

Специальность …………………………………………………

Отделение ………………………………………………………

Научный руководите

Похожие работы

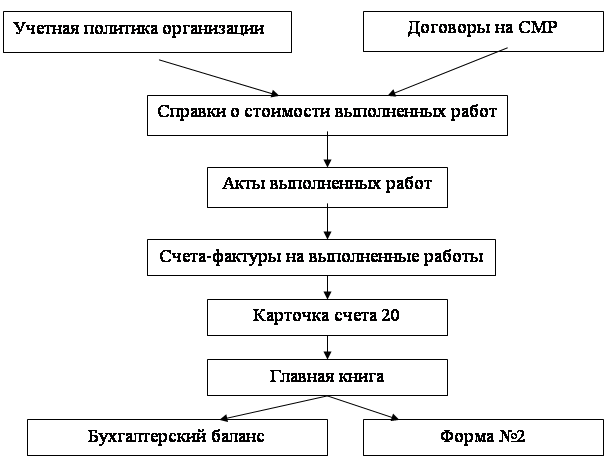

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев