Навигация

Учет расчетов с покупателями и заказчиками

69028

знаков

1

таблица

0

изображений

1.5. Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями ведут на счете 62 «Расчеты с покупателями и заказчиками». Здесь учитываются расчеты по предъявленным покупателям и принятым к оплате расчетным документам за отгруженные товары, расчеты покупателями при наличии длительных хозяйственных связей, задолжность по расчетам с покупателями, обеспеченную полученными векселями, а также по полученным авансам и предоплатам.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, причитающиеся с покупателей, на которые покупателям предъявлены расчетные документы (при применении метода определения выручки по отгрузке и предъявлению расчетных документов).

Кредитуют счет 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетами учета денежных средств на суммы поступивших платежей (включая суммы полученных авансов).

Расчеты с покупателями могут быть осуществлены путем зачета, взаимных задолженностей, что отражается проводкой:

Дт 60 «Расчеты с поставщиками и подрядчиками»

Кт 62 «Расчеты с покупателями и заказчиками».

При этом при наличии незачтенной суммы она оплачивается покупателями в обычном порядке.

Не взысканная суммы задолжности покупателя по истечении сроков исковой давности списывается на убыток через счет 91 (при этом числится за балансом) проводкой:

Дт 91 «Прочие доходы и расходы»

Кт 62 «Расчеты с покупателями и заказчиками».

Следует помнить, что плательщик имеет право полностью отказаться от оплаты в случаях, если товары или услуги не заказаны (не предусмотрены договором); товары поставлены досрочно без согласия покупателя; документально установлена недоброкачественность или некомплектность товаров; не согласована цена товаров; предъявленное требование оплачено раньше или поступило бестоварное требование, по которому фактически не произошла отгрузка или не оказаны услуги. Частичный отказ от акцепта разрешается в случаях отгрузки наряду с заказанными не заказанных товаров или отгрузки их в большем количестве, чем указанно в счете, или более низкой сортности, или отсутствия согласованных цен на часть товаров, или превышения установленных цен, арифметических ошибок в требовании, или недостачи товаров.

При отказе от оплаты покупатель принимает поступающий товар на ответственное хранение и по мере поступления распоряжения поставщика отгружает его в указанный адрес.

Синтетический и аналитический учет расчетов с покупателями за отгруженные им товары (учет операций по счету 62) ведется в журнале-ордере № 11 (обороты по кредиту), ведомости отгрузки и реализации товаров в разрезе каждого дебитора, которые дают возможность контролировать наличие задолжности покупателей, сроки оплаты за отгруженный товар.

В зависимости от объема учетной работы и необходимости получения данных по различным группировкам можно вести несколько журналов-ордеров (по отдельным контрагентам, по транзитным операциям).

Глава II Аудит реализации продукции (работ, услуг) и расчетов

с покупателями и заказчиками

2.1.Методика проверки учета готовой продукции и ее реализации.

Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность.

Первичные документы включают:

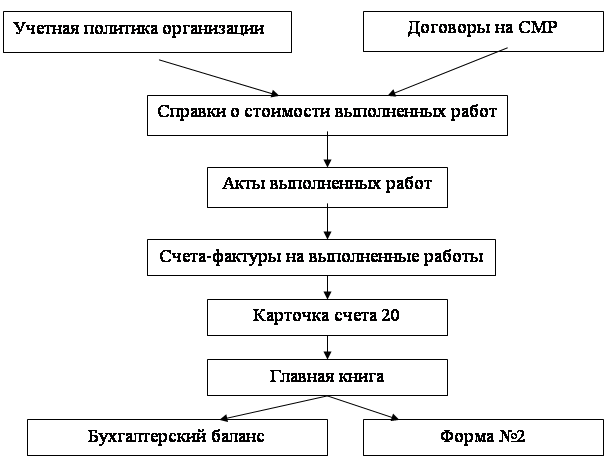

Приказ об учетной политике организации;

Договоры на реализацию продукции;

Приказ-накладная (комбинированный документ, совмещающий распоряжение складу на отпуск готовой продукции и накладную, являющуюся сопроводительным документом, фиксирующим отпущенное количество продукции);

Счет-фактура;

Товарно-транспортная накладная;

Счета-фактуры для целей налогообложения;

Карточки складского учета;

Приемо-сдаточная накладная по сдаче на склад готовой продукции;

Акт сдачи на склад готовой продукции;

Инвентарные описи;

Накладные на реализацию готовой продукции, коносаменты.

Регистры синтетического и аналитического учета включают:

Главную книгу;

Журнал-ордер №11;

Ведомость выпуска готовой продукции;

Ведомость отгрузки и реализации готовой продукции;

Количественно суммовые карточки, оборотные ведомости.

Отчетность включает:

Форму №1 (бухгалтерский баланс)

Бухгалтерская отчетность, в которой отражается раздел (Участок, бухгалтерский счет), должна включать в себя в частности, строки баланса:

Стр. 215 «Готовая продукция и товары для перепродажи»;

Стр. 216 «Товары отгруженные»;

Стр.218 «Прочие запасы и затраты», по которой показываются запасы и затраты, не нашедшие отражения в других строках подраздела «запасы» раздела II бухгалтерского баланса;

Стр. 231 «Дебиторская задолжность покупателей и заказчиков».

Форму №2 (Отчет о прибылях и убытках)

Подготовительный этап.

Первоначально следует ознакомиться с учетной политикой организации в части:

Метода учета затрат на производство и калькулирования фактической себестоимости прибыли;

Метода распределения по видам выпускаемой продукции затрат вспомогательного производства;

Метода распределения по видам выпускаемой продукции общепроизводственных расходов;

Метода распределения по видам выпускаемой продукции коммерческих расходов;

Порядка оценки незавершенного производства и готовой продукции;

Способа ведения бухгалтерского учета готовой продукции;

Списания счета 26 «Общехозяйственные расходы»;

Использования счета 40 «Выпуск продукции (работ, услуг)»;

Признания выручки от продажи продукции для целей налогообложения.

Отражение в учетной политике данной прибыли продиктовано п.12 Положения по бухучету «Учетная политика организации» (ПБУ 1/98), утвержденного приказом Минфина России от 09.12.98 №60н.

Проверить наличие приказа на материально-ответственных лиц организации и договоров на полную материальную ответственность с работниками предприятия.

Ознакомиться с договорами на реализацию готовой продукции.

Проверить наличие и отражение в бухгалтерском учете результатов инвентаризации готовой продукции и расчетов с покупателями.

При проведении проверки необходимо установить:

правильность и своевременность оформления документа на сдачу продукции из производства на склад;

правильность отражения в бухгалтерском учете операций связанных с выпуском готовой продукции;

правильность определения производственной себестоимости готовой продукции по видам заказов;

достоверность отражения фактической себестоимости отгруженной продукции (дебет счета 45 «Товары отгруженные» кредит счета 43 «Готовая продукция»);

правильность расчета суммы отклонений фактической себестоимости от плановой и их списания;

правильность составления бухгалтерских проводок по учету выпуска готовой продукции (работ, услуг);

в случае, когда продукция отпускается покупателям непосредственно со складов, следует обращать внимание на наличие надлежащим образом оформленных доверенностей на ее получение.

правильность ведения журнала-ордера №10/1 и ведомости №16 «Движение готовых изделий в ценностном выражении» (при журнально-ордерной форме учета);

проверка правильности отражения в учете продукции, выработанной из давальческого сырья;

проверка правильности отражения в учете результатов инвентаризации готовой продукции

соответствие записей аналитического и синтетического учета по балансовым записям счета 43 «Готовая продукция» и счета 40 «Выпуск продукции» записям в главной книге и балансе;

правильность оценки готовой продукции.

В настоящее время применяется шесть основных видов оценки готовой продукции.

По фактической производственной себестоимости.

Этот способ используется сравнительно редко, в основном на предприятиях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применятся на предприятиях с ограниченной номенклатурой массовой продукции.

По неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

По оптовым ценам реализации. Оптовые цены применяются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывается на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции является самым распространенным, так как позволяет сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска.

По плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены. При этом способе обуславливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании учета. Однако если плановая и нормативная себестоимость продукции изменяется часто, то переоценка остатков готовой продукции усложняется. Вариантом этого способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости.

По свободным отпускным ценам и тарифам, увеличенным на сумму НДС и спецналога. Используется этот способ при выполнении единичных заказов и работ.

По свободным рыночным ценам. Этот вариант оценки применяется для учета товаров реализуемых через розничную сеть.

При проверке правильности отгрузки и реализации продукции необходимо установить:

заключены ли договора на поставку готовой продукции и правильность их оформления;

правильность оформления цен на отгруженную продукцию. Реализация продукции (работ, услуг) производится по следующим ценам:

а) по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

б) по государственным регулируемым оптовым ценам и тарифам увеличенным на сумму НДС;

в)по государственным регулируемым розничным ценам и тарифам, включающим НДС (продажа товаров населению и оказанию ему услуг);

правильность установления отпускной цены с учетом расходов по доставке продукции от поставщика до покупателя в соответствии с заключенным договором поставки.

Различают следующие виды франко-мест, до которых все расходы по отгрузке продукции несет поставщик:

Франко-склад поставщика, когда все расходы, связанные с отгрузкой, предприятие-поставщик включает в платежное требование-поручение (стоимость погрузочно-разгрузочных работ на складе, на станции железной дороги, стоимость перевозки и железнодорожный тариф);

Франко-станция отправления – поставщик включает в платежное требование железнодорожный тариф и стоимость погрузки продукции в вагоны;

Франко-вагон станция назначения - поставщик включает в платежное требование только сумму железнодорожного тарифа;

Франко-станция назначения – все расходы по отгрузке, включая железнодорожный тариф, оплачивает поставщик;

Франко-склад покупателя – кроме указанных расходов поставщик оплачивает разгрузочно-погрузочные работы на станции покупателя, на его складе и стоимость перевозки до его склада и др;

своевременность предъявления в банк платежного требования-поручения за отгруженную продукцию;

правильность оформления документов по отпуску продукции, если продукция отпускается непосредственно со склада поставщика;

правильность организации складского учета готовой продукции;

правильность ведения аналитического и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия);

соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной книге и балансе (при журнально-ордерной форме учета).

Методика проведения аудита расчетов с покупателями и заказчикамиРациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

Проверку состояния расчетов рекомендуется начинать с анализа материалов инвентаризации расчетов.

Инвентаризация расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Учитывая, что сами предприятия в большинстве случаев проводят инвентаризацию расчетов с низким качеством (либо вообще не проводят), аудитор должен установить сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности (согласно гражданскому кодексу РФ срок исковой давности установлен 3 года).

В случае необходимости нужно провести сверку расчетов с дебиторами и кредиторами с составлением актов сверок. Для этой работы можно привлечь и сотрудников бухгалтерии проверяемого предприятия.

При аудите расчетов с покупателями и заказчиками необходимо проверить:

наличие заключенных с партнерами договоров на продажу товаров, выполнение работ и оказание услуг, обратить внимание на законность совершения сделки в соответствии с ГК РФ;

согласованность цен на товары указанные в расчетных документах с ценами указанными в договорах;

при проверке проведенной инвентаризации расчетов проводились ли встречные проверки, особенно тогда, когда на финансовый результат списывается неподтвержденная дебиторская задолжность по которой истекли сроки исковой давности;

все случаи отнесения дебиторской задолжности на себестоимость;

правильность оформления счетов-фактур продавцов и покупателей, ведется ли их регистрация в книгах покупок и продаж;

своевременность предъявления штрафных санкций покупателям при нарушении договорных обязательств;

законность и документальное оформление списания задолжности с истекшим сроком исковой давности ГК РФ и причины ее возникновения;

законность осуществления расчетов по задолжности через третьих лиц (по договору уступки права требования долга третьему лицу);

расчеты по векселям;

правильность корреспонденции счетов и соответствие данных синтетического и аналитического учета с соответствующими показателями отчетности;

расчеты в иностранной валюте2.

Путем прослеживания и арифметического контроля устанавливается правильность ценообразования при реализации продукции (работ, услуг), используемые наценок; отсутствие случаев расчетов с покупателями по ценам ниже себестоимости при бартерных сделках, взаимозачетах, использовании векселей.

Действующим законодательством предусмотрен предельный срок исполнения обязательств по расчетам, по договорам, равным трем месяцам с момента фактического получения товаров (работ, услуг). Сумма не истребованной кредитором задолжности по указанным обязательствам подлежит списанию по истечении четырех месяцев со дня фактического получения предприятием-должником товаров (работ, услуг), как безнадежная дебиторская задолжность на убытки предприятия кредитора (однако сумма этой задолжности не уменьшает налогооблагаемую прибыль).

Таблица 1. Аудиторские процедуры по проверке расчетов с покупателями и заказчиками

| Перечень аудиторских процедур | Источники информации |

| Оценка правильности оформления заключенных хозяйственных договоров. | Хозяйственные договора |

| Проверка данных регистров учета расчетов с покупателями и сверка их со счетами главной книги | Журналы-ордера, машинограммы, главная книга |

| Проверка расчетов по претензиям с покупателями | Хозяйственные договора, претензионные акты, машинограммы |

| Проверка данных инвентаризации расчетов с покупателями и подтверждение сумм дебиторской задолжности. Проведение выборочной инвентаризации при необходимости. | Акты сверки расчетов, хозяйственные договора, журналы-ордера, машинограммы. |

| Проверка правильности корреспонденции счетов по расчетам с покупателями | Ведомости, журналы-ордера, машинограммы, главная книга |

| Проверка правильности налогообложения по расчетам с покупателями с использованием векселей, взаимозачетов, бартера и других форм расчетов. | Хозяйственные договоры, счета-фактуры, книга продаж, машинограммы, акты сверки расчетов, протоколы о взаимозачете |

Глава III Аудиторское заключение.

Похожие работы

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев