Навигация

Бухгалтерский учёт хозяйственных процессов

127202

знака

67

таблиц

0

изображений

Содержание

Введение

Бухгалтерский учёт хозяйственных процессов

Общая характеристика бухгалтерского учёта

Основные показатели деятельности организаций

Учёт процесса снабжения

Учёт процесса реализации

Анализ финансово–хозяйственной деятельности п/п

Анализ использования ОПФ

Анализ использования МПЗ

Анализ труда и заработной платы

Анализ денежных результатов и финансового состояния

Заключения

Список литературы

Введение

Бухгалтерский учёт представляет собой упорядоченную систему сбора и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путём сплошного, непрерывного и документального учета всех хозяйственных операций.

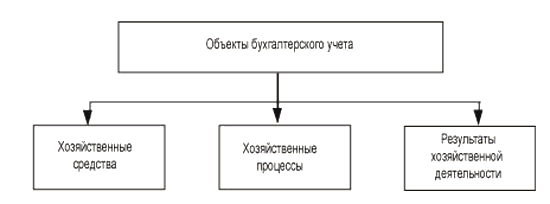

Объектами бухгалтерского учёта является имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учёта являются:

1. Формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчётности.

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Р.Ф., при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Бухгалтерский учёт хозяйственных процессов

Общая характеристика бухгалтерского учёта

Бухгалтерский учёт представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов. Сплошное отражение хозяйственной деятельности подразумевает под собой обязательный учет всего имущества, всех видов запасов, затрат, продукции, задолжностей предприятия и т.д., а всё это требует непрерывного постоянного наблюдения и записи в документах совершающихся на предприятии фактов о движении материальных ценностей, денежных средств и других совершений. Взаимосвязанность вызвана зависимостью совершающихся между собой фактов.

Как раз все эти качества и отличают бухгалтерский учет от оперативного и статестического, что превышает его роль и значение в общей системе учета, т.к. данные оперативного учёта используют только для повседневного управления предприятием, данные статестического учёта используются для анализа и прогнозирования социально-экономического развития общества.

Существуют Трудовые, Натуральные и Денежные измерители, которые несут за собой далеко немаловажное значение при организации бухгалтерского учёта, так как с их помощью выявляют показатели деятельности предприятия. Так с помощью Трудовых измерителей определяют затраченное время и труд, что ложится в основу начисления заработной платы и расчёта производительности труда. С помощью Натуральных измерителей осуществляется контроль за сохранностью различных форм собственности, объёмом процесса заготовления, производства и реализации, соизмеряются и анализируются производственные задания и отчетные показатели. Но а денежные измерители несут в себе обобщающий характер. Определяя имущественные права предприятия, его затраты, ранее выраженные в Трудовых и Натуральных измерителях, составляются сметы, задания ,отчёты и балансы.

Основные показатели деятельности организаций

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Финансовые результаты рассчитываются по следующим таблицам:

Таблица 1. Доходы и расходы организаций за период с начала отчетного года

| Организации | Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) | Себестоимость проданных товаров, продукции, работ, услуг | Валовая прибыль (убыток) | Рентабельность (+) / Убыточность (-) продукции, работ, услуг | ||

| т.руб. | % | т.руб. | т.руб. | % | % | |

Таблица 2. Задолженность по налоговым платежам в бюджет республики

(по данным МНС, на конец года, млн.руб)

| 2003 | 2004 | 2005 | |

| Задолженность по налоговым платежам | |||

| в том числе налог на прибыль | |||

| Доля налога на прибыль в общей задолженности по налоговым платежам в бюджет КО, % |

Таблица 3.Темп изменения задолженности по налоговым платежам в бюджет республики

| 2004/2003 | 2005/2004 | 2004/2005 | |

| Общая задолженность по налоговым платежам, % | |||

| Задолженность по налогу на прибыль, % |

Итак, по результатам проведенного анализа финансового состояния предприятий и организация республики за период с 2003 по 2005 год, можно сделать вывод об их общих отрицательных или положительных финансовых результатах.

Похожие работы

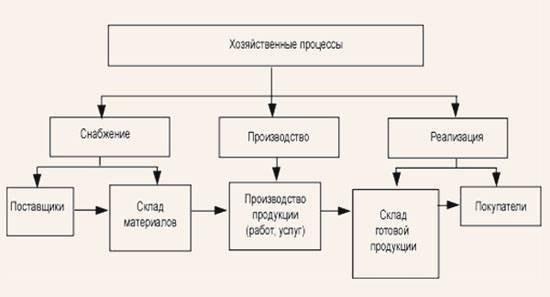

... и резервы, долгосрочные обязательства, краткосрочные обязательства; хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Хозяйственные процессы как объекты бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства и реализации (продажи). В ходе этих процессов ...

... документов для внутренней бухгалтерской отчётности; – методы оценки активов и обязательств; – правила документооборота и технология обработки учётной информации; – порядок контроля за хозяйственными операциями; – другие решения, необходимые для организации бухгалтерского учёта. При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

... за все время просрочки. В случае, когда указанная плата не покрывает причиненных арендодателю убытков, он может потребовать их возмещения 2. Бухгалтерский учёт хозяйственных операций В большинстве случаев по договору аренды передаются основные средства, поскольку именно они являются самым дорогостоящим имуществом, приобретение которого в собственность не всегда целесообразно. Ныне ...

0 комментариев