Навигация

Анализ денежных результатов и финансового состояния

127202

знака

67

таблиц

0

изображений

2.4. Анализ денежных результатов и финансового состояния

Анализ валюты бухгалтерского баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Уплотненный баланс можно выполнять различными способами. Допустимо объединение статей различных разделов.

В таблице 7 представлен уплотненный баланс.

Уплотненный баланс

| Наименование статей | на нач. г. | на конец г. | Наименование статей | на нач. г. | на конец г. |

| 1. Внеоборотные активы | 4. Капитал и резервы | ||||

| 1.1. Основные средства | 0 | 0 | 4.1. Уставный капитал | 6 | 6,3 |

| 1.2. Нематериальные активы | 0 | 0 | 4.2. Добавочный и резервный капитал | 0 | 0 |

| 1.3. Прочие внеоборотные средства | 0 | 0 | 4.3. Спец. фонды и целевое финан-ние | 0 | 0 |

| Итого по разделу 1 | 0 | 0 | 4.4. Нерасп-ная прибыль отч. года | 0 | 0 |

| Итого по разделу 4 | 6 | 6,3 | |||

| 2. Оборотные активы | |||||

| 2.1. Запасы | 226 | 439,8 | 5. Долгосрочные пассивы | 0 | 0 |

| 2.2. Дебит. задол-ть (плат. через 12 мес.) | 0 | 0 | |||

| 2.3. Дебит. задол-ть (плат. в теч.12 мес.) | 515 | 412,7 | 6. Краткосрочные пассивы | ||

| 2.4. Краткосрочные фин. вложения | 0 | 0 | 6.1. Заемные средства | 0 | 0 |

| 2.5. Денежные ср-ва | 44 | 5,5 | 6.2. Кредиторская задолженность | 179 | 353,1 |

| Итого по разделу 2 | 788 | 860,2 | 6.3. Прочие пассивы | 603 | 500,8 |

| Итого стоимость имущества | 788 | 860,2 | Итого по разделу 6 | 782 | 853,9 |

| Итого заемных средств | 782 | 853,9 | |||

| Баланс | 788 | 860,2 | Баланс | 788 | 860,2 |

Предварительную оценку финансового состояния предприятия можно сделать на основе выявление «больных» статей баланса. Об определенных недостатках в работе предприятия свидетельствует наличие дебиторской и просроченной кредиторской задолженности, стоит отметить, что дебиторская задолженность уменьшилась на 102,3 тыс.руб, а кредиторская задолженность увеличилась на 174,1 тыс.руб.; на конец 98 года дебиторская задолженность превышает кредиторскую задолженность на 59,6 тыс.руб., стоит отметить, что основным должником является Комитет ЖКХ и Т при Администрации г. Вологды, что в принципе улучшает ситуацию, т.к. Администрации г. Вологды время от времени рассчитывается по долгам.

Валюта баланса в абсолютном выражении увеличилась на 72,2 тыс.руб., но с учетом инфляции ситуация выглядит следующим образом: 860,2-788*1,15=-46, т.е. уменьшение на 46 тыс.руб.

Рассчитаем коэффициент прироста валюты баланса и коэффициент прироста выручки от реализации.

Коэффициент прироста валюты баланса Кб определяется следующим образом:

Кб = (Бср1-Бср0)*100/Бср0 ,

где Бср1, Бср0 - средняя величина итога баланса за отчетный и предыдущий периоды.

Кб = (860,2-788)*100/788 = 9,16243654822336

Коэффициент прироста выручки от реализации Кv рассчитываем по формуле:

Кv = (V1-V0)*100/V0 ,

где V1, V0 - выручка от реализации продукции за отчетный и предыдущие периоды.

Кv = (885,9-1919,5)*100/1919,5 = -53,8473560823131

Т.е. за 98 год прирост валюты баланса составил 9,16% , а выручка от реализации продукции уменьшилась на 53,85%.

По мимо снижения выручки от реализации продукции предприятие в 98 году получило убыток (от реализации - 38,6 тыс.руб., от финансово хозяйственной деятельности - 50,3 тыс.руб.).

Помимо изучения изменений суммы баланса необходимо проанализировать характер изменения отдельных его статей. Такой анализ проводится с помощью горизонтального (временного) и вертикального (структурного) анализа.

Горизонтальный и вертикальный анализ бухгалтерского баланса

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ баланса приведен в таблице 2.

На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс.руб., внеоборотные активы не изменили (т.е. не появились), оборотные активы увеличились на 9,1624% (с учетом инфляции уменьшились на 5,1%), заметно увеличились запасы на 94,6% (с учетом инфляции на 69,22%) и составили на конец отчетного периода 439,8 тыс.руб., положительной оценки заслуживает снижение дебиторской задолженности на 19,9% (с учетом инфляции на 30,3%). Положительной оценки, так же, заслуживает маленькое увеличение уставного капитала на 5% - 300 рублей (но если начинаем учитывать инфляцию, то мы наблюдаем снижение на 8,7%, что бы снижения не было необходимо уставной капитал увеличить еще на 600 рублей). Отрицательным моментом является большое повышение кредиторской задолженности на 97,26% (с учетом инфляции на 71,53%).

Таблица 8

Горизонтальный анализ баланса

| Наименование статей | на нач. года | на конец года | С учетом | ||

| тыс.руб | % | тыс.руб | % | инфляции | |

| 1. Внеоборотные активы | |||||

| 1.1. Основные средства | - | - | - | - | - |

| 1.2. Нематериальные активы | - | - | - | - | - |

| 1.3. Прочие внеоборотные средства | - | - | - | - | - |

| Итого по разделу 1 | - | - | - | - | - |

| 2. Оборотные активы | |||||

| 2.1. Запасы | 226 | 100 | 439,8 | 194,6018 | 169,2189 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | - | - | - | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515 | 100 | 412,7 | 80,13592 | 69,68341 |

| 2.4. Краткосрочные фин. вложения | - | - | - | - | - |

| 2.5. Денежные ср-ва | 44 | 100 | 5,5 | 12,5 | 10,86957 |

| 2.6 Прочие оборотные активы | 3 | 100 | 2,2 | 73,33333 | 63,76812 |

| Итого по разделу 2 | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

| Баланс | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

| 4. Капитал и резервы | |||||

| 4.1. Уставный капитал | 6 | 100 | 6,3 | 105 | 91,30435 |

| 4.2. Добавочный и резервный капитал | - | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - | - |

| Итого по разделу 4 | 6 | 100 | 6,3 | 105 | 91,30435 |

| 5. Долгосрочные пассивы | - | - | - | - | - |

| 6. Краткосрочные пассивы | |||||

| 6.1. Заемные средства | - | - | - | - | |

| 6.2. Кредиторская задолженность | 179 | 100 | 353,1 | 197,2626 | 171,5327 |

| 6.3. Прочие пассивы | 603 | 100 | 500,8 | 83,05141 | 72,21862 |

| Итого по разделу 6 | 782 | 100 | 853,9 | 109,1944 | 94,95163 |

| Итого заемных средств | 782 | 100 | 853,9 | 109,1944 | 94,95163 |

| Баланс | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Вертикальный (структурный) анализ баланса представлен в таблице 9.

Таблица 9

Вертикальный (структурный) анализ баланса

| Наименование статей | на нач. года | на конец года | ||

| тыс.руб | % | тыс.руб | % | |

| 1. Внеоборотные активы | ||||

| 1.1. Основные средства | - | - | - | - |

| 1.2. Нематериальные активы | - | - | - | - |

| 1.3. Прочие внеоборотные средства | - | - | - | - |

| Итого по разделу 1 | - | - | - | - |

| 2. Оборотные активы | ||||

| 2.1. Запасы | 226 | 28,680203 | 439,8 | 51,12764 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | - | - | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515 | 65,35533 | 412,7 | 47,97721 |

| 2.4. Краткосрочные фин. вложения | - | - | - | - |

| 2.5. Денежные ср-ва | 44 | 5,5837563 | 5,5 | 0,639386 |

| 2,6 Прочие оборотные активы | 3 | 0,3807107 | 2,2 | 0,255754 |

| Итого по разделу 2 | 788 | 100 | 860,2 | 100 |

| Баланс | 788 | 100 | 860,2 | 100 |

| 4. Капитал и резервы | ||||

| 4.1. Уставный капитал | 6 | 0,7614213 | 6,3 | 0,732388 |

| 4.2. Добавочный и резервный капитал | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - |

| Итого по разделу 4 | 6 | 0,7614213 | 6,3 | 0,732388 |

| 5. Долгосрочные пассивы | - | - | - | - |

| 6. Краткосрочные пассивы | ||||

| 6.1. Заемные средства | - | - | - | - |

| 6.2. Кредиторская задолженность | 179 | 22,715736 | 353,1 | 41,04859 |

| 6.3. Прочие пассивы | 603 | 76,522843 | 500,8 | 58,21902 |

| Итого по разделу 6 | 782 | 99,238579 | 853,9 | 99,26761 |

| Баланс | 788 | 100 | 860,2 | 100 |

В таблице мы наблюдаем увеличение запасов, что в нестабильной экономике хорошо, т.к. снижается возможность перерывов по причине отсутствия материалов, положительным результатом деятельности является уменьшение доли дебиторской задолженности. Отрицательным результатом деятельности является увеличение доли кредиторской задолженности с 22,72% до 41,05%.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс.

Сравнительный аналитический баланс

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Сравнительный аналитический баланс представлен в таблице

Таблица 10

Сравнительный аналитический баланс

| Наименование статей | Абс. величина | Относ.величины | Изменения | ||||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в% к итого | |

| 1. Внеоборотные активы | |||||||

| 1.1. Основные средства | 0 | 0 | - | - | 0 | - | - |

| 1.2. Нематериальные активы | 0 | 0 | - | - | 0 | - | - |

| 1.3. Прочие внеоборотные средства | 0 | 0 | - | - | 0 | - | - |

| Итого по разделу 1 | 0 | 0 | - | - | 0 | - | - |

| 2. Оборотные активы | |||||||

| 2.1. Запасы | 226,00 | 439,80 | 28,68 | 51,13 | 213,80 | 94,6 | 27,13 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | 0,00 | 0,00 | - | - | 0,00 | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515,00 | 412,70 | 65,36 | 47,98 | -102,30 | -19,9 | -12,98 |

| 2.4. Краткосрочные фин. вложения | 0,00 | 0,00 | - | - | 0,00 | - | - |

| 2.5. Денежные ср-ва | 44,00 | 5,50 | 5,58 | 0,64 | -38,50 | -87,5 | -4,89 |

| 2,6 Прочие оборотные активы | 3 | 2,2 | 0,38 | 0,26 | -0,80 | -26,7 | -0,10 |

| Итого по разделу 2 | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

| Баланс | 788,00 | 860,20 | 100.0 | 100.0 | 72,20 | 9,16 | 9,16 |

| 4. Капитал и резервы | |||||||

| 4.1. Уставный капитал | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,0 | 0,04 |

| 4.2. Добавочный и резервный капитал | - | - | - | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - | - | - | - |

| Итого по разделу 4 | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,00 | 0,04 |

| 5. Долгосрочные пассивы | 0,00 | 0,00 | - | - | 0,00 | - | - |

| 6. Краткосрочные пассивы | |||||||

| 6.1. Заемные средства | - | - | - | - | - | - | - |

| 6.2. Кредиторская задолженность | 179,00 | 353,10 | 22,72 | 41,05 | 174,10 | 97,3 | 22,09 |

| 6.3. Прочие пассивы | 603,00 | 500,80 | 76,52 | 58,22 | -102,20 | -16,9 | -12,97 |

| Итого по разделу 6 | 782,00 | 853,90 | 99,24 | 99,27 | 71,90 | 9,19 | 9,12 |

| Баланс | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

Все показатели сравнительного аналитического баланса можно разбить на три группы:

- статьи баланса в абсолютном выражении на начало и конец года

- показатели структуры баланса на начало и конец года

- динамика статей баланса в абсолютном (стоимостном) выражении

- динамика структуры баланса

- влияние динамики отдельных статей баланса на динамику баланса в целом

Увеличение запасов на 213,8 тыс.руб. или на 94,6% дало увеличение баланса на 27,13%, что в данных условиях существования предприятия можно считать положительным фактом. Снижение дебиторской задолженности на 102,3 тыс.руб. или 17,38% дало снижение оборотных активов на 12,98%. В пассиве мы наблюдаем увеличение доли кредиторской задолженности на 174,1 тыс.руб. или на 97,3%, что дало увеличение баланса на 22,09%.

Главным источником прироста явились заемные средства предприятия, что плохо т.к. в дальнейшем этих средств может не быть, но если процентов по долгам нет, то это можно воспринимать как беспроцентный кредит, который может быть поглощен инфляцией.

Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов.

Анализ имущественного положения предприятия

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса .

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

У рассматриваемого предприятия долгосрочные активы отсутствуют по этому внимания им уделять не будем.

Рассмотрим и проанализируем оборотные средства предприятия (таб. 11).

Таблица 11

Анализ структуры оборотных средств предприятия

| Наименование статей | Абс. величина | Относ.величины | Изменения | ||||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в % к итого | |

| Оборотные активы | |||||||

| Запасы | 226,00 | 439,80 | 28,68 | 51,13 | 213,80 | 94,6 | 27,13 |

| Дебит. задолж-ть (платежи через 12 мес.) | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Дебит. задолж-ть (платежи в теч.12 мес.) | 515,00 | 412,70 | 65,36 | 47,98 | -102,30 | -19,9 | -12,98 |

| Краткосрочные фин. вложения | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Денежные ср-ва | 44,00 | 5,50 | 5,58 | 0,64 | -38,50 | -87,5 | -4,89 |

| Прочие оборотные активы | 3 | 2,2 | 0,38 | 0,26 | -0,80 | -26,7 | -0,10 |

| Итого по разделу 2 | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

| Баланс | 788,00 | 860,20 | 100.0 | 100.0 | 72,20 | 9,16 | 9,16 |

На конец года наибольший удельный вес имеют запасы 439,8 тыс.руб. или 51,13%, и за 98 год мы наблюдаем увеличение на 213,8% или 94,6%, что приводит к росту оборотных активов на 27,13%. В условиях падения курса рубля это можно расценивать положительно.

На начало 98 года в структуре оборотных средств доминировала дебиторская задолженность 65,36% или 515 тыс.руб., которая к концу года снизилась на 102,3 тыс.руб. или 19,9%, что привело к снижению оборотных активов на 12,98%. Уменьшение числа дебиторов можно рассматривать как положительный так и отрицательный фактор. Т.е. при расширении деятельности фирмы число дебиторов неизбежно возрастает, но задолженность может быть нормальной, а может быть просроченной. В данном случае мы имеем дело с просроченной задолженностью, по этому ее уменьшение можно рассматривать как положительный результат деятельности предприятия.

Так же в оборотных активах мы наблюдаем уменьшение, в течение 98 года, денежных средств на 38,5 тыс.руб. или 87,5%, что в условиях инфляции и при вложении в запасы можно рассматривать как положительный результат деятельности предприятия.

Анализ источников формирования имущества

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Оценка динамики состава и структуры источников собственных и заемных средств производится по данным формы №1 «Бухгалтерский баланс» в таблице 12.

Таблица 12

Анализ состава и структуры источников средств предприятия

| Наименование статей | Абс. величина | Относ.величины | Изменения | ||||

| пассива | на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в % к итого |

| Капитал и резервы | |||||||

| Уставный капитал | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,0 | 0,04 |

| Добавочный и резервный капитал | - | - | - | - | - | - | - |

| Спец фонды и целевое финансирование | - | - | - | - | - | - | - |

| Нераспределенная прибыль отч года | - | - | - | - | - | - | - |

| Итого по разделу | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,00 | 0,04 |

| Долгосрочные пассивы | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Краткосрочные пассивы | |||||||

| Заемные средства | - | - | - | - | - | - | - |

| Кредиторская задолженность | 179,00 | 353,10 | 22,72 | 41,05 | 174,10 | 97,3 | 22,09 |

| Прочие пассивы | 603,00 | 500,80 | 76,52 | 58,22 | -102,20 | -16,9 | -12,97 |

| Итого по разделу | 782,00 | 853,90 | 99,24 | 99,27 | 71,90 | 9,19 | 9,12 |

| Баланс | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

Как видно из таблицы 5, возрастание стоимости имущества предприятия за отчетный период на 72,2 тыс.руб. или на 9,16% обусловлено главным образом увеличением заемных средств на 71,9 тыс.руб. или 9,19%. Рост заемных средств произошел в основном за счет роста кредиторской задолженности на 174,1 или 97,3% что привело к росту баланса на 22,09%.

Собственные средства предприятия возросли не значительно, их рост на 300 рублей произошел из-за увеличения источников средств предприятия на 0,04%.

Собственные оборотные средства за 1998 года увеличились на 300 рублей, что вызвано увеличением уставного капитала на 300 рублей.

Увеличение кредиторской задолженности можно рассматривать как положительно так и отрицательно. Если увеличивается объем выполняемых работ, то неизбежно растет и число кредиторов. К сожалению у рассматриваемого предприятия обороты снизились. По этому, увеличение кредиторской задолженности можно рассматривать как отрицательный результат деятельности, но в условиях инфляции рублевые долги лучше отдавать как можно позже, и кредиторскую задолженность можно воспринимать как бесплатный кредит.

Анализ финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников:

1). Наличие собственных оборотных средств, которое определяется как разница между суммой источников собственных средств и стоимостью основных средств и внеоборотных активов. (СОС)

Ес = Ис - F, СОС = стр.490 - стр.190,

где Ес - наличие собственных оборотных средств;

Ис - источники собственных средств (итог VI раздела пассива баланса);

F - основные средства и иные внеоборотные активы ( итог I раздала актива баланса).

2). Наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат, определяемое путем суммирования собственных оборотных средств и долгосрочных кредитов и займов. (КФ)

Ет = ( Ис + КТ ) - F, КФ = стр.490 + стр.590 - стр.190,

где Ет - наличие собственных оборотных и долгосрочных заемных источников средств;

Кт - долгосрочные кредиты и заемные средства (V раздел баланса).

3). Общая величина основных источников средств для формирования запасов и затрат, равная сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. (ВИ)

Е = (Ис + Кт + Кt) - F, ВИ = (с.490 + с.590 + с.610) - с.190

где Е - Общая сумма основных источников средств для формирования запасов и затрат;

Кt - долгосрочные кредиты и заемные средства без просроченных ссуд (VI раздел баланса).

Трем показателям наличия источников средств для формирования запасов затрат соответствует три показателя обеспеченности или запасов и затрат.

1). Излишек (+), недостаток (-) собственных оборотных средств.

Ес = Ес - Z ФС = СОС - ЗЗ ЗЗ = с.210 + с.220

ФС = (с.490 - с.190) - (с.210 + с.220)

где Z - запасы и затраты (с.211-215, 217 II раздела баланса).

2). Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат.

Ет = Ет -Z = (Ес +Кт) - Z Фт = КФ - ЗЗ

где ЗЗ - общая величина запасов и затрат.

3). Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат.

Е = Е - Z = (Ес + Кт + Кt) - Z, Фо = ВИ - ЗЗ

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

Sвектор= {S1(Ес), S2(Ет), S3(Е)}

где функция определяется следующим образом:

S(x) = 1 (если х 0), S(x) = 0 (если х 0).

Результаты расчетов представлены в таблице 13.

Таблица 13

Анализ финансовой устойчивости

| №№ п/п | Показатели | На н.г., тыс.руб. | На к.г., тыс.руб. | Изменение за год |

| 1 | Источники собственных средств | 6 | 6,3 | 0,3 |

| 2 | Внеоборотные активы | 0 | 0 | 0 |

| 3 | Наличие собственных оборотных средств (1-2) | 6 | 6,3 | 0,3 |

| 4 | Долгосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 5 | Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат (3+4) | 6 | 6,3 | 0,3 |

| 6 | Краткосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 7 | Общая величина основных источников средств для формирования запасов и затрат (5+6) | 6 | 6,3 | 0,3 |

| 8 | Общая величина запасов и затрат | 226 | 439,8 | 213,8 |

| 9 | Излишек (+), недостаток (-) собственных оборотных средств (3-8) | -220 | -433,5 | -213,5 |

| 10 | Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат (5-8) | -220 | -433,5 | -213,5 |

| 11 | Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат (7-8) | -220 | -433,5 | -213,5 |

| 12 | Трехкомпонентный показатель типа финансовой устойчивости | (0,0,0) | (0,0,0) | (0,0,0) |

Таблица 14

Сводная таблица показателей по типам финансовой ситуации

| Показатели | Тип фин. | ситуации | |||||||||||||||||||||||||||||||||||||||||||||

| абсолют. | нормал. | неустойч. | кризис. | ||||||||||||||||||||||||||||||||||||||||||||

| устойчив. | устойчив. | состояние | состояние | ||||||||||||||||||||||||||||||||||||||||||||

| 1. | Фс=СОС-ЗЗ | Фс>=0 | Фс=0 | Фо>=0 | ФоП2; А3 < П3; А4 < П4} Исходя из этого, можно охарактеризовать текущую ликвидность баланса как достаточную. Анализ первого неравенства свидетельствует о том, что в ближайшее временя предприятию не удастся поправить свою платежеспособность. Причем, за анализируемый период недостача увеличилась на 482,6 тыс.руб. Хотя стоит отметить, что быстро реализуемые активы покрывают краткосрочные пассивы на 412,7 тыс.руб. и покрывают платежный недостаток по наиболее ликвидным активам. Текущая ликвидность составляет 65,1 тыс.руб. Перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный недостаток в 58,8 тыс.руб. Проводимый по данной схеме анализ ликвидности баланса является приближенным. Более точным и детальным является анализ платежеспособности при помощи финансовых коэффициентов (таблица 16). Исходя из данных баланса на предприятии коэффициенты, характеризующие платежеспособность, имеют следующие значения: Таблица 16 Коэффициенты, характеризующие платежеспособность

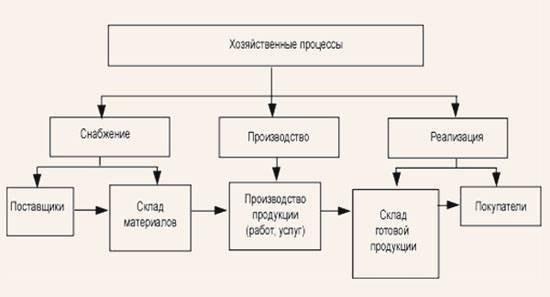

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, средне- и долгосрочных) при условии, что разные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. За 1998 года общий показатель ликвидности снизился на 0,34 и составил в конце года 0,68. Исходя из этого можно сказать, что у предприятия низкая ликвидность. Для оценки платежеспособности предприятия используются 3 относительных показателя ликвидности. которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Коэффициент абсолютной ликвидности (А1/(П1+П2)) показывает, что наше предприятие на конец 1998 года только 2% краткосрочной задолженности может погасить в ближайшее время. Коэффициент критической ликвидности ((А1+А2)/(П1+П2)) показывает, что наше предприятие на конец 1998 года при условии своевременного проведения расчетов с дебиторами может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности. Коэффициент текущей ликвидности ((А1+А2+А3)/(П1+П2)) показывает, что наше предприятие на конец 1998 года при условии мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация готовой продукции , но и продажа в случае нужды прочих элементов материальных оборотных средств) может погасить краткосрочную задолженность. Таким образом, можно сделать вывод, что в случае необходимости быстрого расчета предприятие попадает в затруднительное положение, но если расчет «не горит», то предприятие выполнит свои обязательства. Заключения По данной курсовой можно сделать следующие выводы: традиционно хозяйственная деятельность предприятия рассматривалась состоящей из трех основных хозяйственных процессов: снабжения, производства и реализации (сбыта). При характеристике каждого из процессов в теории бухгалтерского учета указывалось их три основные особенности. Во-первых, что из себя представляет тот или иной процесс с материально-вещественной стороны. Так, процесс снабжения, по В.Г.Макарову, представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции. Заметим, что приобретение средств труда, по В.Г.Макарову, не является процессом снабжения, что было характерно для взглядов того времени, когда единственной формой собственности была государственная и передача имущества от одного предприятия другому не означала смены формы собственности. Процесс производства представляет собой совокупность операций по изготовлению продукции. В ходе производства происходит соединение рабочей силы со средствами производства. Для осуществления процесса производства материальных благ необходимы труд человека, предметы труда и средства труда (т.е. имущество предприятия. –Б.А.В.). В результате получают продукт производства. Процесс реализации представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, передается другому предприятию (покупателю). Покупатель возмещает данному предприятию ее стоимость (продажную стоимость). Таким образом, каждый из хозяйственных процессов представлял собой совокупность конкретных хозяйственных операций, требовавших последующего отражения в бухгалтерском учете. Во-вторых, определялись цели бухгалтерского учета при отражении каждого из процессов. Так, целью учета процесса снабжения было определение фактического объема поступившего имущества на предприятие и его фактической себестоимости. Целью учета процесса производства было определение фактического объема производства и расчет фактической себестоимости продукции. Целью учета процесса реализации было определение фактического объема реализации и расчет фактических финансовых результатов реализации (прибыли или убытка). В-третьих, для каждого из процессов определялись основные используемые бухгалтерские счета (счет «Материалы» и другие счета материальных ценностей - для учета процесса снабжения, счет «Основное производство» – для учета процесса производства, счет «Реализация» – для учета процесса реализации) и указывалась последовательность отражения хозяйственных операций на основных счетах в корреспонденции с другими счетами бухгалтерского учета. Таким образом, теория бухгалтерского учета хозяйственных процессов определяла в последующем и методологию учета этих процессов в конкретных отраслях промышленности, задавая цели учета и последовательность отражения хозяйственных операций (составляющих тот или иной хозяйственный процесс) на конкретных счетах. При этом были обеспечены условия стабильного хозяйственного законодательства, основывающегося на постановлениях ЦК КПСС, СМ СССР и ВЦСПС и практически на одной форме собственности (государственной), что не вызывало потребности в адаптации существующих методик учета к изменениям законодательства. Список литературы А.С. Бакаев, Л.З. Шнейдман, О.М. Островский. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. – М.: Информационное агентство ИПБ-БИНФА, 2002. Бухгалтерский учет. Под ред. Безруких П.С. - М.: Бухгалтерский учет, 1999. Кондраков Н.П. Бухгалтерский учет. - М.: Инфра-М, 2002. Палий В.Ф., Палий В.В. Финансовый учет. Вып. 1, 2, 3, 4. — М.: Союзаудит, 1996. Бухгалтерский учёт в России в XXI веке: Учебное пособие / Под общ. ред. Н. Л. Маренкова. – М.: Эдиториал УРСС, 2002. 53 |

Похожие работы

... и резервы, долгосрочные обязательства, краткосрочные обязательства; хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Хозяйственные процессы как объекты бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, найма рабочей силы, производства и реализации (продажи). В ходе этих процессов ...

... документов для внутренней бухгалтерской отчётности; – методы оценки активов и обязательств; – правила документооборота и технология обработки учётной информации; – порядок контроля за хозяйственными операциями; – другие решения, необходимые для организации бухгалтерского учёта. При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

... за все время просрочки. В случае, когда указанная плата не покрывает причиненных арендодателю убытков, он может потребовать их возмещения 2. Бухгалтерский учёт хозяйственных операций В большинстве случаев по договору аренды передаются основные средства, поскольку именно они являются самым дорогостоящим имуществом, приобретение которого в собственность не всегда целесообразно. Ныне ...

0 комментариев