Изменение учетной политики

Методические аспекты учетной политики

Порядок учета и финансирования ремонта основных средств

Порядок начисления амортизации по нематериальным активам

Вариант оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов

Руб

Организационно-технические аспекты учетной политики

Форма бухгалтерского учета

Рабочий План счетов бухгалтерского учета

Автоматизация учета

Заключение

Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/98) (утверждено приказом Минфина РФ от 15 июня 1998г. №25н)

Навигация

Методические аспекты учетной политики

Бухгалтерский учет

159683

знака

10

таблиц

5

изображений

4. Методические аспекты учетной политики

4.1. Учетная политика по учету основных средств

С 1 января 1998г. вступило в действие Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97) утвержденное приказом Минфина РФ от 3 сентября 1997г. № 65-Н. Данное Положение устанавливает методологические об основных средствах, находящихся в организации на правах собственности, хозяйственного ведения оперативного управления и договора аренды. В соответствии с пунктом 2.1. ПБУ 6/97 "... основные средства - часть имущества используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течении периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев."

К основным средствам относятся здания, сооружения, рабочие, силовые машины и оборудования, измерительные и регулируемые приборы, устройства, вычислительная техника, транспортный средства, инструмент, производственный и хозяйственный инвентарь, принадлежности и др. Под сроком полезного использования основных средств понимается период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Срок полезного использования объекта основных средств определяется организацией при принятии объекта и бухгалтерскому учету, то есть в составе основных средств на счете 01 "Основные средства". Срок полезного использования определяется самостоятельно организацией, если он отсутствует в технических условиях или не установлен в централизованном порядке.

В соответствии с пунктом 8.2. ПБУ 6/97 организация в своей учетной политике должна обязательно отразить:

- способ оценки основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств;

- изменения стоимости основных средств, в которой они приняты к бухгалтерскому учету (в случае достройки, дооборудования, реконструкции и частичной ликвидации);

- о принятых организацией сроках полезного использования основных средств (по группам);

- об объеме основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- о способах начисления в бухгалтерском учете амортизационных отчислений по отдельным объектам основных средств

4.1.1. Начисление амортизации по основным средствам

Введение в действие с 1 января 1998г. ПБУ 6/97 предоставило предприятию право выбора способа начисления амортизационных отчислений. Согласно ПБУ 6/97 начисление амортизации объектов О.С. производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка

- способ списания стоимости по сумме чисел лет срока полезного

использования;

- объему продукции (работ) (Приложение ).

Применение одного из способов начисления амортизации объекта О.С. производится в течении всего срока его полезного использования

Выбор способа начисления амортизации по группе объектов основных зависит от степени их соответствия целям формирования финансовых результатов и составления финансовой отчетности организации. Нужно применять принцип соответствия доходов и затрат. Например, если доходы, полученные в результате применения основного средства, остаются постоянными в течении срока его полезного использования, то применяется линейный способ начисления амортизации. Когда же такие доходы больше или меньше в начале срока полезного использования, применяют один из ускоренных или замедленных способов начисления амортизации.

Многие виды основных средств приносят большие доходы в начале срока полезного использования. Это объясняется тем, что в первые годы эксплуатации производительность наиболее высока, а в конце срока полезного использования, как правила, увеличиваются расходы на ремонт. Поэтому, широкое распространение получили способы ускоренного начисления амортизации. Если будущая динамика дохода имеет достаточно устойчивую связь с фактической величиной выпуска продукции в течении срока полезного использования основного средства, наиболее точного соответствия между доходами и расходами можно достигнуть, применяя способ начисления амортизации пропорционально выпуску продукции. В этом случае возможно начисления наибольших сумм амортизации в период низкого и увеличивать в периоды большого объема выпуска продукции.

В случае когда невозможно предсказать с достаточной степенью надежности динамику будущих доходов, метод начисления амортизации может быть выбран исходы из простоты расчетов, что способствует снижению затрат на ведение учета. Величина амортизации отраженная в бухгалтерском учете, не всегда совпадает с суммами амортизации, применяемыми в целях налогообложения . Для этих целей величина амортизации может быть установлена как верхний предел годовой ставки (в процентах) или путем установления нормативных сроков службы по отдельных группам объектов основных средств. Соответственно, способ расчета годовой суммы амортизационных отчислений для целей налогообложения отличается от способа, применяемого для целей бухгалтерского учета.

Таким образом, выбор способа начисления амортизации основных средстве зависит от таких факторов, как необходимость приведения в соответствие доходов и расходов для целей составления отчетности, величина затрат на ведение бухгалтерского учета, а также ограничения, налагаемые на величину амортизационных отчислений налоговым законодательством.

В 000 "Олегро-Ф" амортизационные отчисления на полное восстановление исчисляются из их балансовой стоимости и утвержденных в установленном порядке норм (п.9 Положения о составе затрат. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР от 21.10.90г. № 1072), то есть традиционным линейным способом.

Чтобы правильно выбрать стратегию начисления амортизации, необходимо разобраться в механизме действия каждого из четырех предложенных Положением способов. 000 "Олегро -Ф" в 1999г. был приобретен объект основных средств.

Первоначальная стоимость объекта основных средств составила 120.000 руб., полезный срок использования 5 лет.

Линейный способ. При данном способе расчета ежегодные амортизационные изменения отчисления составляют 20% балансовой суммы. Результаты расчета приведены в таблице 2.

Таблица 2

Расчет начисления амортизации при линейном способе.

| Год эксплуатации | Балансовая стоимость, руб. | Норма амортизации, % | Сумма амортизации, руб. |

| 2000 | 120.000 | 20% | 24.000 |

| 2001 | 120.000 | 20% | 24.000 |

| 2002 | 120.000 | 20% | 24.000 |

| 2003 | 120.000 | 20% | 24.000 |

| 2004 | 120.000 | 20% | 24.000 |

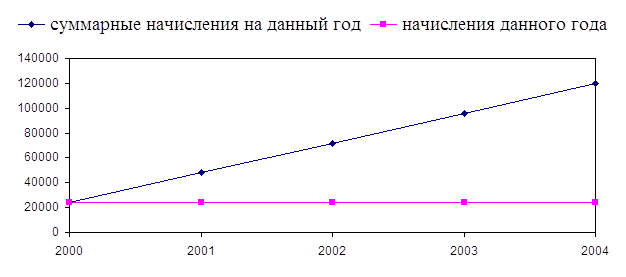

Предлагается график распределения амортизации по годам (рис.1), где

Рис.1.График распределения амортизационных отчислений при расчете амортизации линейным способом.

Способ уменьшаемого остатка. При этом способе расчета согласно ПБУ 6/97 годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В этом случае, принимая на учет тот же объект, распределим годовую норму амортизации следующим образом (таб.3).

Таблица 3.

Расчет начисления амортизации способом уменьшаемого остатка

.

| Год эксплуатации | Балансовая стоимость, руб. | Норма амортизации, % | Сумма амортизации, руб. |

| 2000 | 120.000 | 20 | 24.000 |

| 2001 | 96.000 | 20 | 19.200 |

| 2002 | 76.800 | 20 | 15.360 |

| 2003 | 61.440 | 20 | 12.288 |

| 2004 | 49.152 | 20 | 9.830 |

Согласно данным таб.3 срок полезного использования объекта кончился, а недоамортизовано 32,7% его стоимости, к тому же, если объект продолжает функционировать, согласно норме, принятой в анализируемом документе, амортизация продолжается. Поэтому, в этом случае, или срок полезного использования был выбран неправильно, или будет использоваться морального устаревшее оборудование. Выбирая этот способ начисления амортизации, предприятие заранее планирует, что при списании объекта основных средств прибыль будет значительно уменьшаться.

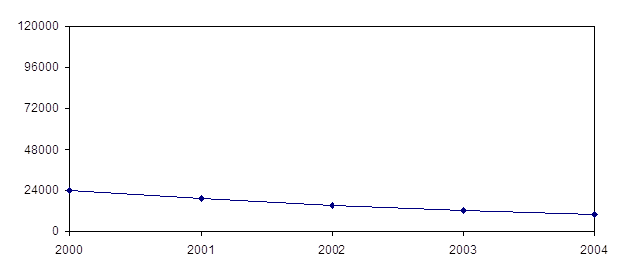

График распределения амортизации по годам эксплуатации (рис.2) показывает, что большую ее часть (по сумме, равной начисленной линейным способом) предприятие начисляет в первый год эксплуатации, когда, видимо, больше всего нуждается в занижении стоимости продукции, а затем постепенно уменьшает начисления

|

Рис.2 График распределения амортизационных отчислений при расчете амортизации способом уменьшаемого остатка.

Способ списания стоимости по сумме чисел лет срока полезного использования. В этом случае предлагается исходить из первоначальной стоимости объекта и годового соотношения, где в числителе - число лет, остающихся до конца службы объекта, а в знаменателе - сумма чисел лет срока службы объекта. Для 5-летнего срока полезного использования объекта числитель в первый год равен 5, во второй 4 ..., а знаменатель 1+2+3+4+5=15. Начисление амортизации производится следующим образом (таб.4).

Таблица 4.

Расчет начисления амортизации способом списания по сумме чисел лет полезного использования

.

| Год эксплуатации | Балансовая стоимость, руб. | Норма амортизации, % | Сумма амортизации, руб. |

| 2000 | 120.000 | 5 /15 | 39.996 |

| 2001 | 120.000 | 4 /15 | 72.000 |

| 2002 | 120.000 | 3 /15 | 96.000 |

| 2003 | 120.000 | 2 /15 | 111.996 |

| 2004 | 120.000 | 1 /15 | 120.000 |

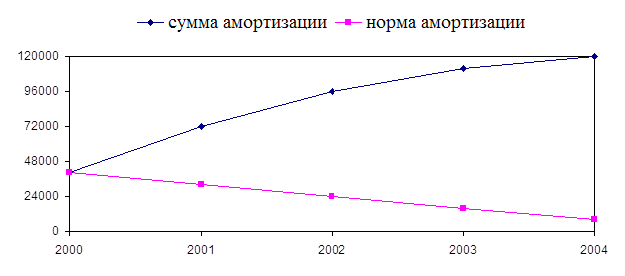

График амортизационных отчислений при применении способа суммы чисел лет показан на рис.3.

|

Рис.3 График распределения амортизационных отчислений при расчете амортизации способом суммы чисел лет.

Из рис.3 видно, что самые большие отчисления приходятся на первые годы эксплуатации объекта основных средств. В последующие годы сумма амортизационных отчислений довольно резко падает. Применение этого способа может оказаться полезным 000 "Олегро -Ф", так как у организации на балансе небольшое количество основных средств. Это позволит им минимизировать налоги, что немаловажно, но и за счет высвобождаемых средств приобрести необходимое количество основных средств. К тому же, 000 "Олегро-Ф" впускает дверные блоки и товары народного потребления, пользующиеся спросом, поэтому можно предположить, что и цена их допускает дополнительное включение в виде амортизаци5онных отчислений.

Способ списания стоимости пропорционально объему продукции (работ) заключается в начислении амортизации исходя их натуральных показателей объема продукции в отчетном периоде и соотношения первоначальной стоимости основного средства и предполагаемого объема продукции за весь срок полезного использования. Этот показатель, имея прямую зависимость от количества продукции, щадяще влияет на цену, более верно отражает степень реального износа. Удобен этот способ в случаях, когда известны возможности эксплуатации данного объекта в зависимости от общей производительности.

В таб.5 показан расчет амортизационных отчислений при балансовой стоимости станка 120.000руб., ожидаемом объеме выпуска продукции за весь срок использования 10.000 единиц, амортизации за единицу продукции 12 руб.

Таблица 5.

Расчет амортизации при применении способа начисления амортизационных начислений пропорционально объему выпуска продукции

| Год эксплуатации | Балансовая стоимость, руб. | Объем выпуска в год, ед. | Начисленная амортизации за год, руб. | Сумма амортизации, руб. |

| 2000 | 120.000 | 3.000 | 36.000 | 36.000 |

| 2001 | 120.000 | 4.000 | 48.000 | 84.000 |

| 2002 | 120.000 | 1.500 | 18.000 | 102.000 |

| 2003 | 120.000 | 800 | 9.600 | 111.600 |

| 2004 | 120.000 | 700 | 8.400 | 120.000 |

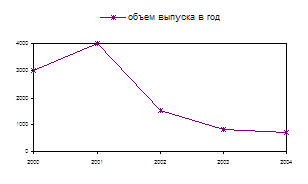

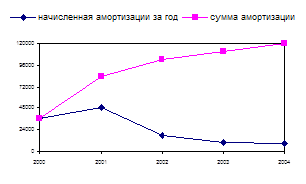

График распределения амортизационных отчислений в этом случае будет идентичен графику выпуска продукции. Срок полного переноса стоимости зависит от степени эксплуатации станка.

Увеличение годового выпуска продукции влечет за собой пропорциональное увеличение амортизационных отчислений, что видно при сопоставлении рис. 4 и 5

|  |

Рис.4 График выпуска продукции.

Рис.5 График распределения амортизационных отчислений при

расчете амортизации пропорцио-

нально объему выпуска продукции.

Сравнительный анализ перечисленных способов начисления амортизации с помощью графиков показывает, что самым экономически обоснованным является способ начисления пропорционально объему продукции. Если предприятию экономически выгодно как можно быстрее списать балансовую стоимость объекта, то можно выбрать способ списания по сумме чисел лет полезного использования.

Кроме того, организации вправе принять так называемую ускоренную амортизацию основных средств. Под ускоренной амортизации понимается более быстрое по сравнению с общеустановленным в центральном порядке сроком перенесения стоимости объектов основных средств. Порядок применения ускоренной амортизации предусмотрен постановлением Правительства РФ от 19 августа 1994г. № 967 "Об использовании механизма ускоренной амортизации и переоценке основных фондов" [177.

В п.7 данного постановления говорится:

"В целях создания условия для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования предоставить право предприятиям и организациям применять механизм ускоренной амортизации активной части производственных фондов.

Перечень высокотехнологичных отраслей экономики и эффективных видов машин и оборудования, по которым применяется механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти. При ускоренной амортизации применяется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

Необходимость применения механизма ускоренной амортизации в большем размере согласовывается с финансовыми органами субъектов Российской Федерации...

Решение о применении механизма ускоренной амортизации в месячный срок доводятся предприятиями и организациями до соответствующих налоговых органов".

Вопросы связанные с бухгалтерским учетом механизма ускоренной амортизации, были рассмотрены в письме Минфина РФ от 19 сентября 1994г. № 126 "О порядке отражения в бухгалтерском учете и отчетности механизма ускоренной амортизации и переоценкой основных средств по состоянию на 1 января 1995г." [1 (заменено приказом Минфина РФ от 19 декабря 1995г. № 130 "Об отражении в бухгалтерском учете и отчетности результатов переоценки основных фондов по состоянию на 1 января 1996г.", которое формально действует и в настоящее время).

Решение о применении механизма ускоренной амортизации активной части производственных основных средств, согласно данному нормативному документу, принимается и оформляется предприятием как элемент учетной политики. Сумма амортизационных отчислений по этим основным средствам, начисленная с применением коэффициента ускорения, отражается по кредиту счета 02 "Износ основных средств" и дебету счетов учета затрат на производство в установленном порядке.

Согласно п.7 постановления № 6/97:

"... В целях стимулирования обновления машин и оборудования малым предприятием в первый год их функционирования предоставить право наряду с применением механизма ускоренной амортизации списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных фондов со сроком свыше 3-х лет.

При прекращения деятельности малого предприятия до истечения одно года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения балансовой прибыли предприятия".

Анализируя возможности того или иного способа начисления амортизационных отчислений и беря во внимание, что в целях налогообложения организации должны начислять амортизацию, согласно действующим нормам, установленным постановлением Совета Министров СССР от 22.10.90г. № 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народною хозяйства СССР" предлагаем оставить выбранный организацией способ, только можно порекомендовать пользоваться предоставленной льготой по ускоренной амортизации, так как организация 000 "Олегро-Ф" подходит под определение малого предприятия (в штате 84 человек).

Похожие работы

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

0 комментариев