Учет основных

средств бюджетных

организаций

Учет труда

и его оплаты

Сходство и

различие плана

счетов бюджетных

и коммерческих

организаций

Учет основных

средств бюджетных

организаций

Учет труда

и его оплаты

Сходство и

различие плана

счетов бюджетных

организаций

и комерческих

организаций

Работа

представляется:

а) пояснительной

запиской

Навигация

Учет основных средств бюджетных организаций

Особенности бухучета в бюджетных организациях

266332

знака

17

таблиц

0

изображений

2.2 Учет основных средств бюджетных организаций

При выполнение данной дипломной работы, нами были изучены основные вопросы по бухгалтерскому учету основных средств, малоценных и быстроизнашивающихся предметов, материальных запасов, по начислению заработной платы в бюджетных учреждениях и организациях. Остановимся на основных вопросах по учету отдельных видов хозяйственных средств.

Основные средства – это средства труда, за исключением МБП, к которым относят объекты стоимостью до 50-кратного установленного законом МРОТ за единицу и сроком службы до 1 года (когда в коммерческих организациях к МБП относятся предметы стоимостью до 100 МРОТ).

Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования; точное определение результатов при ликвидации основных средств.

Для правильной организации учета основных средств необходимо пользоваться следующими нормативными документами:

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г №129 – ФЗ

Гражданский кодекс РФ. Часть I и II.

Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом МФ РФ от 26.12 94г №170

Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций. Приложение к письму МФ СССР от 07.05.1976г. №30.

Общероссийский классификатор основных фондов. Утвержден постановлением Госкомстата России от 26.12.1994г. №359.

О переоценке основных фондов в 1997году. Постановление правительства РФ от 07.12.1996г. №1442, и ряд других документов.

В организациях применяются единая типовая классификация основных средств, в соответствии, с которой основные средства группируют по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

В бухгалтерском учете и отчетности основные средства отражаются, как правило, по первоначальной стоимости, которая определяется для объектов:

Изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц, исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установки;

Полученных от других организаций и лиц безвозмездно, а также в качестве субсидий правительственного органа – по рыночной стоимости на дату оприходования.

Затраты по капремонту на увеличение стоимости основных средств не относятся.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости износа основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях. Переоценка основных фондов по восстановительной стоимости производится по соответствующим решениям правительства.

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс со всеми приспособлениями и принадлежностями, выполняющих вместе одну функцию. Каждому объекту присваивается инвентарный номер, который сохраняется за ним на весь период его нахождения в данном учреждении.

Арендованные основные средства учитываются у арендаторов на заболансовом счете 01 «Арендованные основные средства» под инвентарными номерами, присвоенные им арендодателем.

Движение основных средств связанно с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной отчетной документации.

Поступающие основные средства принимает комиссия, назначаемая приказом руководителя организации. Для оформления приёмки комиссия составляет в одном экземпляре акт приемки – передачи основных средств (Ф.ОС - 1) на каждый объект в отдельности. В актах указывают наименование объекта, год постройки или выпуска заводом, краткая характеристика объекта, первоначальная стоимость, присвоенный объекту инвентарный номер и другие сведения, необходимые для аналитического учета основных средств. К акту прилагают техническую документацию, и на основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств.

При передаче основных средств другой организации акт составляют в 2 экземплярах.

Выдача основных средств со склада производится по накладным (требованиям) ф.434, которые утверждаются руководителем учреждения.

Для оформления списания пришедших в негодность основных средств применяются акты о списание основных средств в бюджетных учреждениях Ф.ОС – 4 бюдж., акты о списании транспортных средств Ф.ОС – 4а, акты на списание инструментов, производственного и хозяйственного инвентаря Ф. 443. Указанные акты составляются постоянно действующей комиссией, назначенной приказом по учреждениям.

Основные средства, пришедшие в негодность, списываются в установленном порядке. Стоимость материалов, полученных от разборки отдельных объектов основных средств и оставленных для хозяйственных нужд учреждений, относится на увеличение средств бюджетного финансирования или фондов.

Суммы, вырученные от разборки отдельных объектов основных средств, за исключением уплаченных в бюджет установленных законодательством налогов, остаются в распоряжении учреждений, а по зданиям и сооружениям перечисляются в доход соответствующего бюджета.

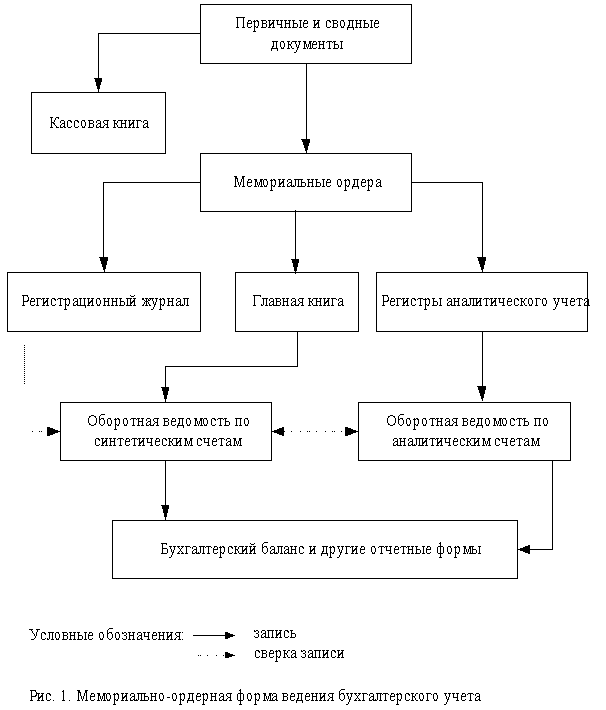

Учет операций по выбытию и перемещению основных средств ведется в накопительной ведомости Ф.438 (мемориальный ордер 9). Записи в накопительную ведомость производятся по каждому документу. При этом в графе «Итого» записывается сумма выбывших и перемещенных материальных ценностей, которая должна равняться сумме записей по дебету субсчетов. По окончанию месяца итоги по субсчетам записываются в книгу «Журнал – главная».

Синтетический учет наличия и движения ОС, принадлежащих организации на правах собственности, осуществляется на счетах:

01 «Основные средства» (А);

02 «Износ основных средств» (П);

25 «Фонд основных средств» (П).

Счет 01 «Основные средства» подразделяется на субсчета с выделением на отдельные группы. Следует отметить, что на субсчете 019 «Прочие основные средства» ведется учет нематериальных активов: авторских и иных договоров на произведения науки, литературы, на программы для ЭВМ, патентов на изобретение, товарные знаки, прав «ноу – хау», прав пользования земельными ресурсами и др.

Нематериальные активы отражаются в учете в сумме затрат на приобретение и расходов по их доведению до состояния, в котором они пригодны к использованию.

Оприходование приобретенных основных средств оформляется следующей бухгалтерской проводкой: Дебет счета 01 «Основные средства».

Кредит счетов: 15 «Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и оказанные услуги», 16 «Расчеты с подотчетными лицами», 17 «Расчеты с разными дебиторами и кредиторами», 09 «Текущие счета по федеральному бюджету», 10 «Текущие счета по республиканским и местным бюджетам»,11 «Текущие средства по внебюджетным средствам», 13 «Прочие денежные средства».

Одновременно отражается увеличение вложений в фонд в основных средствах:

Дебет счета 20 «Расходы по бюджету»

Дебет счета 21 «Прочие расходы»

Кредит счета 25 «Фонд в основных средствах»

По основным средствам и нематериальным активам, приобретаемым за счет бюджетных ассигнований, а также вводимым в эксплуатацию законченным капитальным строительством объектам, независимо от источника финансирования, возмещение сумм налога на добавленную стоимость, уплаченных при их приобретении, не производится, а относят на увеличение их балансовой стоимости с отражением по соответствующим статьям расходов бюджетной классификации.

По выбывающим основным средствам первоначальная стоимость списывается с кредита счета 01 в дебет счета 02 (на сумму износа ОС) и вдебет счета 25 (на остаточную стоимость ОС).

В соответствии с Указаниями о порядке определения и отражения в бухгалтерском учете износа основных средств (16) износ основных средств определяется исходя из установленных норм амортизационных отчислений на полное восстановление основных средств. Износ объектов (предметов) основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены), в соответствии с установленными нормами.

В инвентарных карточках учета основных средств Ф.ОС – 6, ОС – 8 записывается годовая сумма износа в рублях, шифр годовой суммы износа и год, в котором последний раз начисляется износ. Начисление износа не может производиться свыше 100% стоимости основных средств. При начислении износа ОС происходит уменьшение фонда в основных средствах. На общую сумму износа в последний рабочий день декабря составляется мемориальный ордер с отражением износа ОС по дебету субсчета 250 и кредиту счета 02. Сумма износа по мемориальному ордеру записывается только в книгу «Журнал – главное».

При освещении вопроса по учету основных средств нами были изучены материалы, предоставленные Георгиевским Техникумом Механизации Сельского Хозяйства.

Бухгалтерский учет основных средств в данной бюджетной организации осуществляется с использованием следующих нормативных документов:

«Средние нормативные сроки службы основных фондов учреждений и организаций, состоящих на государственном бюджете» (Приложе-

ние ).

«Годовые нормы износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, и указания о порядке определения и отражения в бухгалтерском учете износа основных средств» (фондов) учреждений и организаций, состоящих на государственном бюджете СССР, и других организаций, не начисляющих амортизацию» (Приложение ).

Аналитический учет основных средств осуществляется в инвентарных карточках. В карточках указываются характерные признаки объектов, дата выпуска, дата и номер акта ввода основных средств в эксплуатацию. Перемещение основных средств и данные о начисление износа указываются на обратной стороне этой карточки учет объектов основных средств по мету нахождения осуществляют в разрезе лиц, ответственных за сохранность этих средств.

Начисление износа в ГТМСХ производится 1раз в год, к концу отчетного периода. В инвентарных карточках учета основных средств Ф.ОС – 6 записывается годовая сумма износа в рублях, шифр годовой нормы износа и год, в котором последний раз начисляется износ.

Для того, чтобы начислить износ, сначала определяется процент износа по формуле:

![]()

определив процент износа, начисляем износ ОС:

![]()

Учет материальных запасов

Под материальными запасами понимают различные вещественные элементы, используемые в процессе хозяйственной деятельности в качестве предметов труда. Они целиком потребляются в каждом хозяйственном или производственном цикле и полностью переносят свою стоимость на расходы бюджетных организаций и стоимость производимой ими продукции.

Используя основные нормативные документы, а также: Методические указания по инвентаризации имущества и финансовых обязательств; Приказ МФ РФ от 04.04.94г. №29 О распоряжении материальными ценностями бюджетными учреждениями; Приказ МФ РФ от 12.05.92г. №29 О бухгалтерском учете основных средств, малоценных и быстроизнашивающихся предметов в бюджетных организациях – предприятия и учреждения осуществляют контроль за сохранностью ценностей, за выполнением планов снабжения материалами, за выявлением фактических затрат, за правильностью распределения стоимости израсходованных в производстве материалов по статьям затрат и объектам калькуляции.

Классификация материалов в бюджетных организациях положена в основу их учета по синтетическим счетам. Для учета материальных запасов предназначены счета:

03 «Изделия и продукция»;

04 «Оборудование, строительные материалы и материалы для научных исследований»;

05 «Молодняк животных и животных на откорме»;

06 «Материалы и продукты питания»;

07 «Малоценные и быстроизнашивающиеся предметы».

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или ученым ценам.

Фактическая себестоимость материальных ресурсов определяется исходя из затрат их приобретения, включая оплату процентов за приобретение в кредит, наценки, комиссионные вознаграждения, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО).

Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Первичные документы по движению материалов должны содержать полные реквизиты и тщательно оформляться, обязательно содержать подписи лиц совершивших операцию, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений.

Для учета поступления товароматериальных ценностей используют следующие расчетные и сопроводительные документы: счета – фактуры, товарно-транспортные накладные, счета, квитанции к железнодорожной накладной и др.

Отпуск материалов со склада организации осуществляется на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов.

Порядок оформления документации на отпуск материалов зависит, прежде всего от организации деятельности учреждения. Выдача материалов со склада производится по следующим документам:

а) накладная (требование) Ф.434, применяется при выдаче материалов со склада и перемещении их внутри учреждения;

б) меню-требование Ф.298 и 299, применяется для выдачи продуктов питания со склада;

в) ведомость выдачи материалов на нужды учреждения Ф. 410, применяется для выдачи хозяйственных материалов для учебных и других целей

г) заборная карта Ф.431 выписывается на каждого получателя на несколько наименований материалов в для расходования по прямому назначению;

д) путевой лист применяется для списания для списания в расход автомобильного бензина. Бензин списывается по фактическому расходу, но не выше норм, утвержденных для отдельных марок автомобилей;

е) товарно-транспортная накладная Ф.1-т междуведомственная, применяется в учреждениях и организациях для перевозки грузов для нужд учреждения на собственных автомобилях

В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки – сдачи документов, составленному в двух экземплярах. Первый сдается в бухгалтерию, второй остается на складе.

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально-ответственным лицом. Учет движения и остатков материалов осуществляют в карточках складского учета материалов. На каждый номенклатурный номер открывают отдельную карточку. Запись в карточках кладовщик делает на основании первичных документов в день совершения операций.

Бухгалтерия систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе, а также сверяет свои записи по учету материалов с записями, ведущимися на складе. Все первичные документы по движению материалов со складов и подразделений организации поступают в бухгалтерию, где они после соответствующего контроля формируются в пачки.

Существует несколько вариантов учета материалов в бухгалтерии. При первом варианте – открывают на каждый вид и сорт материалов карточки аналитического учета. Их отличие от карточек складского учета состоит в том, что учет материалов в них ведут не только в натуральном, но и в денежном выражении.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные итоговые данные о поступлении и расходе материалов записывают в оборотные ведомости.

Более прогрессивным является оперативно-бухгалтерский или сальдовый метод учета материалов. При сальдовом методе бухгалтерия не дублирует складского учета ни в отдельных карточках, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах.

В конце месяца количественные данные об остатках на первое число месяца по каждому номеру материалов из карточек складского учета переносятся в ведомость учета остатков материалов на складе (без оборотов прихода и расхода).

При сальдовом методе учета материалов поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировки раскладываются в контрольной картотеке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. Кроме того, по истечении месяца картотеку используют для составления групповых оборотных ведомостей в суммовом выражении по каждому складу в отдельности.

Особенности учета по малоценным и быстроизнашивающимся предметам:

в соответствии с Положением о бухучете и отчетности к МБП относят: а) предметы, служащие менее одного года, независимо от их стоимости;

б) предметы стоимостью на дату приобретения не более 50-кратного установленного законом МРОТ, независимо от срока их службы.

Руководитель организации имеет право установить на отчетный год меньший предел стоимости предметов для их учета в составе средств в обороте.

Учет МБП ведется на счете 07. К этому счету открыты субсчета:

070 «Малоценные и быстроизнашивающиеся предметы на складе»;

071 «МБП в эксплуатации»;

072 «Белье, постельные принадлежности, одежда и обувь на складе»;

073 «Белье, постельные принадлежности, одежда и обувь в эксплуатации».

Малоценные и быстроизнашивающиеся предметы по мере их приобретения отражаются по дебету субсчета 070 и кредиту соответствующих счетов учета денежных средств и расчетов (09,10,11,16,17). Одновременно производится запись по дебету соответствующих субсчетов счетов 08 «Затраты на производство и другие цели», 20 «Расходы по бюджету», 21 «Прочие расходы» и кредиту субсчета 260 «Фонд малоценных и быстроизнашивающихся предметов».

МБП в пределах 1/20 лимита стоимости основных средств за единицу при отпуске их в эксплуатацию списываются с кредита субсчета 070 в дебет субсчета 260. Учет этих предметов ведется должностными лицами в ведомостях оперативного (количественного) учета движения МБП Ф.412 или в книге складского учета материалов Ф.М-17. Работники бухгалтерии периодически проверяют фактическое наличие этих предметов с записями в регистрах Ф.412 или Ф.М-17.

МБП свыше 1/20 лимита стоимости основных средств за единицу при отпуске в эксплуатацию списывают в дебет субсчета 071 и с кредита субсчета 070.

Учет МБП, находящихся на складе материально ответственными лицами ведется по наименованиям предметов и количеству в книге Ф.М-17. Выдача этих предметов со склада производится по накладной (требованию) Ф. 434.

Аналитический учет по субсчету 070 в бухгалтерии ведется по наименованиям предметов, количеству, стоимости и материально ответственным лицам на карточках Ф. 296-а (в книге ф.296).

На субсчете 071 «МБП в эксплуатации» учитываются малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации.

Списание МБП производится при полной их изношенности на основании соответствующихся актов, утвержденных руководителем учреждения.

На сумму выбывших из эксплуатации МБП производится запись по кредиту субсчета 071 и дебету субсчета 260. Учет операций по выбытию и перемещению МБП ведется в накопительной ведомости Ф.438.

Все МБП в эксплуатации должны на хранении у лиц, ответственных за правильную эксплуатацию и сохранность этих предметов. Эти лица обязаны учитывать предметы по наименованиям и количеству в книге Ф.М-17.

На субсчете 072 «Белье, постельные принадлежности, одежда и обувь на складе» учитываются указанные предметы в учреждениях здравоохранения, социальной защиты населения, народного образования и др. с выделением на отдельные группы по их наименованиям, количеству и материально ответственным лицам в книге Ф.М-17.

Указанные предметы мягкого инвентаря маркируются специальным штампом несмываемой краской.

Порядок учета белья, постельных принадлежностей, одежды и обуви установлен ведомственными инструкциями министерств и ведомств.

Белье, постельные принадлежности и другие предметы по мере их приобретения отражаются по дебету субсчета 072 и кредиту соответствующих субсчетов учета денежных средств и расчетов. Одновременно производится запись по дебету соответствующих субсчетов счетов 20 «Расходы по бюджету», 21 «Прочие расходы» и кредиту субсчета 260 «Фонд в малоценных и быстроизнашивающихся предметах».

Белье, постельные принадлежности, одежда и обувь свыше 1/20 лимита стоимости основных средств за единицу, выданные в эксплуатацию, записывают в дебет субсчета 073 и кредит субсчета 072.

Аналитический учет по субсчетам 072 и 073 ведется по наименованиям предметов, количеству их стоимости на карточках Ф.ОС-9, Ф. 296-а или на вкладных листах Ф.402 к инвентаризационной описи и сличительной ведомости.

Списание пришедших в ветхость и негодность белья и других предметов производится с учетом сроков службы, утвержденных министерствами и ведомствами для своей системы, на основании утвержденного руководителем учреждения акта на списание Ф.443 «Акт на списание с баланса белья постельных принадлежностей, инструментов, производственного и хозяйственного инвентаря». На сумму по акту производится запись по кредиту субсчета 073 и дебету субсчета 260.

В целях более глубокого изучения учета и списания МБП в бюджетных учреждениях нами был рассмотрен ряд документов, предоставленных бухгалтерским подразделением Георгиевского техникума механизации. (Приложение ).

Как было указано выше, учет инвентаря, посуды и других предметов, находящихся в эксплуатации ведется на счете 07 «Малоценные и быстроизнашивающиеся предметы», с разделением по субсчетам.

Учет малоценных и быстроизнашивающихся предметов, находящихся на складе, материально-ответственными лицами ведется по наименованиям предметов и количеству в книге «оборотная ведомость».

За каждым кабинетом и его имуществом ответственность несут материально-ответственные лица – преподаватели, список которых утверждается директором техникума.

За комендантом общежития закреплено имущество общежитий: постельное белье и принадлежности; одежда и обмундирование, включая спецодежду; предметы мебели; карнизы и ковровые покрытия.

Указанные предметы мягкого инвентаря маркируются заведующим складом в присутствии руководителя учреждения и работника бухгалтерии.

Порядок учета белья, постельных принадлежностей, одежды и обуви установлен ведомственными инструкциями министерств и ведомств.

Бухгалтерия техникума при списании пришедших в ветхость и негодность белья, спецодежды и обуви, производится с учетом сроков службы по перечню, утвержденному министерством сельского хозяйства. В этом перечне для каждого наименования инвентаря и оборудования определен свой срок службы в месяцах.

Раз в год, по приказу директора техникума, проводится годовая инвентаризация всего имущества и денежных средств по состоянию на 1 ноября отчетного года.

Для проведения инвентаризации создается комиссия в составе председателя и членов комиссии, в состав которых входят: заместитель директора, главного бухгалтера, заведующего отделением, бухгалтеров, преподавателей и мастеров производственного обучения. На инвентаризационную комиссию возлагается обязательство по проверке всех ценностей, а на материально-ответственных лиц обязательство по подготовке для инвентаризации всего имущества, приведение его в надлежащий вид.

На примере проведения инвентаризации в Георгиевском техникуме механизации мы видим, что в подотчете коменданта общежития №3 Колесниченко на 1 декабря 1999 года числился ряд МБП, в том числе телевизор «Ладога». По результатам проведения инвентаризации было обнаружено, что аппарат марки «Ладога» 1975 года выпуска ремонту не подлежит, так как его износ составляет 100%, что в свою очередь подтверждено справкой Техноторгового центра «Расиосервис». На основании вышеперечисленного комиссией был подписан акт №5 от 28.12.99г на списание пришедших в негодность телевизоров. Затем бухгалтерией предприятия проводится списание МБП с кредита субсчета 070 в дебет субсчета 260.

Похожие работы

... непроизводственной сферы, как и все другие организации в обязательном порядке составляют бухгалтерский отчет, поэтому нами изучены конкретные вопросы, касающиеся ее особенностей в бюджетных организациях. 2.1 Бухгалтерская отчетность и ее состав Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организаций и учреждений за отчетный период. ...

... расхода за счет предпринимательской деятельности и превышение дохода над расходами предпринимательской деятельности. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету БУХГАЛТЕРСКИЙ УЧЁТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ Билет № 21 81. Оборотные ведомости. 82. Учёт продукции подсобных сельских и учебно-опытных хозяйств. 83. Оформите ...

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

0 комментариев