Навигация

Учёт операций по прочим счетам в банке в бухгалтерии КСП «Страна Советов»

58885

знаков

14

таблиц

5

изображений

2.5 Учёт операций по прочим счетам в банке в бухгалтерии КСП «Страна Советов»

Учёт денежных средств, предназначенных на целевое использование, осуществляется на счёте 55 « Прочие счета в банке» . На счёте 55 отражаются наличие и движение денежных средств предприятия, находящихся в банке на особых счетах. На указанном счёте учитывается также движение средств целевого финансирования и целевых поступлений, например, полученные из бюджета средства на финансирование детских садов и т.д..

Запись операций в Журнал-ордер по кредиту счёта 55 также производится на основании выписок банка в разрезе корреспондирующих счетов итогами по однородным операциям. В этом журнале осуществляется также аналитический учёт по счёту 55, который ведётся по субсчетам. Дебетовые обороты по счёту 55 отражаются в Ведомости № 25-АПК.

К счёту 55 открывают следующие субсчета :

55-1 «Особый счёт по капитальному ремонту» .

55-2 «Аккредитивы и особые счета по грузообороту» .

55-3 «Счёт в банке по доходам».

55-4 «Счёт в банке по разницам цен».

55-5 «Прочие счета в банках».

55-6 «Сберегательные сертификаты».

55-7 «Приватизационные бумаги».

55-8 «Импортный депозит»

55-9 «Приватизационные средства граждан».

В КСП «Страна Советов» используются не все субсчета, а лишь некоторые.

На субсчёте 55-1 учитываются средства амортизационного фонда, предназначенные на капитальный ремонт основных средств, и другие средства, предусмотренные финансовым планом на те же цели, перечисленные с расчётного или аналогичного ему счёта предприятия на особый счёт в банке по капитальному ремонту.

На субсчёте 55-2 учитывается движение средств, находящихся в аккредитивах, на особях счетах по грузообороту и в чековых книжках. Аккредитив – поручение банка покупателя банку поставщика произвести оплату за отгруженную продукцию, товар, оказанные услуги, на условиях, оговоренных в этом поручении.

На сумму выставленного аккредитива делают запись по дебету счёта 55-2 в корреспонденции с расчётным счётом или счетами ссуд банка. По кредиту субсчёта 55-2 отражается использование суммы аккредитивов в корреспонденции со счётом 60 «Расчёты с поставщиками и подрядчиками» в сумме оплаченных товарно-транспортных накладных и других документов.

При закрытии аккредитива сумма его остатка перечисляется на тот счёт , с которого аккредитив или особый счёт был открыт. В учёте закрытие аккредитива отражают по дебету счетов 51 «Расчётный счёт», 90 «Краткосрочные кредиты банков» и кредиту субсчёта 55-2 «Аккредитивы и особые счета по грузообороту».

3. Совершенствование учёта денежных средств в КСП «Страна Советов»

Анализируя постановку учёта денежных средств в бухгалтерии КСП «Страна Советов», следует отметить, что на общем фоне пренебрежения большинством требований, предъявляемых к заполнению первичных документов и бухгалтерских регистров при журнально-ордерной форме учёта, учёт операций по денежным счетам в хозяйстве ведётся на должном уровне. Основная причина этого видится нам в строгой регламентации этого участка учёта со стороны государства, при чём хозяйство постоянно ощущает контроль над собой в этой области со стороны обслуживающих банковских учреждений, налоговых администраций и других органов.

Однако при всей строгости и регламентированности нельзя не отметить возможность улучшения качества работы бухгалтерии хозяйства на этом участке.

Первое, что бросается в глаза–это то, что работа по ведению операций на счетах денежных средств возложена на двух работников, что при сегодняшних объёмах бухгалтерских работ на этом участке непозволительная роскошь. В результате хозяйство ежегодно расходует около 1500 гривен на содержание «лишнего» работника. Главный бухгалтер, занимающийся ведением операций по расчётному и прочим счетам в банке, не в состоянии выполнять свои непосредственные обязанности по контролю организации и ведения учёта на других участках. Всю работу по учёту денежных средств следовало бы возложить на кассира предприятия, специализация этого работника на этой сфере бухгалтерского учёта очевидна, это позволило бы улучшить качество производимых работ и получаемой от учёта информации не только на этом участке, но и всей бухгалтерии в целом за счёт высвобождения времени у главного бухгалтера и переброски его на организацию и постановку учёта на других участках.

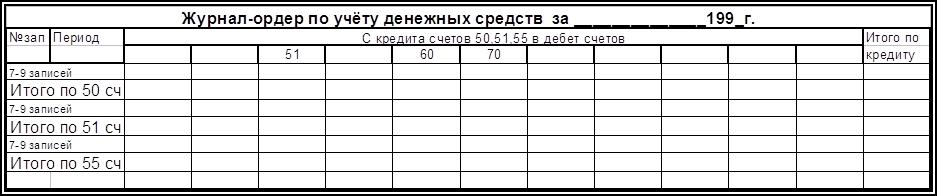

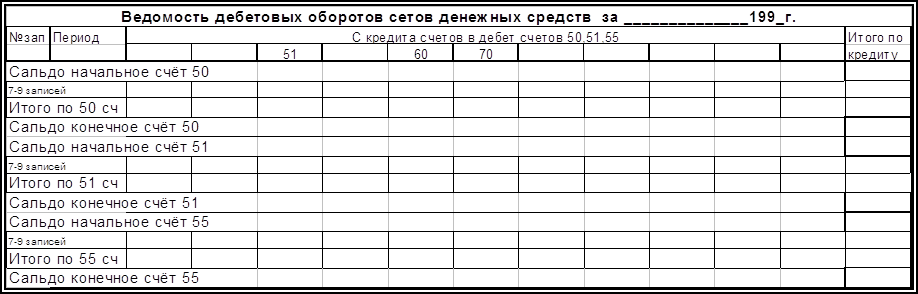

Следующее предложение также вытекает из объёма работ, выполняемых в настоящее время в бухгалтерии предприятия по учёту денежных средств–недостаток средств сказывается на количестве и объёмах их движения и соответственно объёмах учётных работ. Анализируя структуру регистров журнально-ордерной формы учёта, предназначенных для регистрации операций по денежным счетам (Ж-О №1,2,3; Ведомости №1а,2а,25-АПК), можно сделать вывод о том, что они идентичны. Таким образом, вместо заполнения трёх журналов-ордеров и трёх ведомостей становится возможным использование одного, содержащего всю информацию по наличию и движению денежных средств по предприятию на базе 1-го журнала-ордера и ведомости к нему. При этом для регистрации операций по каждому из счетов отводится 10-12 строк (всего в Ж-О №1 30 строк), что вполне достаточно при периодичности внесения учётных данных в этот регистр 3-4 дня для отражения движения в целом за месяц. Журнал-ордер и ведомость по дебетовым оборотам к нему будут выглядеть следующим образом (см рис.3.1).

Нельзя не отметить возможности проведения автоматизации выполнения счётных работ по учёту денежных средств при помощи использования компьютерной техники. При этом речь идёт не о специализированных бухгалтерских программах, изготовленных в России и которые необходимо приспосабливать к нашему законодательству, а о общедоступной программе электронных таблиц Microsoft Excel, входящую в комплект поставки Microsoft Office, широко распространенный в нашей стране.

Рис 3.1 Макет Журнала-ордера и ведомости по учёту денежных средств.

Естественно, что для использования возможностей этой программы хозяйству необходимо приобрести персональный компьютер, который можно использовать не только для учёта денежных средств, но других участков бухгалтерии.

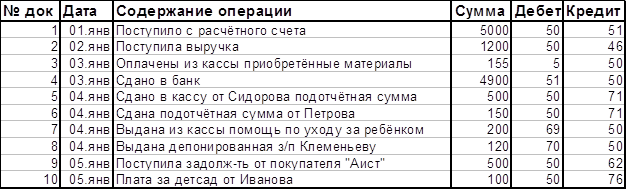

Кассир формирует файл, содержащий электронную таблицу, форма которой аналогична форме Кассовой книги и вносит в неё с клавиатуры информацию о зарегистрированных в Журнале КО-3 документах, таблица будет иметь вид, допустим, что входной остаток по кассе 500 грн :

Операции регистрируются кассиром в течение всего месяца, ведение кассовой книги не исключается, во избежание несанкционированного доступа к этой таблице посторонних лиц открытие файла кодируется паролем, который могут знать только кассир и главный бухгалтер.

По окончании месяца для получения итоговых оборотов по счёту 50 «Касса» кассир должен произвести с таблицей следующие операции:

1.при помощи средств фильтрации Excel отбираются сначала все записи по кредиту счёта 50, а затем по дебету;

Операции по дебету:

| № док | Дата | Содержание операции | Сумма | Дебет | Кредит |

| 1 | 01.янв | Поступило с расчётного счета | 5000 | 50 | 51 |

| 2 | 02.янв | Поступила выручка | 1200 | 50 | 46 |

| 5 | 04.янв | Сдано в кассу от Сидорова подотчётная сумма | 500 | 50 | 71 |

| 6 | 04.янв | Сдана подотчётная сумма от Петрова | 150 | 50 | 71 |

| 9 | 05.янв | Поступила задолж-ть от покупателя "Аист" | 500 | 50 | 62 |

| 10 | 05.янв | Плата за детсад от Иванова | 100 | 50 | 76 |

Операции по кредиту:

| № док | Дата | Содержание операции | Сумма | Дебет | Кредит |

| 3 | 03.янв | Оплачены из кассы приобретённые материалы | 155 | 5 | 50 |

| 4 | 03.янв | Сдано в банк | 4900 | 51 | 50 |

| 7 | 04.янв | Выдана из кассы помощь по уходу за ребёнком | 200 | 69 | 50 |

| 8 | 04.янв | Выдана депонированная з/п Клеменьеву | 120 | 70 | 50 |

2.отобранные записи поочерёдно копируются на новый лист файла Excel;

3.по каждому из отобранных списков составляется Сводная таблица, структура которой идентична со структурой Ж-О №1 и ведомостью к нему.

Обороты по кредиту:

| Сумма по полю Сумма | Дебет | ||||

| Кредит | 5 | 51 | 69 | 70 | Общий итог |

| 50 | 155 | 4900 | 200 | 120 | 5375 |

| Общий итог | 155 | 4900 | 200 | 120 | 5375 |

Обороты по дебету:

| Сумма по полю Сумма | Кредит | |||||

| Дебет | 46 | 51 | 62 | 71 | 76 | Общий итог |

| 50 | 1200 | 5000 | 500 | 650 | 100 | 7450 |

| Общий итог | 1200 | 5000 | 500 | 650 | 100 | 7450 |

Имея информацию о начальном остатке денежных средств в кассе производим несложные вычисления и получаем выходное сальдо по счёту 50 «Касса» : 500 грн + 7450грн - 5375грн =2575 грн ,что можно сделать либо вручную, либо при помощи Excel.

Характеристики сводных таблиц позволяют получать информацию в таком виде как за несколько дней, так и за весь месяц, при этом сводная таблица составленная за 5-6 дней автоматически обновляется при внесении новых записей в список операций.

Такая постановка работы в кассе значительно упростит работу кассира связанную с ведением учётной документации, подсчётом оборотов и выводом остатков.

Заключение

КСП "Страна Советов" Первомайского района АР Крым является хозяйством средних размеров, зерно-плодового направления. К сожалению, в связи с тяжёлым экономическим положением предприятие испытывает глубокий кризис спада производства. Основная причина этого–недостаток средств, который не позволяет поддерживать хозяйственную деятельность на должном уровне. Таким образом, вопросы правильной постановки учёта и целевого использования денежных средств на предприятии являются актуальными и своевременными.

В связи с важной ролью, которую играют деньги в экономике страны вопросы учёта и использования денежных средств в Украине строго регламентируются государственными органами. Поэтому на фоне не совсем соответствующего нормам ведения бухгалтерского учёта в хозяйстве, учёт денежных средств поставлен на должном уровне и ведётся с соблюдением всех норм и требований журнально-ордерной формы учёта.

В ходе выполнения курсового проекта нами были выявлены следующие пути совершенствования постановки учёта в бухгалтерии хозяйства:

1. все обязанности по ведению учёта операций на денежных счетах возложить на кассира, это позволит главному бухгалтеру больше времени уделять совершенствованию постановки учёта на других участках;

2. в связи с небольшим объёмом учётных работ, связанных с денежными средствами предлагается вести все учётные записи по счетам 50. 51, 55 в одном журнале-ордере, разбитом на 3 области, при периодичности внесения записей 3-5 дней;

3. предлагается приобрести персональный компьютер для ведения учёта не только по денежным счетам, но и по другим, используемым хозяйством, при помощи приложения Microsoft Office- Excel, методика описана.

Внедрение в учёт вышеперечисленных предложений позволит значительно ускорить заполнение учётных регистров, позволит оперативно получать информацию, необходимую для отчётности, улучшит качество получаемой информации и предотвратит возможные ошибки.

Список использованной литературы

Бабич В. Учёт денежных средств. // Бухгалтерский учёт и аудит. – № 2.– 1994г.– с. 28-31.

Веселовский А. Временное положение по установлению лимитов остатка наличных денег в кассе ,норм расходования денег из выручки, сроков и порядка сдачи выручки предприятиями, организациями ,учреждениями и КСП. Утверждено Постановлением Правления НБУ № 21 от 2.02.95г. //Бухгалтерский учёт и аудит.– № 3.– 1995г.– с. 31-34.

Веселовский А. Временный порядок организации контроля за соблюдением кассовой дисциплины. Утверждено Постановлением Правления НБУ № 21 от 2.02.95г. // Бухгалтерский учёт и аудит.– № 7.– 1995г.– с. 25-29.

Гонта А. Новый порядок расчётов в валюте // Бизнес.– № 27.– 1996г.– с. 15

Данилан А.А. Бухгалтерский учёт на сельхоз предприятиях. Москва.– «Агропромиздат».– 1990г.– с. 86.

Доброта О. Денежное обращение. Порядок ведения кассовых операций. // Баланс.– № 20.– 1996г.– с. 19-23.

Инструкция № 3 об открытии банками счетов в национальной и иностранной валюте. Утверждено Постановлением Правления НБУ от 27.05.96. // Крым-бизнес.– № 25.– 1996г.– с. 9-15.

Кириенко С. Учёт и аудит кассовых операций. // Бухгалтерский учёт и аудит.– № 6.– 1998г.– с. 6-8.

Макарьева В.И. Бухгалтерский учёт для налоговой отчётности. 2-е изд., перераб. и доп.– М.: Международный центр финансово-экономического развития, 1997.– 256 с.

Миддлтон Д. Бухгалтерский учёт и принятие финансовых решений // Пер с англ.; Под ред. И.И. Елисеевой. – М.: Аудит, ЮНИТИ, 1997.– 408 с.

Назарова Н.А. Организация работы по обращению наличных средств в учреждениях банков. // Налоги и бухгалтерский учёт.– № 7.– 1996г.– с. 23-24.

О внесении в некоторые законы Украины изменений относительно открытия банковских счетов : Закон Украины от 16.12.97г. № 725. //Баланс № 4.– 26.01.98г. –с. 2-3.

Пизенгольц М.З. и Варава А.П. Бухгалтерский учёт в сельском хозяйстве. Москва.– «Агропромиздат».– 1987г.– с. 54.

Порядок ведения кассовых операций в народном хозяйстве Украины : Постановление Правления НБУ от 2.02.95 г. № 21 //Всё о бухгалтерском учёте . –№ 10. – 1995 г. – с. 5-12.

Сандрикова Т.С. Учёт денежных средств и расчётных операций // Экономика сельскохозяйственных и перерабатывающих предприятий.– № 6.– 1991г.– с. 51-52.

Ткаченко Н.М. Бухгалтерский учёт на предприятиях с различными формами собственности.– Киев.– «А.С.К.»– 1997г.– с. 39-54.

Чебанова Н.В., Жихарева А.Х.. Учёт операций по денежным счетам.– Харьков.– «Фактор».– 1997г.– с. 106.

Чебанова Н.В., Котенко Л.Н. Бухгалтерский учёт.– Киев.– 1997г.– с. 5-46.

Похожие работы

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

... ки и т.д. (кроме векселей). Это те же денежные средства, поскольку названные платежные документы используются для расчетов с поставщиками за материальные ценности, работы и услуги. Для учета денежных средств, вложенных в аккредитивы и чековые книжки, предназначен счет 55 «Специальные счета в банках». Соответственно к нему открываются субсчета: 55-1 «Аккредитивы» и 55-2 «Чековые книжки» и др. ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... . Из таблицы 7 видно, что в ОПХ «Минское» хорошая обеспеченность трудовыми ресурсами (кроме временных работников). 3. Совершенствование учёта денежных средств в ОПХ «Минское». 3.1. Значение и задачи учёта денежных средств. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . ...

0 комментариев