Навигация

Оформление первичных документов для зачета налога на добавленную стоимость

87013

знаков

2

таблицы

0

изображений

1.1.3. Оформление первичных документов для зачета налога на добавленную стоимость

В соответствии с п. 1 ст. 7 Закона РФ от 6 декабря 1991 года "О налоге на добавленную стоимость" в расчетных документах на реализуемые товары (работы, услуги) сумма налога указывается отдельной строкой, а в соответствии с п. 2 упомянутой статьи сумма налога на добавленную стоимость, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения.

Значит, для зачета суммы налога на добавленную стоимость, уплаченной поставщикам, требуется выделения этого налога в расчетных документах. В соответствии с п. 16 Инструкции Госналогслужбы РФ от 11 октября 1995 года N 39 "О порядке исчисления и уплаты налога на добавленную стоимость" к расчетным документам отнесены поручения, требования-поручения, требования, а также к ним приравнены реестры чеков, реестры на получение средств с аккредитива, приходные кассовые ордера. Указание п. 16 упомянутой Инструкции о выделении сумм НДС в этих расчетных и приравненных к ним документах соответствует Закону.

Этот же пункт требует выделения сумм налога на добавленную стоимость в первичных учетных документах (счетах, счетах-фактурах, накладных, актах выполненных работ и др.), если расчеты произведены без использования платежных поручений, требований-поручений, требований, реестров чеков, аккредитивов и приходных кассовых ордеров. Необходимо отметить, что упомянутые расчетные и приравненные к ним документы не всегда применяются при расчетах с использованием векселей и путем зачета взаимных требований, а также при бартерных поставках товаров (работ, услуг). К примеру, при бартерных поставках (при товарообмене) могут быть составлены следующие первичные документы, подтверждающие выполнение обязательств по договору:

- поставщиками материальных ресурсов - акты и накладные на отпуск товаров и материалов, акты на приемку-передачу основных средств;

- подрядчиками и исполнителями работ и услуг - акты приемки-передачи работ; акты, подтверждающие выполнение услуг.

Могут быть составлены и унифицированные документы, включающие в себя как накладные, так и счета (к примеру, товарно-транспортные накладные на грузовые автоперевозки). Унифицированные документы могут включать в себя и заказы-наряды, заключения и т.д. Если упомянутые первичные документы не содержат показателей, обязательных для счетов-фактур, то есть отпускную цену единицы и всех отпущенных товаров (работ, услуг), надбавки, сборы и налоги, общую сумму к платежу, дополнительно составляется счет (счет-фактура) или платежное требование со спецификацией.

При бартерных поставках и при расчетах с использованием векселей обычно составляются счета-фактуры или счета. При расчетах путем зачета взаимных требований к актам (протоколам, письмам) о зачете прикладываются счета (счета-фактуры) или платежные требования.

Поэтому порядок заполнения первичных документов при бартерных сделках и зачете взаимных требований, а также при использовании векселей, установленный п. 16 Инструкции N 39, соответствует традициям оформления первичных документов и необходимости правильного исчисления налога на добавленную стоимость.

В то же время, для крупных предприятий буквальное толкование требований п. 16 Инструкции N 39 недопустимо, поскольку это лишит их оперативности в деятельности, усилит бюрократизм аппарата управления.

У крупных предприятий подразделения, отпускающие товар, разбросаны, поэтому руководство предприятий в накладных указывает количество товаров, разрешенных к отпуску, то есть максимально допустимое значение (лимит). Фактически может быть отпущено меньшее количество товара или товар другой модификации и качества, удовлетворяющих покупателя. И крупные предприятия на основании накладных, содержащих такие показатели, как наименование покупателя, наименование товара, сорт, учетная цена и учетная сумма отпущенного товара, составляют счета-фактуры или расчетные документы (платежные требования, требования-поручения), включающие всю информацию, отвечающую потребностям как покупателей, так и налоговых органов.

Если после отпуска товаров заставлять покупателей дооформлять накладные в финансово-сбытовом отделе или бухгалтерии поставщика, это приведет к простоям транспорта и нерациональному использованию рабочего времени. Поэтому если в счете-фактуре или в платежном требовании сумма налога на добавленную стоимость выделена, необязательно выделять ее в накладной или в акте, так как в этом случае зачет взаимных требований, расчеты при бартерных поставках и с применением векселей производятся на основании счетов-фактур или платежных требований, а сами накладные и акты являются лишь документом, подтверждающим отпуск (передачу) товара (работ) или оказание услуг.

В тех случаях, когда невозможно точно определить сумму налога на добавленную стоимость, в платежных поручениях выделяется сумма налога исходя из расчетных ставок (9,09 процента - по продовольственным и детским товарам; 16,67 процента - по другим товарам).

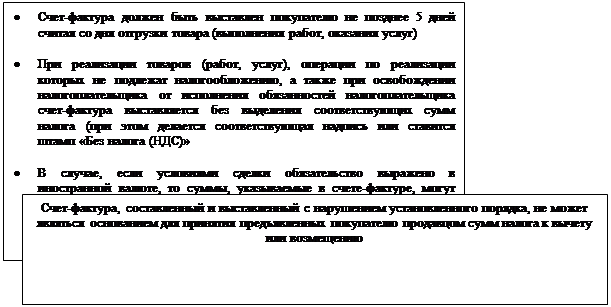

Поставщик товаров (работ, услуг) обязан выделить фактическую сумму налога в счете-фактуре, а если счет-фактура не выписан - в накладных или в акте. Зачет налога на добавленную стоимость производится на основании одного из упомянутых документов, содержащих фактическую сумму налога.

Накладные и акты, одновременно являющиеся счетами-фактурами, до 1 января 1997 года должны иметь названия "счет-накладная", "счет-акт", поскольку бухгалтерский учет задолженности ведется в разрезе каждого предъявленного к оплате счета. С 1 января 1997 года выписка счетов-фактур обязательна на основании Указа Президента РФ от 8 мая 1996 года N 685.

Требования п. 19 Инструкции N 39, в соответствии с которыми запрещено выделять в расчетных документах сумму налога на добавленную стоимость в платежном поручении в тех случаях, когда в счете-фактуре или в платежном требовании сумма налога выделена, а в накладной или в акте не выделена, противоречат не только Закону РФ от 6 декабря 1991 года "О налоге на добавленную стоимость" и п. 16 этой же Инструкции, но и здравому смыслу.

Кроме того, п. 19 Инструкции содержит внутренние противоречия. Так, если в приходно-кассовом ордере не выделена сумма налога, в соответствии с этим пунктом запрещается выделять налог и в платежном поручении, хотя два расчетных документа для оплаты одного и того же требования никогда не могут быть применены. Если же они будут использованы, во-первых, один из расчетных документов вызовет переплату и поэтому не приведет к излишнему зачету налога на добавленную стоимость; во-вторых, никакой связи между приходным кассовым ордером и платежным поручением не существует, так как платежное поручение оформляется на основании требований контрагента, оформленных в виде претензий, счетов-фактур, счетов-накладных, платежных требований и т. д.; в-третьих, приходный кассовый ордер Инструкцией N 39 в одних случаях приравнен к расчетному документу, а в других - к первичному документу, на основании которых составляются расчетные документы.

В связи с вышеперечисленным, п. 19 Инструкции N 39 подлежит корректировке. Кроме того, он должен применяться с учетом норм действующего законодательства, не только запрещающего, но и требующего выделения в расчетных документах сумм налога на добавленную стоимость при расчетах за товары (работы, услуги), облагаемые налогом на добавленную стоимость.

Действующие нормативные акты (Указ Президента РФ от 8 мая 1996 года N 685 "Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины"(в ред. от 03.04.97 N 283) и постановление Правительства РФ от 29 июля 1996 года N 914 "Об утверждении Порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость"(с изменениями и дополнениями от 2 февраля 1998 г. N 108) требуют выдачи покупателям счетов-фактур под расписку в самом бланке счета.

Это требование не всегда осуществимо, поскольку при сдаче товаров перевозчику (к примеру, для доставки груза покупателю, находящемуся за сотни километров) представитель покупателя не присутствует. В ряде случаев и представители покупателей, лично принимающие товары на складах поставщика, не всегда имеют возможность расписаться в получении счетов-фактур, поскольку рабочее время на складах, в финансовых отделах и бухгалтериях заканчивается в одно и то же время.

Для выписки счетов-фактур упомянутым Указом установлен 10-дневный срок, но представители покупателей не могут находиться в приемных поставщиков в течение 10 дней в силу лимитирования командировочных расходов и экономической нецелесообразности. Как правило, покупатели и работники самих предприятий длительное время стоят в очередях за получением виз на отпуск товарно-материальных ценностей. Повторное же участие в этом "процессе" приведет лишь к нерациональному использованию рабочего времени. Исходя из этого, счета-фактуры могут быть вручены двумя способами: под расписку на бланке счета или заказным письмом. В противном случае значительно увеличатся непроизводительные расходы, связанные с оформлением счетов-фактур, и будет нарушен принцип однократности налогообложения одного и того же объекта.

Похожие работы

... товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.[11] 1.2. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам ...

... интеллектуальной деятельности. Прекращается начисление амортизации по НМА с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. В ООО «Страховая компания» начисление амортизации отражается путем накопления сумм на отдельном счете 05 «Амортизация нематериальных активов»: Д 26, К 05. Для целей исчисления налога на ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

... по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Аудит расчетов с бюджетом по налогу на добавленную стоимость относится к разделу "налоговый аудит». Налоговый аудит НДС включает сплошное налоговое сопровождение, в том числе: – оценка правильности определения налогооблагаемой базы по НДС; – оценка правомерности ...

0 комментариев