Навигация

Расчеты с бюджетом по НДС на основе счетов-фактур

87013

знаков

2

таблицы

0

изображений

1.1.4. Расчеты с бюджетом по НДС на основе счетов-фактур

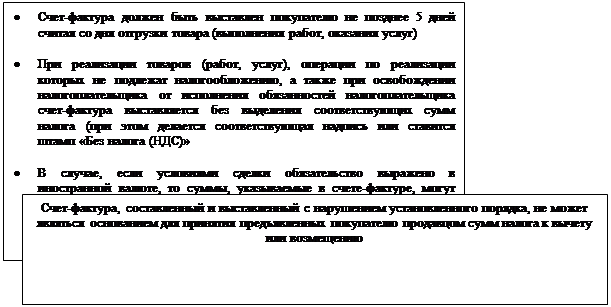

В соответствии с Указом Президента РФ от 8 мая 1996 г. № 685 предприятия всех организационно-правовых форм с 1 января 1997 г. перешли на расчеты с бюджетом по НДС на основе применения счетов-фактур.

Постановлением Правительства РФ от 29 июля 1996 г. № 914 утверждены: типовая форма счета-фактуры, порядок ведения журналов учета счетов-фактур двух видов: журнала учета выдаваемых покупателю счетов –фактур и журнала учета полученных от поставщиков счетов-фактур, форма книги продаж и книги покупок и требования к их ведению.

Механизм применения счетов-фактур изложен в письме Госналогслужбы и Минфина РФ от 25 декабря 1996г. № ВЗ-6-03/890, № 109 " О применении счетов-фактур при расчетах по НДС с 1 января 1997 г.". Уже первые месяцы работы показали, что некоторые вопросы, касающиеся практической организации работы по реализации положений, установленных данным нормативным документом, нуждаются в дополнительных разъяснениях. Из содержания письма (п.1) вытекает, что счета-фактуры являются инструментом дополнительного контроля за полнотой сбора НДС и не отменяют (а следовательно, сохраняют) все действующие формы расчетных и первичных документов, включая счета и счета-фактуры типовой формы 868 м 868а при применении счетов фактур отпадает сама собой (например, при методе расчета НДС на основе предъявленных расчетных документов). Однако если, как полагает государственная налоговая служба, счета-фактуры предназначены только для целей контроля, то возникает необходимость кроме счетов-фактур для осуществления непосредственно расчетных операций выписывать формы 868 и 868а. В этом случае это резко увеличивает объем работы за счет ее неоправданного дублирования.

Письмом Госналогслужбы (п.9) предусмотрено, что бланки счетов-фактур должны быть заранее пронумерованы, а на предприятии должен быть налажен достоверный количественный и номерной учет незаполненных бланков счетов-фактур. Это вызывает определенные трудности у тех предприятий, которые имеют филиалы, не находящиеся на отдельном балансе. Как представляется, в этом случае целесообразно вести отдельную нумерацию счетов-фактур: для филиала 1 с № 10001, филиала 2 с № 20001 и т.д., что позволит более четко осуществить контроль за использованием счетов-фактур филиалами и не нарушит общее требование обязательной нумерации.

Филиалы и подразделения предприятий, находящиеся на отдельном балансе самостоятельно реализующие товары (работы, услуги), как представляется, должны самостоятельно осуществлять всю процедуру учета счетов-фактур для целей налогообложения.

Предприятиям разрешен (п. 9) компьютерный вариант формирования счетов-фактур при обязательном соблюдении последовательности расположения и показателей формы счета-фактуры. Форма счета-фактуры утверждена постановлением Правительства и потому является унифицированной и межведомственной. Она обязательна к применению предприятиями всех организационно-правовых форм без каких-либо изменений.

Вместе с тем в письме уточнено (п. 7), что при завершении расчетного периода до истечения десятидневного срока составление счетов и их регистрация должны быть произведены в том же отчетном периоде, в котором произведена реализация товара (работ, услуг). Так, если товары отгружены после 21 числа, то все счета-фактуры должны быть выписаны текущим месяцем и зарегистрированы в текущем месяце.

Письмом (п. 3) предусмотрена как обязательная норма составление счетов-фактур в одном экземпляре (для своих целей) при получении авансов (Д-т 51, К-т 64) и средств от взимания штрафов (Д-т 51, К-т 64) и пеней (К-т субсчета 80-3), а также в двух экземплярах при безвозмездной передаче товаров, работ, услуг (Д-т счет 81 и счета 88, К-т 46), основных средств (К-т 47), нематериальных активов и прочего имущества (К-т 48). Хотя в письме Госналогслужбы и нет прямых на то указаний, но, как представляется, данная процедура должна быть соблюдена при отпуске продукции (работ, услуг) собственного производства на внутреннее потребление для непроизводственных целей (дебет счета 81, 84, 88, 96, кредит счета 46), для расчетов с работниками по оплате труда (дебет 70, кредит 46), а также при бартерных операциях (дебет 60, кредит 46).

Существует мнение, что при отражении операций использования товаров (работ, услуг) на собственные цели для расчетов по оплате труда, при безвозмездной передаче и при договоре мены (по бартеру) необходимо изменить методологию учета и отражать указанные операции с использованием счета 62 в общеустановленном порядке с регистрацией указанных операций в книге продаж.

Каждое предприятие осуществляет регистрацию выписанных счетов-фактур покупателям в книге продаж, а полученных от поставщиков - в книге покупок. К книгам обеих форм предъявляются общие требования: они должны быть прошнурованы, их страницы пронумерованы и скреплены печатью предприятия; книги подлежат хранению в течение 5 лет. Контроль за правильностью ведения осуществляет руководитель предприятия или уполномоченное им лицо. Книги ведутся для того, чтобы обеспечить получение полной и достоверной информации по НДС, начисленному за реализованные товары, работы и услуги (дебет счетов 46, 47, 48, кредит счета 68) на основе книги продаж и подлежащему зачету (дебет счета 68, кредит счета 19), на основе книги покупок или восстановлению (дебет счетов 20, 29, счета 81, счетов 84, 88, 96, кредит счета 68) по НДС, уплаченному (дебет счета 19, кредит счетов 60, 76) в соответствии с требованиями Инструкции 39 ГНС.

Ведение книги продаж имеет особенности в зависимости от того, какую учетную политику приняло предприятие для учета процесса реализации - по мере отгрузки продукции, работ, услуг (по предъявленным счетам) или по кассовому методу (по оплаченным счетам).

При учете процесса реализации по мере отгрузки (по предъявленным счетам) в книге продаж регистрируются в хронологической последовательности выписанные счета-фактуры, врученные покупателям за отгруженную продукцию (работы, услуги) и товары (дебет счета 62, кредит счета 46), основные средства (дебет счета 76, кредит счета 47) и другое имущество (дебет счета 62, кредит счета 48).

При использовании кассового метода счета-фактуры выписываются и регистрируются в книге продаж по мере поступления денег в кассу, на расчетный или валютный счет предприятия. В случае частичной оплаты товаров (работ, услуг) в книге продаж производится регистрация каждой суммы, поступившей при частичной оплате с указанием реквизитов счета-фактуры, составленного на отгрузку этого товара (работ, услуг) с пометкой "частичная оплата".

Таким образом, итоговые суммы книги продаж за отчетный период предназначены для определения подлежащего к начислению НДС (дебет счетов 46, 47, 48, кредит счета 68). В книге продаж также должны быть зарегистрированы и все авансовые поступления (дебет счетов 50, 51, 52, кредит счета 64), а также составленные предприятием счета-фактуры при безвозмездной передаче товаров (работ, услуг) (дебет субсчета 81, счета 88, кредит счета 46), основных средств и НМА (кредит счета 47) и другого имущества (кредит счета 48), передача имущества в качестве вклада в уставный капитал (дебет счета 06, кредит счетов 46, 47, 48), вклада в совместную деятельность (дебет счетов 06, 58). В дальнейшем по мере фактического отпуска товаров, выполнения работ, оказания услуг, суммы предоплаты (авансов) отражаются повторно в книге продаж сторнировочной записью и регистрируют новый счет-фактуру на всю поставку.

В ней же подлежат регистрации итоговые данные за день контрольно-кассовой машины при реализации предприятием товаров, работ, услуг населению за наличный расчет, а также бланки строгой отчетности взамен счетов-фактур в предприятиях, где услуги населению оказываются без применения контрольно-кассовых машин. Возможно, целесообразно в данном случае по итогам работы за день составить один общий счет-фактуру для его регистрации в книге продаж, хотя такая процедура письмом Госналогслужбы не предусмотрена.

По предложенной в письме схеме ведения книги продаж содержащихся в ней сведений явно недостаточно для того, чтобы ее итоговые данные использовать для начисления в бюджет НДС (дебет счета 46, кредит счета 68). Так, в книге продаж не предусмотрено отражение операций с внутренним использованием продукции (работ, услуг) на непроизводственные цели (дебет счета 81, счетов 88, 96, кредит счета 46), направленной на оплату труда (дебет счета 70, кредит счета 46), при выполнении хозяйственным способом работ по капитальному строительству. В указанных случаях начисляется НДС; представляется необходимым также составить счета-фактуры на общую сумму за месяц и зарегистрировать их в книге продаж. Это позволит избежать необходимых дополнительных выборок и сосредоточить в полном объеме сведения о свей реализации продукции.

В книге покупок регистрируются оплаченные счета-фактуры поставщиков (дебет счетов 60, 76, кредит счетов 50, 51, 52) за приобретенные основные средства и нематериальные активы (дебет счетов 07, 08, кредит счета 60 или 76), поступившие производственные запасы (дебет счета 10), МБП (дебет счета 12), товары (дебет счета 41) и оказанные услуги, потребленные на производственные цели (дебет счетов 20, 25, 26, 29, 31, 43, 89) и непроизводственные (дебет субсчета 81, счетов 88, 96).

Итоговые данные книги покупок служат основанием для зачета НДС уплаченного (дебет счета 68, кредит счета 19). Произведенные предприятием авансовые платежи в порядке предварительной оплаты товаров (работ, услуг) не отражаются в книге покупок, так как по ним не производится зачет НДС входящего (уплаченного).Это связано с тем, что принятие к зачету НДС по приобретенным товарам и материальным ресурсам осуществляется при соблюдении двух обстоятельств - оплате счетов-фактур и оприходовании товаров.

Как представляется, с целью получения более полной и достоверной информации о суммах НДС, подлежащих зачету в книге покупок, должны быть зарегистрированы также все счета-фактуры и чеки кассовых аппаратов при наличии товарных чеков за материалы, работы и услуги, оплаченные наличными из кассы (дебет счетов 60, 76, кредит счета 50) или из подотчетных сумм (кредит счета 71).

О порядке ведения журналов учета счетов-фактур. Постановлением Правительства предусмотрено наличие на каждом предприятии двух видов журналов учета счетов-фактур: журнала учета выдаваемых покупателям счетов-фактур и журнала учета полученных от поставщиков счетов-фактур. Все счета-фактуры, хранящиеся в журналах учета счетов-фактур, должны быть пронумерованы с начала года. Такая необходимость обусловлена тем, что в указанных журналах помимо счетов-фактур предусмотрено хранение и других документов, зарегистрированных в книге продаж и книге покупок, в частности таможенные декларации или их копии.

Указанные журналы следует рассматривать не как самостоятельные (дополнительные) регистрационные журналы, а как установленную форму обязательного отдельного хранения всех счетов-фактур выданных покупателям (полученных от поставщиков) в хронологическом порядке их выдачи (получения) в специальных папках (скоросшивателях).

Из всего вышесказанного можно сделать несколько выводов:

1. Предложенная в письме схема ведения счетов-фактур и их регистрации в книге продаж и покупок значительно усложнила работу предприятия, породили дублирование.

2. По предложенной схеме данные книги продаж и книги покупок не могут быть использованы для исчисления налога, так как в них не содержится всей исчерпывающей информации для начисления НДС за товары, работы и услуги и зачета НДС уплаченного.

3. Госналогслужба России совместно с Минфином, выпустив письмо "О применении счетов-фактур при расчетах по налогу на добавленную стоимость" (которое, кстати, не зарегистрировано в Минюсте России, "поправила" закон, обязав соблюдать норму, в нем не предусмотренную. К зачету по НДС начисленному не будут приниматься суммы НДС уплаченного в случае, если предприятием не ведется книга покупок и журнал. Это следует понимать так, что если предприятие не допустило ошибок в расчетах с бюджетом по НДС (правильно начислило и правильно зачло НДС входящий), но не ведет книгу покупок, то у него, во-первых, будет исключена сумма НДС входящего и, во-вторых, оно уплатит штраф в том же размере, хотя интересы бюджета соблюдены и не нарушены.

1.2. Налог на прибыль

Похожие работы

... товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.[11] 1.2. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам ...

... интеллектуальной деятельности. Прекращается начисление амортизации по НМА с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. В ООО «Страховая компания» начисление амортизации отражается путем накопления сумм на отдельном счете 05 «Амортизация нематериальных активов»: Д 26, К 05. Для целей исчисления налога на ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

... по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Аудит расчетов с бюджетом по налогу на добавленную стоимость относится к разделу "налоговый аудит». Налоговый аудит НДС включает сплошное налоговое сопровождение, в том числе: – оценка правильности определения налогооблагаемой базы по НДС; – оценка правомерности ...

0 комментариев