Навигация

Синтетический и аналитический учет движения материалов

74430

знаков

1

таблица

6

изображений

4. Синтетический и аналитический учет движения материалов.

Для учета наличия и движения производственных запасов используются следующие счета бухгалтерского учета: 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей».

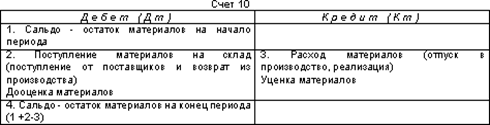

Счет 10 «Материалы» активный имеет следующую структуру:

Счет 10 «Материалы» активный имеет следующую структуру:

На счете 10 «Материалы» учитываются только материалы, принадлежащие предприятию на праве собственности, полного хозяйственного ведения, оперативного управления. Материалы, находящиеся на ответственном хранении, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», сырье и материалы заказчиков, принятые на переработку, но не оплачиваемые (давальческое сырье), учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов ведется по субсчетам: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции, детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и другим по видам материалов.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам. Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

В зависимости от принятой предприятием организации учета поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

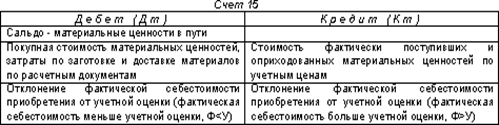

Счет 15 «Заготовление и приобретение материальных ценностей» имеет структуру:

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материальных ценностей, по которым на предприятие поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости то того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших на предприятие и оприходованных материальных ценностей.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

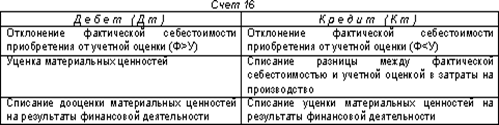

Счет 16 «Отклонения в стоимости материальных ценностей» имеет следующую структуру:

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах. Этот счет используется предприятиями, которые учитывают материалы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материальных ценностей с приблизительно одинаковым уровнем этих отклонений.

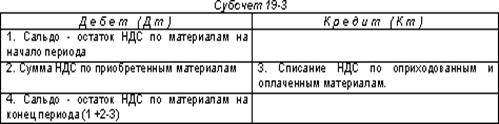

Для учета налога на добавленную стоимость, приходящегося на производственные запасы применяется субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»:

Счет 14 « Резервы под снижение стоимости материальных ценностей « предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и др. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Образование резерва отражается в учете по кредиту счета 14 и дебету счета 91. В начале периода, следующего за периодом, в котором произведено образование резерва, зарезервированная сумма восстанавливается обратной проводкой : дебет 14 и кредит 91.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования:

· оборотных ведомостей;

· сальдовым методом.

Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них - в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Учет материалов с использованием оборотных ведомостей.

П.137 Методических указаний…, утв. Приказом Минфина РФ от 28.12.2001 № 119н предусмотрено два варианта учета материалов с использованием оборотных ведомостей:

Похожие работы

... , дисциплины и других требований, чески ревизионная предусмотренных Положением о комиссия ведении кассовых операций. 1 2 3 4 3. Контроль за использованием денежных средств. 3.1. Проверка использования полученных ежедневно, гл. бухгалтер, из банка наличных денег по целевому по плану ревизионная назначению ...

... материальных ресурсов. Анализ хозяйственной деятельности предприятия (организации) эффективен и достоверен только при условии четкой организации бухгатреского учета и контроля использования материалов в производстве, позволяющих определить их фактический расход, сопоставить его с нормативнымми расходами. Поэтому возрастает значение формирования полной и достоверной учетной ...

... БД). Логическая модель данных представлена в виде ER-диаграмы на рис. 2.2. Рис 2.2 ER-диаграмма модели данных АСИС “Учет поставок” 3. Проектирование алгоритмов справочно-информационной системы учета и контроля поставок на предприятие. Алгоритмизация в самом общем виде может быть определена как процесс направленного действия проектировщика (группы ...

... конкретных виновников этих ошибок. Отсюда большое воспитательное и стимулирующее значение работы по проверке для всего коллектива работников библиотеки. 3.2 Анализ организации контроля в технологическом управлении фондами муниципальных библиотек Кировской области В рамках написания данной дипломной работы в феврале-марте 2010 года нами было организовано социологическое исследование. Целью ...

0 комментариев