Навигация

Учет НДС по поступившим материальным запасам

74430

знаков

1

таблица

6

изображений

6. Учет НДС по поступившим материальным запасам.

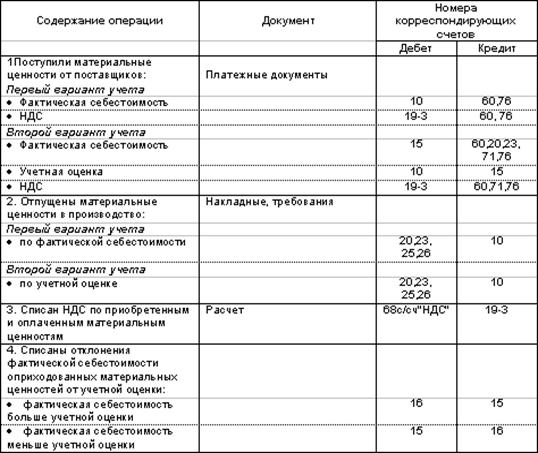

Налог на добавленную стоимость по поступившим материальным ценностям учитывается в соответствии со второй частью Налогового Кодекса.

Согласно ст. 171. Налогового Кодекса вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения или для осуществления перепродажи, приобретенных товаров.

Согласно ст. 172 налоговые вычеты предоставляются при соблюдении следующих условий:

· товары (работы, услуги) приняты к учету;

· товары (работы, услуги) оплачены;

· выписан счет-фактура.

|

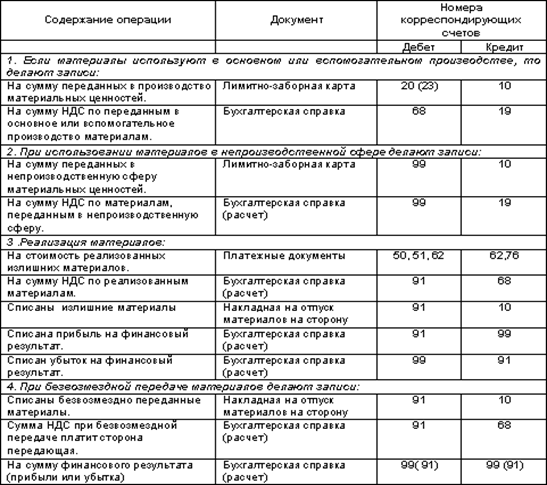

Если материалы используются при производстве продукции (работ. услуг), то сумма НДС по этим материалам относится на затраты предприятия:

7. Операции по списанию сырья и материалов.

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях :

· при передаче их в основное, вспомогательное производство;

· при использовании их в непроизводственной сфере;

· в результате продажи излишних материальных ценностей;

· при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий;

· в результате возникших стихийных бедствий;

· при недостаче, порче, хищениях;

· при обнаружении брака в производстве и т.д.

Основные проводки по списанию сырья и материалов:

Основные проводки по учету производственных запасов:

8. ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.[4]

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

С целью организации текущего контроля за сохранностью запасов, оперативного выявления возможных расхождений между данными бухгалтерского учета и их фактическим наличием по отдельным наименованиям и (или) группам в местах хранения и эксплуатации в организациях проводятся проверки.

Порядок проведения проверок, в том числе определение конкретных наименований, видов, групп запасов, подлежащих проверке, сроки проведения проверки и т.п., устанавливается руководителем организации, а также руководителями подразделений организации по поручению руководителя организации.

Порядок проведения инвентаризации запасов.

При организации работы по проведению инвентаризации проверок запасов необходимо учитывать структуру складского хозяйства, где склады (кладовые) подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. В отдельных подразделениях организации склады (кладовые) могут отсутствовать.

Отнесение складов к самостоятельным ученым единицам определяется руководителем организации по представлению главного бухгалтера (бухгалтера при отсутствии в штате должности главного бухгалтера).

В подразделениях организации, склады (кладовые) которых не являются самостоятельными учетными единицами, инвентаризация запасов на таких складах (кладовых) производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в данном подразделении.

Для проведения комплекса работ по выявлению фактического наличия запасов, сопоставлению фактического наличия запасов с данными бухгалтерского учета, документальному оформлению фактов несоответствия количества, качества, ассортимента поступающих запасов соответствующим показателям (характеристикам), предусмотренным в договорах (поставки, купли - продажи и других аналогичных документах), определению причин списания запасов и возможности использования отходов и ряда других аналогичных работ в организации создается постоянно действующая инвентаризационная комиссия.

Учитывая большой объем указанных работ, их специальный характер, в организации могут создаваться рабочие инвентаризационные комиссии.

Бухгалтерская служба организации обязана:

· осуществлять контроль за своевременностью и полнотой проведения инвентаризаций;

· требовать сдачи материалов инвентаризаций в бухгалтерскую службу;

· следить за своевременным завершением инвентаризации и документальным оформлением их результатов;

· отражать на счетах бухгалтерского учета выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета.

По результатам инвентаризаций и проверок принимаются соответствующие решения по устранению недостатков в хранении и учете запасов и возмещению материального ущерба.

Порядок учета инвентаризационных разниц.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

· излишки запасов приходуются по рыночным ценам и одновременно их стоимость относится:

· в коммерческих организациях - на финансовые результаты;

· в некоммерческих организациях - на увеличение доходов;

· суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю транспортно - заготовительных расходов, относящуюся к этому запасу. Порядок расчета указанной доли устанавливается организацией самостоятельно.

В бухгалтерском учете данная операция отражается по дебету счета "Недостачи и потери от порчи ценностей" и кредиту счетов учета запасов - в части договорной (учетной) цены запаса и дебету счета "Недостачи и потери от порчи ценностей" и кредиту счета "Отклонение в стоимости материалов" при использовании в учетной политике организации счетов заготовления и приобретения материалов или соответствующего субсчета к счетам учета запасов в части доли транспортно - заготовительных расходов.

При порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

Недостача запасов и их порча списывается со счета "Недостачи и потери от порчи ценностей":

· в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу;

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

· сверх норм - за счет виновных лиц.

В материалах, представленных руководству организации для оформления списания недостач запасов и порчи сверх норм естественной убыли, должны содержаться:

· документы, подтверждающие обращения в соответствующие органы (органы МВД России, судебные органы и т.п.) по фактам недостач, и решения этих органов,

· заключение о факте порчи запасов, полученные от соответствующих служб организации (отдела технического контроля, другой аналогичной службы) или специализированных организаций.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации, на увеличение расходов у некоммерческой организации. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Взаимный зачет излишков и недостач в результате пересортицы может производиться по решению руководства организации только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально - ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае когда при зачете недостач излишками по пересортице стоимость недостающих запасов выше стоимости запасов, оказавшихся в излишке, то указанная разница относится на виновных лиц.

Если конкретные виновники недостачи не установлены, то разницы рассматриваются как недостача сверх норм убыли и списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

В соответствии с п.4.1 Методических указаний…, утв. Приказом Минфина РФ от 13.06.1995 № 49 по имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости по формам ИНВ-18, ИНВ-19, утв. Постановлением Госкомстата РФ от 18.08.1998 № 88.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Отражение результатов инвентаризации в бухгалтерской отчетности

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бухгалтерской отчетности.[5]

Материальные запасы, утраченные (уничтоженные) в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, списываются с кредита счетов учета запасов в дебет счета "Недостачи и потери от порчи ценностей" по фактической себестоимости этих запасов с последующим отражением на счете учета финансовых результатов как чрезвычайные расходы.

Страховые возмещения, поступающие в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации.

Заключение.Данная работа посвящена бухгалтерскому учету материальных запасов. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтерский учет материально запасов для предприятий, осуществляющих хозяйственную деятельность.

В работе была описана методика ведения бухгалтерского учета материальных запасов в соответствии с утвержденными положениями и нормативными актами. Были приведены счета, с помощью которых ведется учет этих операций.

Приведенная методика ведения бухгалтерского учета материально-производственных запасов является полной и конкретизированной, что позволяет организовать четкое управление и контроль за их учетом.

По своему экономическому содержанию этот раздел для предприятий косвенно характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет материально-производственных запасов, в задачи которого входят:

· систематический контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

· своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

· контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции (работ, услуг);

· своевременный и точный расчет сумм, полученных за реализованную продукцию (работы, услуги), фактических затрат на их производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

ИСПОЛЬЗуемая литература.1. Налоговый кодекс Российской Федерации. Часть 2.

2. Федеральный закон "О бухгалтерском учете" от 21.11.96 г. N 129 - ф3.

3. Приказ Минфина РФ от 9 декабря 1998 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98"с изменениями от 30 декабря 1999 г.)

4. Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01.

5. Приказ Минфина РФ от 06.05.1999 № 32н "Об утверждении положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

6. Приказ Минфина РФ от 06.05.1999 № 33н "Об утверждении положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".

7. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению"

8. Приказ Минфина РФ 28.12.2001 № 119н "Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов"

9. Приказ Минфина РФ от 13.06.1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств"

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 г.№ 34н.

11. Постановление Госкомстата РФ от 28.01.2002 г. N 5 "Об утверждении дополнений к указаниям по применению и заполнению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России"

12. Волков Н.Г. “Учет неотфактурованных поставок и материалов, находящихся в пути” «Бухгалтерский учет 9`2002».

13. Захарьин В.Р. «Учет материалов». Учебное пособие. ДиС. 2002 г. 144 стр.

14. Кондраков Н.П. «Бухгалтерский учет». Москва. Инфра - М. 2002 г. 584 стр.

15. “Как правильно оформить первичные документы” Бератор-Пресс. 2002 г. 160стр.

[1] П.7 Методических указаний…, утв. Приказом Минфина РФ от 28.12.2001 № 119н

[2] п.3 ПБУ 5/01 утв. Приказом Минфина РФ от 09.06.2001 № 44н

[3] п. 78, Методических указаний утв. приказом Минфина России от 28.12.01 № 119н

[4] п. 21, Методических указаний утв. приказом Минфина России от 28.12.01 № 119н

[5] п. 34, Методических указаний утв. приказом Минфина России от 28.12.01 № 119н

Похожие работы

... , дисциплины и других требований, чески ревизионная предусмотренных Положением о комиссия ведении кассовых операций. 1 2 3 4 3. Контроль за использованием денежных средств. 3.1. Проверка использования полученных ежедневно, гл. бухгалтер, из банка наличных денег по целевому по плану ревизионная назначению ...

... материальных ресурсов. Анализ хозяйственной деятельности предприятия (организации) эффективен и достоверен только при условии четкой организации бухгатреского учета и контроля использования материалов в производстве, позволяющих определить их фактический расход, сопоставить его с нормативнымми расходами. Поэтому возрастает значение формирования полной и достоверной учетной ...

... БД). Логическая модель данных представлена в виде ER-диаграмы на рис. 2.2. Рис 2.2 ER-диаграмма модели данных АСИС “Учет поставок” 3. Проектирование алгоритмов справочно-информационной системы учета и контроля поставок на предприятие. Алгоритмизация в самом общем виде может быть определена как процесс направленного действия проектировщика (группы ...

... конкретных виновников этих ошибок. Отсюда большое воспитательное и стимулирующее значение работы по проверке для всего коллектива работников библиотеки. 3.2 Анализ организации контроля в технологическом управлении фондами муниципальных библиотек Кировской области В рамках написания данной дипломной работы в феврале-марте 2010 года нами было организовано социологическое исследование. Целью ...

0 комментариев