Понятие и виды основных средств

Общие требования учета основных средств

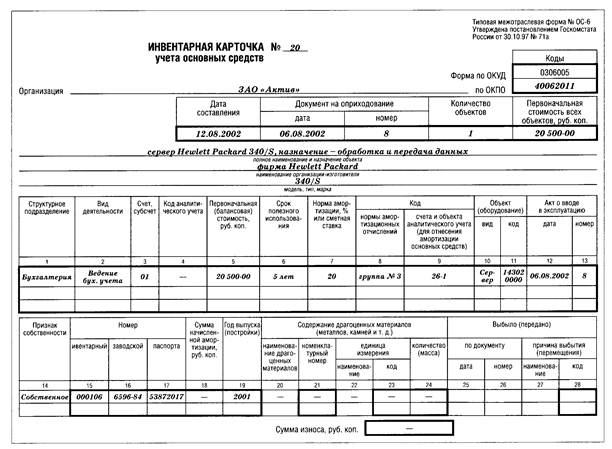

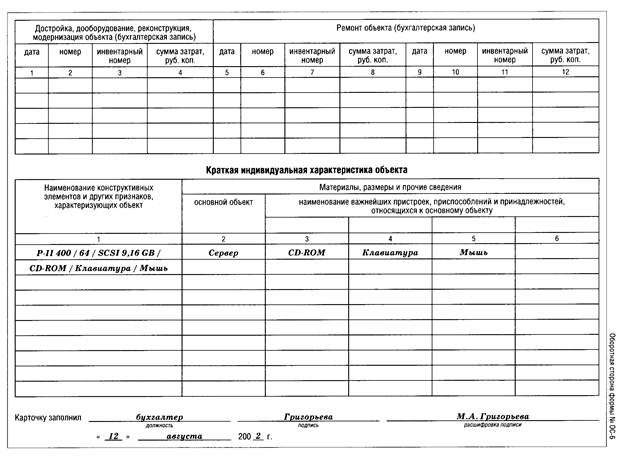

Инвентарный номер

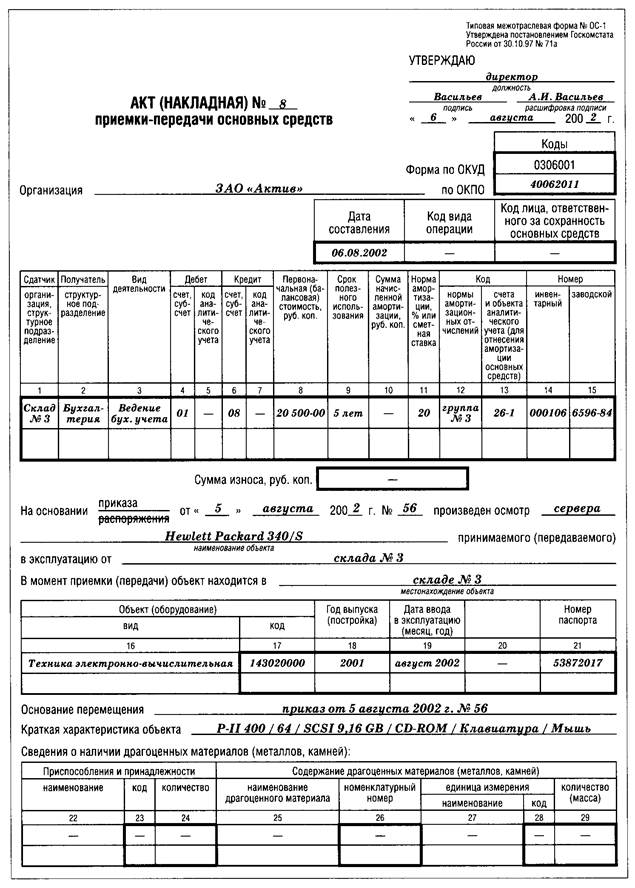

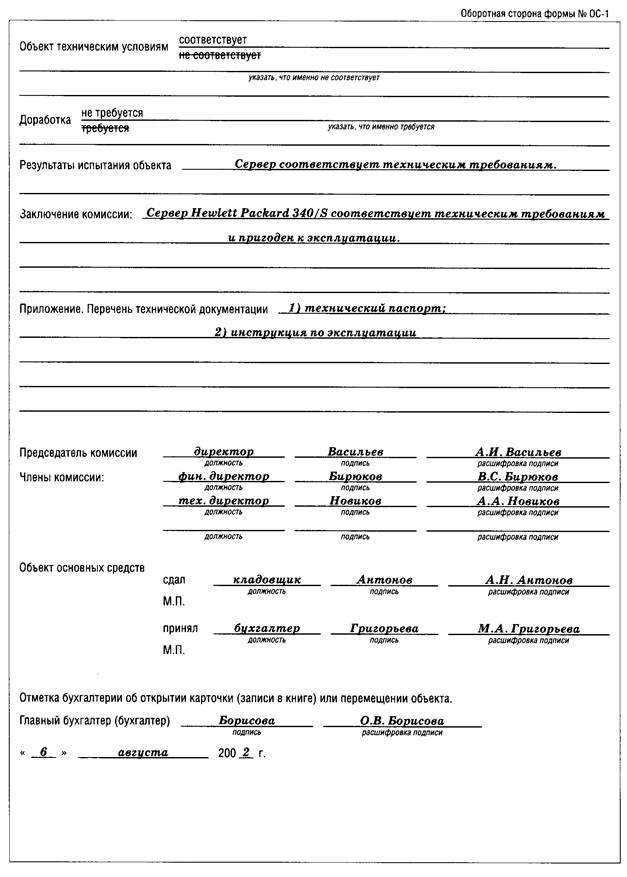

Документальное оформление и аналитический учет поступления основных средств

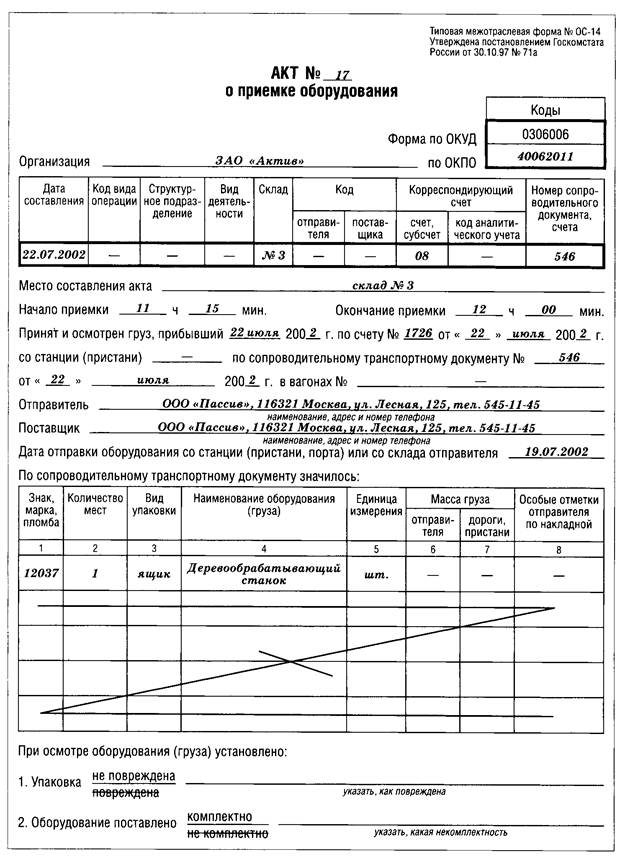

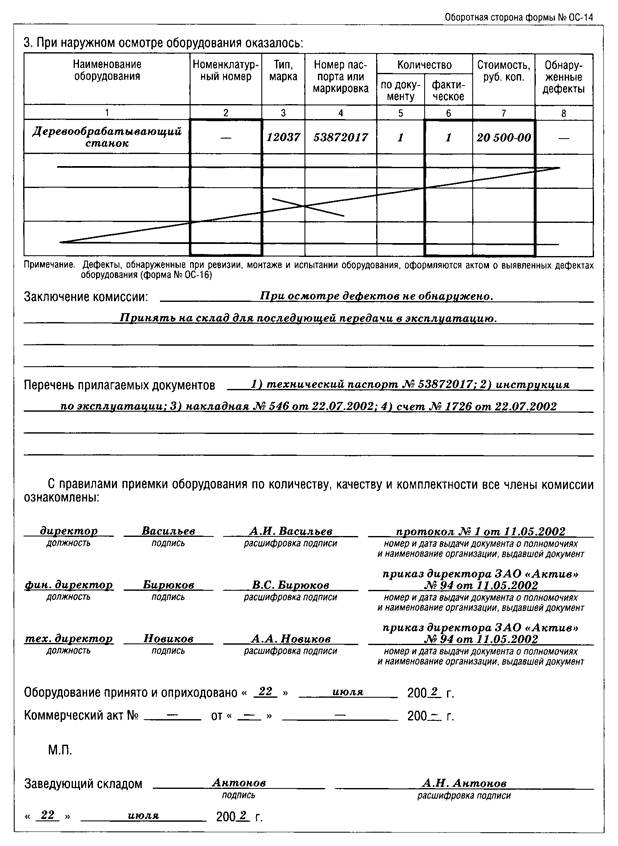

Акт о приемке оборудования (форма N ОС-14)

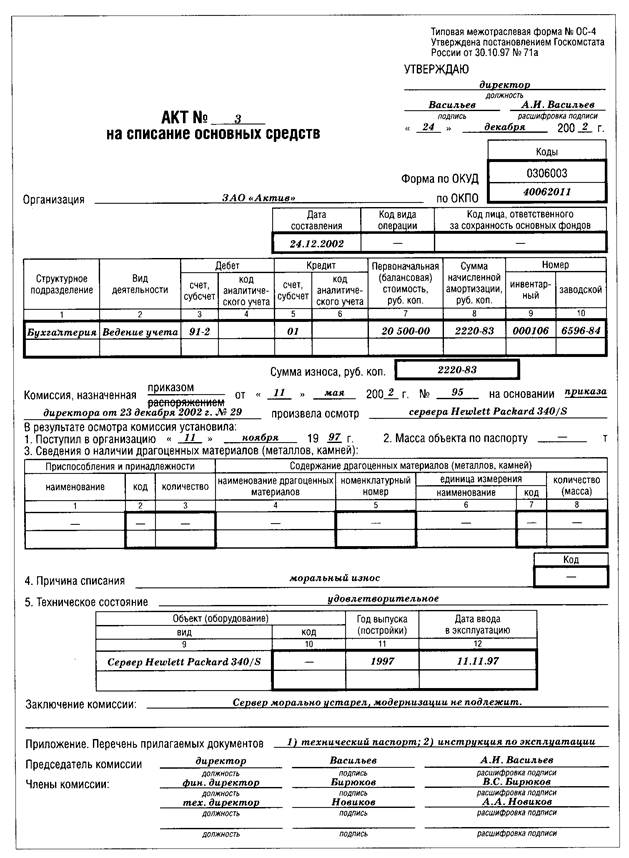

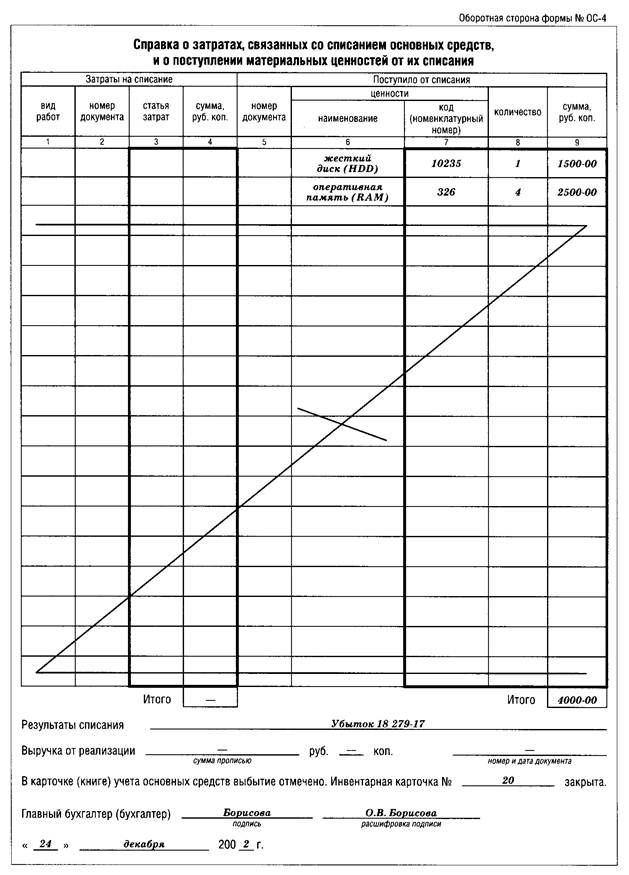

Акт на списание основных средств

Декабря 2002 года директор ЗАО "Актив" принял решение о списании вследствие морального износа сервера Hewlett Packard 340/S

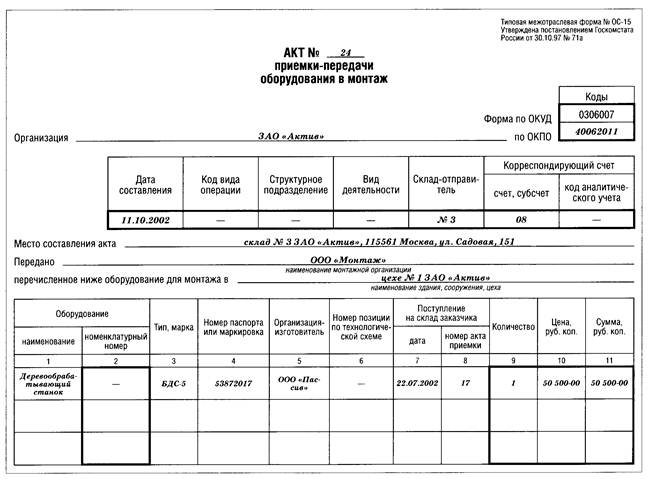

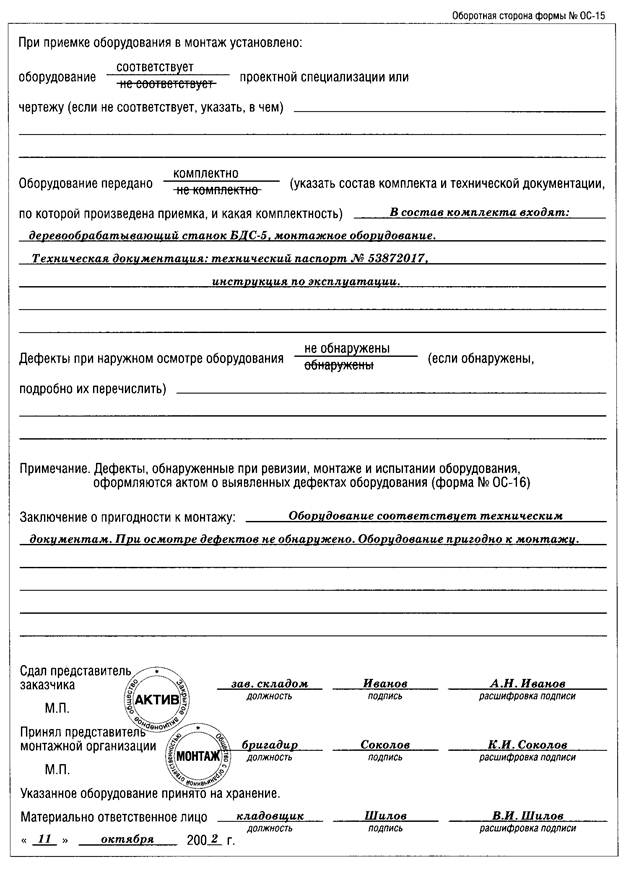

Акт приемки-передачи оборудования в монтаж (форма N ОС-15)

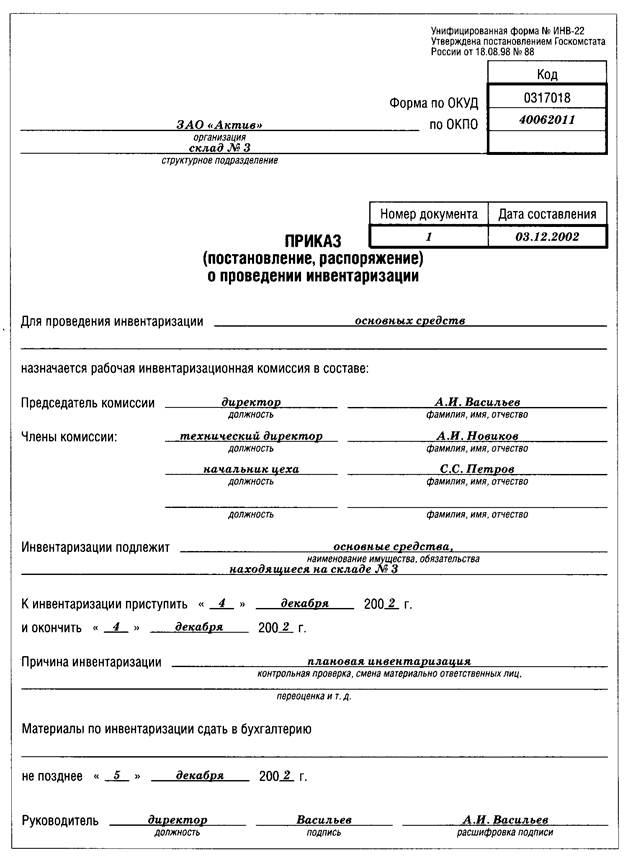

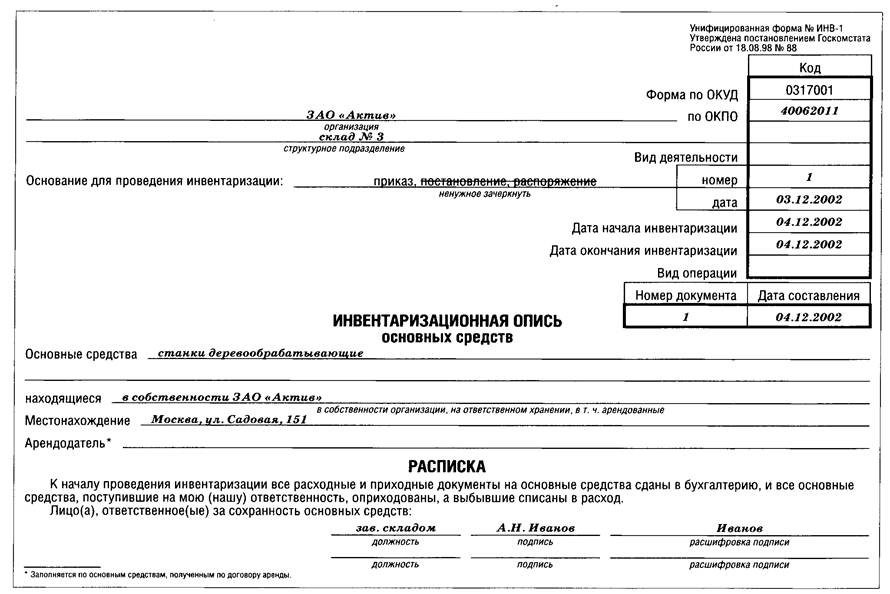

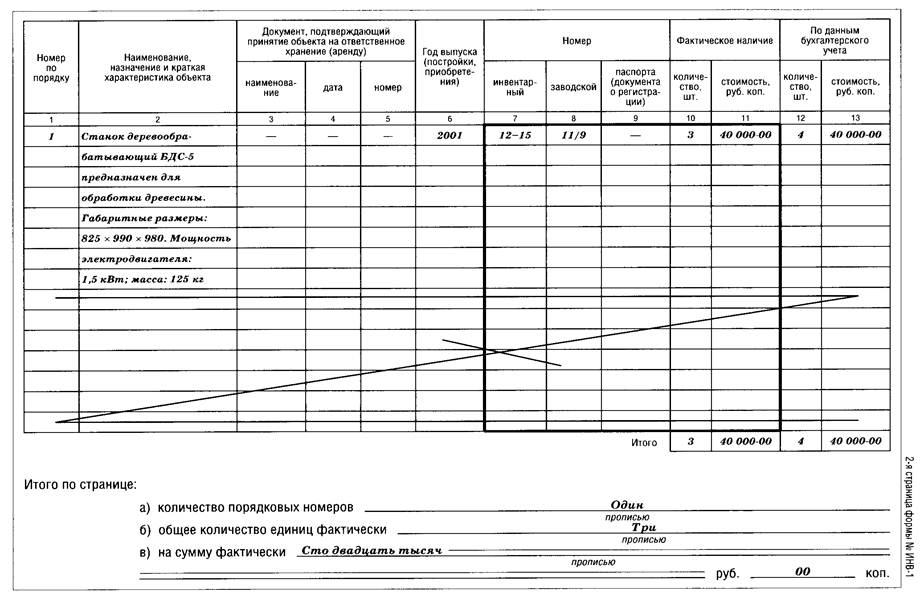

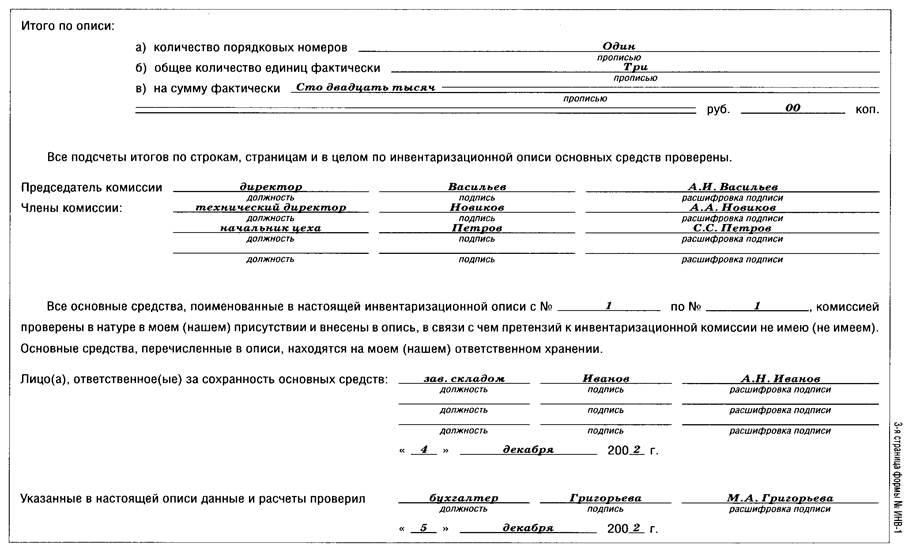

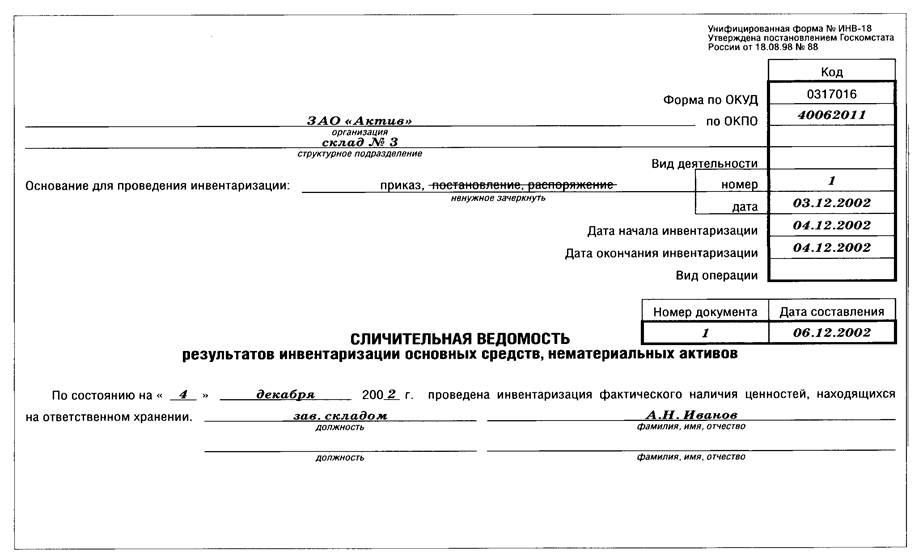

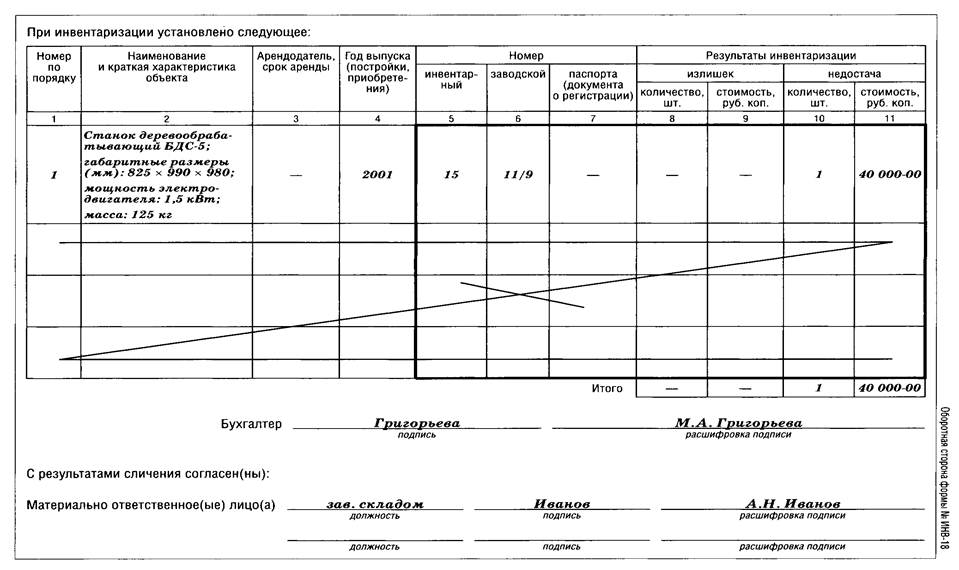

Приказ (постановление, распоряжение) о проведении инвентаризации

Срок полезного использования в учете основных средств

Навигация

Срок полезного использования в учете основных средств

Документальное оформление и аналитический учет поступления и выбытия основных средств

93051

знак

3

таблицы

20

изображений

7.2. Срок полезного использования в учете основных средств.

Под сроком полезного использования понимается период, в течение которого использование объекта основных средств призвано приносить доход, или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учету основных средств. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Примерные сроки полезного использования для всех групп основных средств приведены в постановлении Правительства РФ от 1 января 2002 г. N 1. Таким образом по отношению к основным средствам впервые применено понятие, ранее используемое только применительно к нематериальным активам. Само по себе определение срока полезного использования подразумевает применение различных способов начисления амортизационных отчислений.

Впервые раскрывается методика определения срока полезного использования объекта основных средств. В соответствии с п. 4.4 ПБУ 6/97 срок полезного использования определяется при отсутствии его в технических условиях объекта (например в таких как технический паспорт) или, при отсутствии установления в централизованном порядке, исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово - предупредительных всех видов ремонта; нормативно - правовых и других ограничений использования этого объекта (например, срок аренды).

Важно знать, что срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету и применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего его срока полезного использования, т.е. выбранный один из четырех способов начисления амортизации не подлежит изменению в течении всего срока полезного использования объекта основных средств.

7.3. Амортизация основных средств.

В процессе эксплуатации основные средства, сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Положением (стандартом) бухгалтерского учета 6/97 "Основные средства" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью.Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования (земля, на пример, срок полезного использования которой не ограничен, не подлежит амортизации).

Для начисления амортизации предприятия могут применять:

* метод равномерного списания стоимости основных средств (линейный метод);

* метод списания стоимости по сумме чисел лет срока полезного использования;

* метод уменьшаемого остатка;

* метод списания стоимости пропорционально объёму продукции;

* метод ускоренной амортизации (применяется для малых предприятий);

Равномерная (линейная) амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации. Сумма ежегодных амортизационных отчислений может быть рассчитана двумя способами.

При первом способе расчет производится делением стоимости объекта, подлежащего амортизации, на срок его полезной эксплуатации.

Например:

Стоимость объекта приобретенного предприятием “Бильбо Беггинс и К°” равна 12000 рублей, срок полезной эксплуатации 4 года, ожидаемая ликвидационная стоимость - 2000 рублей, то сумма ежегодных амортизационных отчислений составит 2500 руб. (12 000 - 2000:4).

При втором способе сумма ежегодных амортизационных отчислений определяется умножением рассчитанной годовой нормы амортизации на первоначальную стоимость объекта (за вычетом ликвидационной стоимости). В приведенном примере годовая норма амортизации составит 25% (100:4), следовательно, сумма ежегодных отчислений составит:

таблица 1

Расчет амортизации методом прямолинейного списания.

| Год | Расчет | Амортизационные отчисления | Накопленная амортизация | Балансовая стоимость |

| 0 | - | - | - | 12000 |

| 1 | ¼ х 10000 | 2500 | 2500 | 9500 |

| 2 | ¼ х 10000 | 2500 | 5000 | 7000 |

| 3 | ¼ х 10000 | 2500 | 7500 | 4500 |

| 4 | ¼ х 10000 | 2500 | 10000 | 2000 |

| Итого | 10000 |

Преимуществом метода прямолинейного списания является простота расчета и равномерность распределения суммы амортизации между учетными периодами, что обеспечивает сопоставимость себестоимости продукции с доходами от ее реализации.

Недостатком данного метода является то, что он не учитывает моральный износ основных средств, различие их производственной мощности в разные годы эксплуатации и необходимость увеличения затрат на ремонт в последние годы использования. Поэтому предприятия могут применять метод ускоренной амортизации основных средств, при котором в первые годы эксплуатации основных средств списывается большая (основная) часть их стоимости с ежегодным снижением сумм и амортизационных отчислений.

Целесообразность применения методов ускоренной амортизации объясняется тем, что наибольшая интенсивность использования основных средств приходится на первые годы их эксплуатации, когда они физически и морально являются новыми.

Кроме того, у предприятия накапливаются средства для замены амортизируемого объекта в случае его быстрого морального старения и инфляции.

Наиболее распространенными методами ускоренной амортизации основных средств является метод списания стоимости по сумме чисел лет срока полезного использования и метод уменьшаемого остатка.

При методе списания стоимости по сумме чисел лет срока полезного использования годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

В рассматриваемом примере, исходя из того, что срок службы объекта 4 года, сумма чисел лет составит 10 Þ (1 + 2 + 3 + 4).

Для определения годовой суммы амортизационных отчислений норма амортизации соответствующего года умножается на разницу между первоначальной стоимостью объекта и его ликвидационной стоимостью.

таблица 2

Расчет амортизации методом списания стоимости по сумме чисел лет срока полезного использования.

| Год | Расчет | Амортизационные отчисления | Накопленная амортизация | Балансовая стоимость |

| 0 | - | - | - | 12000 |

| 1 | 4/10 х 10000 | 4000 | 4000 | 8000 |

| 2 | 3/10 х 10000 | 3000 | 7000 | 5000 |

| 3 | 2/10 х 10000 | 2000 | 9000 | 3000 |

| 4 | 1/10 х 10000 | 1000 | 10000 | 2000 |

| Итого | 10000 |

При использовании метода уменьшаемого остатка стоимости основных средств норма амортизации умножается на коэффициент ускорения и применяется не к амортизируемой стоимости, а к остаточной стоимости объекта. Следовательно, в данном случае годовая сумма амортизации определяется путем умножения остаточной стоимости объекта основных средств на удвоенную норму амортизации, исчисленную исходя из ожидаемого срока полезного использования объекта.

Коэффициент ускорения устанавливается в соответствии с законодательством РФ и применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

В приведенном примере годовая норма амортизационных отчислений, рассчитанная методом прямолинейного списания, составляет 25%, следовательно, удвоенная норма будет равна 50%. Расчет амортизационных отчислений при использовании метода ускоренного уменьшения стоимости основных средств будет иметь следующий вид:

таблица 3

Расчет амортизации методом уменьшаемого остатка.

| Год | Расчет | Амортизационные отчисления | Накопленная амортизация (износ) | Балансовая стоимость |

| 0 | - | - | - | 12000 |

| 1 | 12000 х 50% | 6000 | 6000 | 6000 |

| 2 | (12000 - 6000) х 50% | 3000 | 9000 | 3000 |

| 3 | (6000 - 3000) х 50% | 1500 | 10500 | 1500 |

| 4 | - | 1500 | 12000 | __ |

| Итого | 12000 | - | - |

При использовании метода ускоренного уменьшения остаточной стоимости основных средств ликвидационная стоимость объекта не принимается во внимание, а сумма амортизации последнего года рассчитывается таким образом, чтобы остаточная стоимость объекта в конце периода его эксплуатации была не меньше его ликвидационной стоимости.

При методе списания стоимости пропорционально объёму выпущенной продукции для отдельных видов основных средств начисление амортизации осуществляется на основе суммарной выработки объекта за весь период его эксплуатации в соответствующих единицах измерения (количество изготовленной продукции, километров пробега, отработанных часов и др.). Основным недостатком этого метода является то, что в ряде случаев трудно определить выработку отдельных объектов основных средств.

Малые предприятия в соответствии с федеральным законом за номером 88 от 14.06.95 "О государственной поддержке малого бизнеса в Российской Федерации" могут применять ускоренную амортизацию основных производственных средств, в два раза превышающую нормы установленные для соответствующих видов основных средств. Наряду с применением ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы выше трёх лет.

Поскольку срок полезной эксплуатации основных средств основывается на предварительной оценке, его необходимо периодически пересматривать. В случае если ожидаемый способ получения экономической выгоды от актива существенно изменился, необходимо соответственно изменить и метод начисления амортизации. Изменение метода амортизации должно быть отражено в отчетности, а сумму амортизации в текущем и будущих периодах необходимо скорректировать.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем, в котором объект основных средств признается активом, и прекращается, начиная с первого числа месяца, следующего за месяцем погашения стоимости этого объекта, либо его списания в связи с прекращением права собственности. На период реконструкции, модернизации, дооборудования (достройки) и консервации (на срок более трёх месяцев) начисление амортизации основных средств приостанавливается.

Для начисления амортизации используются разработанные таблицы формы "Расчет амортизации основных средств" (для промышленных предприятий), "Расчет амортизации основных средств" (для строительных организаций), "Расчет амортизации по автотранспорту".

Данные указанных расчетов служат обоснованием для отражения в учете суммы начисленной амортизации и износа основных средств.

Для учёта амортизации используют пассивный счёт 02 "Амортизация основных средств. К этому счёту могут быть открыты два субсчёта:

02-1 "Амортизация собственных основных средств";

02-2 "Амортизация имущества сданного в лизинг".

На первом субсчёте учитывают движение амортизации основных средств принадлежащих организации на правах собственности. На втором – движение амортизации по лизингу основных средств.

Начисленную сумму по собственным основным средствам производственного назначения отражают проводкой Д20,23,35,36 К02. По основным средствам сданным в текущую аренду сумма отражается как Д99 К02, а по основным средствам непроизводственного назначения соответственно как Д29,84 К02.

При выбытии основных средств сумму амортизации по ним списывают как Д02 К91.

Аналитический учёт по счёту 02 ведут по видам и отдельным инвентарным объектам основных средств и оформляют разработочной таблицей "Расчёт амортизации основных средств".

Основные средства, приобретаемые в иностранной валюте, отражаются в учете в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции. При этом курсовая разница, возникшая в связи с изменением курса рубля с даты принятия на учет объектов основных средств до даты окончательного расчета (доплаты) за них, относится на увеличение (уменьшение) стоимости объектов основных средств.

Заключение

.

В процессе написания работы, сделан вывод, что бухгалтерский учет основных средств — очень важное направление бухгалтерского учета вообще. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

· для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

· независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

· основные средства могут оцениваться в стоимостных показателях. Они являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

· аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

· особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

· при составлении годовой отчетности на предприятии данные об основных средствах отражаются в балансе предприятия,

· отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача их стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг).

Исходя из вышесказанного, правильному и достоверному учету основных средств следует обращать особое внимание, поскольку он влияет на:

налог на имущество; себестоимость выпускаемой продукции, а, следовательно, и на политику ценообразования предприятия; льготирование налога на прибыль; эффективность работы предприятия.СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Постановление Госкомстата РФ от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (с изм. и доп. от 25 января, 2 июля, 11 ноября 1999 г., 29 декабря 2000 г., 6 апреля 2001 г., 28 января 2002 г.)

Положение по бухгалтерскому учёту “Учёт основных средств” ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н) Письмо Минфина РФ от 27.12.2001 № 16-00-14/573 “Об учёте основных средств” Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ (Приказ Минфина РФ от 29.07.1998 № 344) Методические указания по бухгалтерскому учёту основных средств (Приказ Минфина РФ от 20.07.1998 № 33н) Безруких П.С. “Бухгалтерский учёт” М:, “Бухгалтерский учёт” 2002 Волков И.О. “Экономика фирмы” М:, “Инфа-М” 2001 Кондраков Н.П. “Бухгалтерский учёт” М:, “Инфра-М” 1997 Кубатай Г. Е. Смолянин А. Г. "Отражение амортизации основных средств в бухгалтерском учёте", Москва, изд. ОЛМА-пресс, 2002 г. Соколов Я.В. “Основы теории бухгалтерского учёта” М:, “Финансы и статистика” 2000 Щадилова С. Н. "Основы бухгалтерского учёта", Москва, изд. "Дело и Сервис", 1998 г СПС «Гарант» 1990-2003гг.Приложение 1

Приложение 2 стр.1

Приложение 2 стр.2

Приложение 3 стр. 1

Приложение 3 стр.2

Приложение 4 стр 1

Акт N ____

о выявленных дефектах оборудования

—————————

| Коды |

|—————————|

Форма по ОКУД| 0306008 |

|—————————|

Организация ____________________________________ по ОКПО| |

—————————

—————————————————————————————————————————

|Дата |Код |Стру-|Вид | Код организации |

|сос- |вида |ктур-|дея- | заказчика |

|тав- |опе- |ное |тель-| |

|ления|раций|под- |ности| |

| | |раз- | | |

| | |деле-| | |

| | |ние | | |

|—————|—————|—————|—————|—————————————————|

—————————————————————————————————————————

Местонахождение оборудования ____________________________________________

город, поселок и т.д.

Организация (заказчик) __________________________________________________

наименование, адрес, номер телефона

Здание (сооружение), цех ________________________________________________

В процессе ревизии, монтажа, испытания (нужное подчеркнуть)

нижеперечисленного оборудования, изготовленного _________________________

_____________________________________________________, принятого в монтаж

наименование организации-изготовителя

по акту N _____ от "___"________ 20__ г., обнаружены следующие дефекты:

———————————————————————————————————————————————————————————————————————

|Наименование|Тип,|Номер пас-|Проектная | Дата |Обнару- |

|оборудования|мар-|порта или |организация|————————————————————|женные |

| |ка |маркировка| |изготовле-|поступле-|дефекты |

| | | | |ния обору-|ния обо- | |

| | | | | дования |рудования| |

| | | | | |на склад | |

|————————————|————|——————————|———————————|——————————|—————————|—————————|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|————————————|————|——————————|———————————|——————————|—————————|—————————|

|————————————|————|——————————|———————————|——————————|—————————|—————————|

|————————————|————|——————————|———————————|——————————|—————————|—————————|

———————————————————————————————————————————————————————————————————————

Приложение 4 стр 2

Оборотная сторона формы N ОС-16

———————————————————————————————————————————————————————————————————————

|Наименование|Тип,|Номер пас-|Проектная | Дата |Обнару- |

|оборудования|мар-|порта или |организация|————————————————————|женные |

| |ка |маркировка| |изготовле-|поступле-|дефекты |

| | | | |ния обору-|ния обо- | |

| | | | | дования |рудования| |

| | | | | |на склад | |

|————————————|————|——————————|———————————|——————————|—————————|—————————|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|————————————|————|——————————|———————————|——————————|—————————|—————————|

|————————————|————|——————————|———————————|——————————|—————————|—————————|

|————————————|————|——————————|———————————|——————————|—————————|—————————|

———————————————————————————————————————————————————————————————————————

Для устранения выявленных дефектов необходимо: __________________________

_________________________________________________________________________

подробно указываются мероприятия или работы для устранения

_________________________________________________________________________

выявленных дефектов, исполнители и сроки исполнения

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

Представитель

заказчика _________ _______ ___________________

М.П. должность подпись расшифровка подписи

Представитель

подрядчика _________ _______ ___________________

М.П. должность подпись расшифровка подписи

Представитель

организации-изготовителя _________ _______ ___________________

должность подпись расшифровка подписи

"___"__________ 20 г.

Приложение 5 стр 1

Приложение 5 стр 2

Приложение 6 стр. 1

Приложение 6 стр. 2

Приложение 7 стр.1

Приложение 7 стр.2

Приложение 8 стр.1

Приложение 8 стр.2

Приложение 9

Приложение 10 стр.1

Приложение 10 стр.2

Приложение 10 стр.3

Приложение 11 стр.1

Приложение 11 стр.2

Похожие работы

... будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на ...

... ,8 = 319003 руб. Сумма чистой прибыли распределяется по фондам специального назначения: фонд накопления и фонд потребления. 3. Формирование учетной политики предприятия 3.1 Учетная политика для целей бухгалтерского учета 1. Нормативные документы, регулирующие вопросы учетной политики предприятия: Основными нормативными документами, регулирующими вопросы учетной политики предприятия ...

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

0 комментариев