Сущность понятия "Основные средства" их классификация

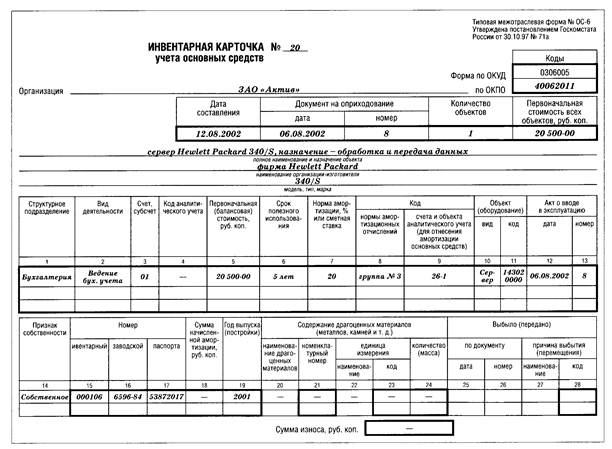

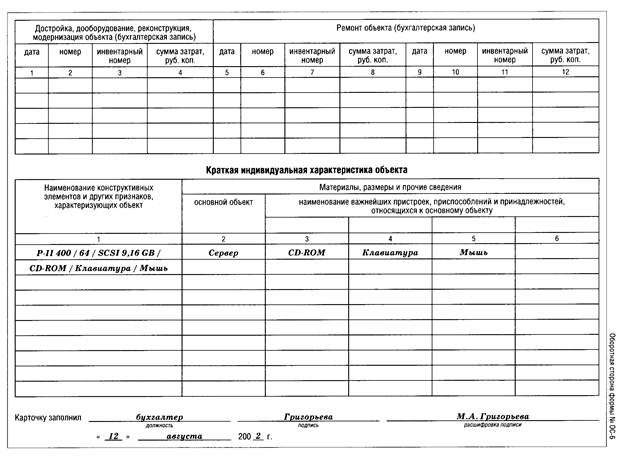

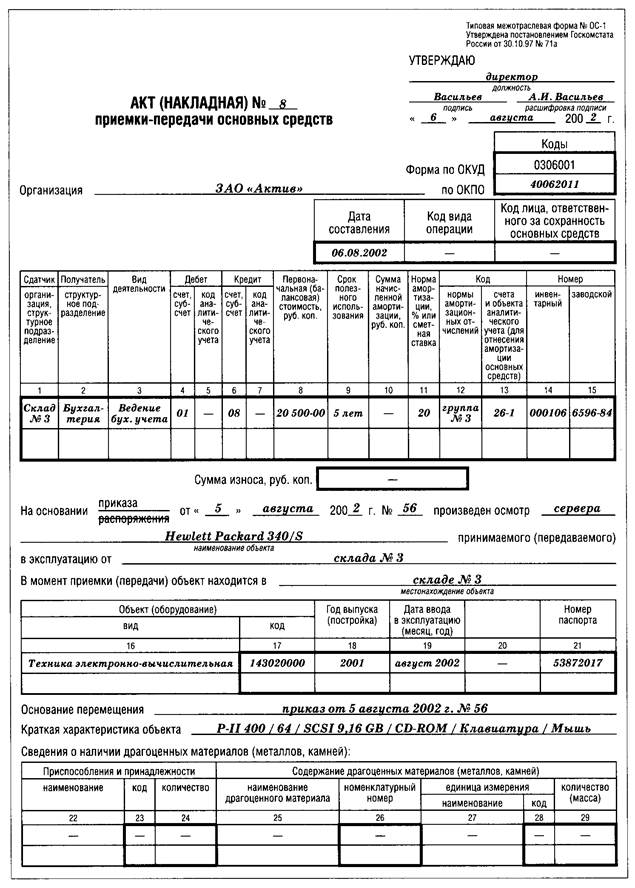

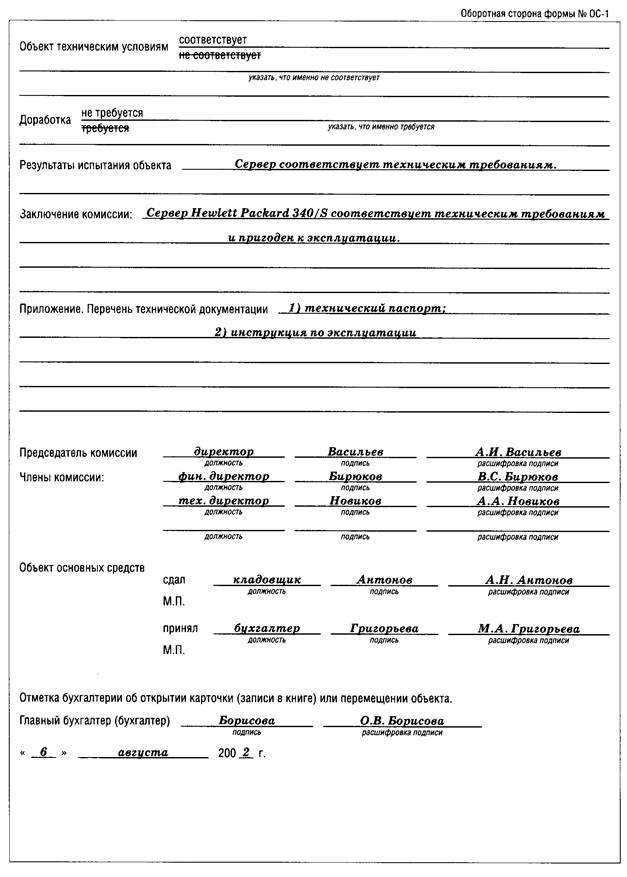

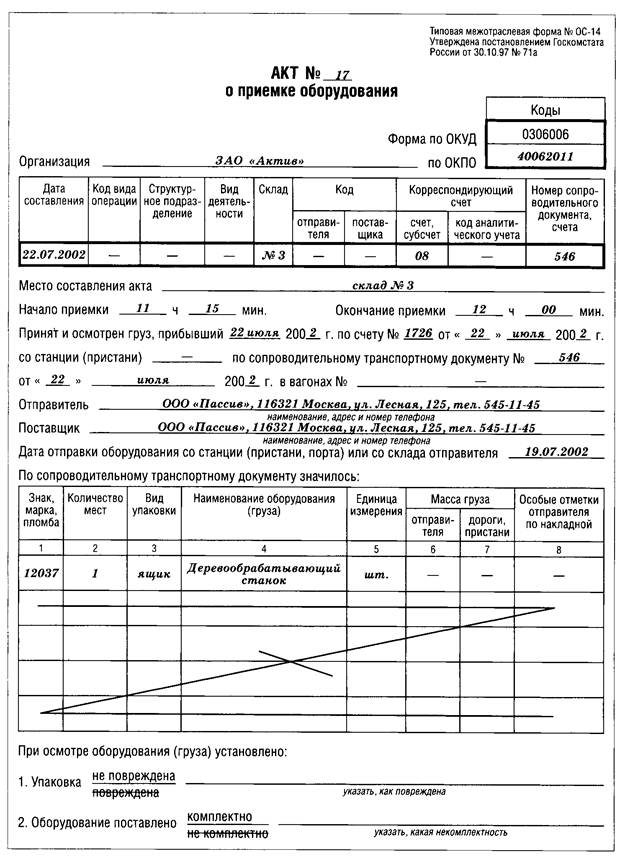

Учет основных средств и их документальное оформление

Синтетический и аналитический учёт амортизации основных средств

Синтетический и аналитический учет операций по реализации и выбытию основных средств

Синтетический и аналитический учёт аренды и лизинга основных средств

Синтетический и аналитический учет ремонта основных средств и их документальное оформление

Навигация

Учет поступления и выбытия основных средств

Учет поступления и выбытия основных средств

56019

знаков

3

таблицы

3

изображения

Министерство общего и профессионального образования РФ.

Главное управление образования Администрации Самарской области.

Самарский профессиональный лицей № 27

Курсовая работа по предмету

"Бухгалтерский учёт"

Тема:

"Учёт поступления и выбытия основных средств"

Работу выполнил: учащийся группы № 26

Якушев Дмитрий Владимирович

Работу проверил: преподаватель Климова

Галина Николаевна

Дата выдачи задания____________ Дата сдачи работы______________Дата « ________»_______________2002г.

Самара 2002.

Самарский профессиональный лицей №27.

Задание

На курсовую работу по бухгалтерскому учёту

Учащегося группы №26 Якушева Дмитрия Владимировича.

ТЕМА ЗАДАНИЯ:

"Учёт поступления и выбытия основных средств"

Курсовая работа выполняется в виде расчётно-пояснительной записки, в которой отражаются следующие вопросы:

Содержание курсовой работы:

1. Ведение;

2. Основная часть;

3. Заключение;

4. Приложение. Документация по учету поступления и выбытия основных средств.

![]()

![]() Дата выдачи дата сдачи работы

Дата выдачи дата сдачи работы

![]() Руководитель курсовой работы Климова Галина Николаевна

Руководитель курсовой работы Климова Галина Николаевна

Содержание:

1. Введение. – стр. 4

2. Раздел 1. Понятие и виды основных средств. – 7

2.1 Сущность понятия "Основные средства" и их классификация. – 7

2.2 Оценка основных средств. – 9

2.3 Учёт основных средств и их документальное оформление. – 11

2.4 Синтетический и аналитический учёт поступления основных средств. – 12

2.5 Синтетический и аналитический учёт амортизации основных средств. – 14

2.6 Синтетический и аналитический учёт операций по реализации и выбытию основных средств. – 20

2.7 Переоценка основных средств. – 21

2.8 Инвентаризация основных средств. – 21

2.9 Синтетический и аналитический учёт аренды основных средств. – 22

3. Раздел 2. Учёт ремонта основных средств. – 25

3.1 Виды ремонта основных средств. – 25

3.2 Синтетический и аналитический учёт ремонта основных средств и их документальное оформление. – 26

4. Заключение. – 29

5. Список используемой литературы. – 29

Приложение. Документация по учёту основных средств.

Введение.

Эксплуатация основных фондов и МБП сопряжена с их износом, как физическим, так и моральным. Основные фонды требуют постоянного технического обслуживания. Кроме того, для их использования необходимо проводить текущий и капитальный ремонты, осуществлять реконструкцию, модернизацию, техническое перевооружение и другие улучшения основных фондов. Все эти мероприятия требуют определенных затрат, которые нужно отразить в бухгалтерском и налоговом учете.

Прежде всего, следует дать следующие определения:

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года).[1]

Объект основных средств - законченное устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно объединенных предметов одного или различного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, в результате чего каждый предмет может выполнять свои функции, а комплекс – определенную работу только в составе комплекса, а не самостоятельно.

Если один объект основных средств состоит из частей, имеющих различный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств.

Также необходимо учесть, что ремонту и реконструкции подвергаются основные фонды и МБП. А они, в свою очередь, могут быть как собственными, так и арендованными. Причем, по арендованным основным фондам затраты на ремонт следует рассматривать отдельно с позиций арендатора и арендодателя.

Кроме того, нужно иметь в виду, что затраты на ремонт оборудования, не введенного в эксплуатацию, а также и по МБП, находящимся на складе, могут иметь место, но рассматриваются с совсем иных позиций, чем по находящимся в эксплуатации.

Ремонты могут осуществляться хозяйственным или подрядным способом, а при последнем могут быть использованы как материалы подрядчика, так и материалы заказчика (полностью или частично).

Следует также классифицировать виды ремонта:

Технологическое оборудование.

* техническое обслуживание включает в себя наблюдение за состоянием оборудования, проведение смазок и чисток, регулирование механизмов, смена масла, устранение мелких неисправностей,

* текущим ремонтом называется минимальный по объему ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов обеспечивается нормальная эксплуатация оборудования до очередного планового ремонта. К быстроизнашивающимся деталям относятся все сменные детали, срок службы которых равен или меньше межремонтного периода.

* капитальным ремонтом называется наибольший по объему вид ремонта, характеризующийся: полной разборкой, промывкой и протиркой всей деталей оборудования; ремонтом всех базовых деталей; заменой всех изношенных деталей и узлов; восстановлением некоторых деталей; проверкой на точность, мощность и производительность.

Транспортные средства.

Это ПБУ определяет порядок проведения технического обслуживания и ремонта дорожных транспортных средств и распространяется на юридические и физические лица, субъекты предпринимательской деятельности, которые осуществляют эксплуатацию, техническое обслуживание и ремонт дорожных транспортных средств (за исключением троллейбусов, мопедов и мотоциклов) независимо от форм собственности.

для средств автомобильного транспорта:

* техническое обслуживание - комплекс операций или операция по поддержанию работоспособности или исправности изделия по время использования по назначению, хранения и транспортировки;

* текущий ремонт - ремонт, который выполняется для обеспечения или восстановления работоспособности изделия и заключается в замене и (или) восстановлении отдельных частей (может выполняться заявочно или по результатам диагностирования агрегатным, обезличенным или другими методами);

* капитальный ремонт - ремонт, который выполняется для восстановления исправности и полного или близкого к полному восстановлению ресурса изделия с заменой или восстановлением каких-либо частей, в том числе базовых.

Жилые здания.

В Положении о системе технического обслуживания, ремонта и реконструкции жилых зданий в городах и селах установлены критерии отнесения работ к обслуживанию и ремонту жилых зданий.

* Текущий ремонт здания - комплекс ремонтно-строительных работ с целью восстановления его конструкций и систем инженерного оборудования, а также поддержания эксплуатационных качеств, не связанных с заменой основных технико-эксплуатационных показателей.

* Капитальный ремонт здания - комплекс ремонтно-строительных работ, связанных с восстановлением или улучшением эксплуатационных показателей, с заменой или восстановлением несущих или огораживающих конструкций и инженерного оборудования без изменения строительных габаритов объекта и его технико-экономических показателей.

Раздел 1

Понятие и виды основных средств.

Похожие работы

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев