Навигация

Инвентаризация - важнейший элемент метода бухгалтерского учета

22437

знаков

10

таблиц

1

изображение

Введение.

Главными задачами бухгалтерского учета являются:

обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативами, сметами;

формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимый для оперативного руководства и управления, а также для использования инвесторами, поставщиками, кредиторами, налоговыми и банковскими органами;

выявление внутрипроизводственных резервов, их мобилизация и эффективное использование, своевременное предупреждение негативных явлений в хозяйственно–финансовой деятельности.

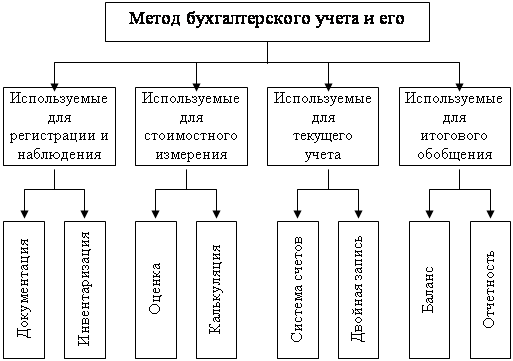

Указанные задачи решаются при ведении бухгалтерского учета с помощью различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция.

В данной работе рассматривается один из важнейших элементов метода бухгалтерского учета – инвентаризация.

Задачи инвентаризации.

Инвентаризация— способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.

Инвентаризация проводится в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Согласно этим документам предприятия (организации) обязаны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно-материальных ценностей, денежных средств, расчетов и других статей бухгалтерского баланса.

Инвентаризации подлежат и товарно-материальные ценности, не принадлежащие предприятию, такие, как ценности на ответственном хранении, полученные для переработки, арендованные основные средства и т. п., а также по каким-либо причинам не учтенные ценности.

Основными задачами инвентаризации являются:

выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных бумаг, а также объемов незавершенного производства в натуре;

контроль за сохранностью товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств;

проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности (расчетов с покупателями, по векселям полученным и др.), кредиторской задолженности (поставщикам материалов, банкам, по векселям выданным, по налогам финансовым органам и др.) и других статей баланса.

Сроки и периодичность проведения инвентаризации.

Инвентаризации проводятся в обязательном порядке:

при передаче имущества предприятия, учреждения в аренду;

при выкупе, продаже, а также преобразовании государственного или муниципального предприятия в акционерное общество или товарищество;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период наименьших остатков;

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

при установлении фактов краж, ограблений - немедленно при установлении таких фактов;

после пожара или стихийных бедствий (наводнений, землетрясений и др.) - немедленно по окончании пожара или стихийного бедствия;

при переоценке основных средств и товарно-материальных ценностей, если иное не установлено в сроки, определенные соответствующими документами.

Все эти случаи обязательного проведения инвентаризации предусмотрены Положением о бухгалтерском учете и отчетности в Российской Федерации от 20 марта 1992 г. № 10 с последующими изменениями и дополнениями.

Принятый Закон о несостоятельности (банкротстве) предприятий также предполагает необходимость проведения инвентаризации имущества предприятия-должника при проведении конкурсного производства. В практике имеют место случаи, когда происходит ликвидация предприятий без проведения соответствующей работы по выявлению фактического наличия имущества и обязательств. В такой ситуации проведение инвентаризации строго обязательно.

Инвентаризация должна проводиться в конкретные сроки, установленные в зависимости от вида и характера имущества. Эти сроки (периодичность) предусмотрены Положением о бухгалтерском учете и отчетности Российской Федерации:

основных средств - не менее одного раза в два-три года, а библиотечных фондов - не реже одного раза в пять лет;

капитальных вложений -не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 декабря отчетного года;

незавершенного производства и полуфабрикатов собственной выработки - перед составлением годового отчета и баланса, но не ранее 1 октября отчетного года и, кроме того, периодически в сроки, устанавливаемые соответствующими вышестоящими организациями;

незавершенного капитального ремонта и расходов будущих периодов - не менее одного раза в год;

готовой продукции на складах - не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 октября отчетного года;

малоценных и быстроизнашивающихся предметов - не менее одного раза в год;

нефти и нефтепродуктов - не реже одного раза в месяц;

сырья и прочих материальных ценностей - не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 октября отчетного года;

денежных средств, денежных документов, ценностей и бланков строгой отчетности - не менее одного раза в месяц;

расчетов с банками (по расчетному счету, валютному счету, другим счетам, ссудам, кредитам и т. п.) - по мере получения выписок банков, а по переданным в банк на инкассо расчетным документам - на первое число каждого месяца;

расчетов по платежам в бюджет - не менее одного раза в квартал;

расчетов с дебиторами и кредиторами - не менее двух раз в год;

остальных статей баланса - на первое число месяца, следующего за отчетным годом.

Инвентаризация в зависимости от полноты охвата проверкой имущества может быть полной и частичной. .

При полной инвентаризации проверке подлежат все виды имущества. Проводится она обязательно в конце года перед составлением годового отчета (исключение составляют некоторые виды имущества, упомянутые выше).

При частичной инвентаризации проверке подвергается один или несколько видов имущества в определенных местах хранения.

В зависимости от основания проведения инвентаризации бывают плановые и внеплановые.

Плановые инвентаризации проводятся в соответствии с Положением о бухгалтерском учете и отчетности и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов.

Внеплановые инвентаризации организуются по мере необходимости, в основном внезапно.

Порядок проведения инвентаризаций.

Порядок проведения инвентаризаций на предприятии предполагает создание постоянно действующих инвентаризационных комиссий в составе: руководителя предприятия или его заместителя (председателя комиссии); главного бухгалтера; начальников структурных подразделений (служб); представителей общественности. Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя предприятия, назначившего инвентаризацию (председатель комиссии); специалистов (экономиста, работника бухгалтерской службы, инженера, технолога, товароведа, кладовщика и др.). В состав комиссии должны включаться опытные работники, хорошо знающие инвентаризуемое имущество, порядок формирования цен, первичный учет.

В межинвентаризационный период на предприятиях (организациях) должны проводиться систематически проверки и выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки. Эти проверки и инвентаризации осуществляются по распоряжению руководителя работниками инвентаризационных групп, состоящих в штате предприятия, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, бухгалтерский учет и отчетность, а также представители общественности.

Персональный состав постоянно действующих инвентаризационных комиссий, рабочих инвентаризационных комиссий и комиссий, осуществляющих проверки и выборочные инвентаризации, утверждается приказом руководителя предприятия (организации).

Рабочие инвентаризационные комиссии:

осуществляют инвентаризацию ценностей и денежных средств в местах хранения и производства;

совместно с бухгалтерией предприятия участвуют в определении результатов инвентаризации и разрабатывают предложения по зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли;

вносят предложения по вопросам упорядочения приема, хранения и отпуска товарно-материальных ценностей, улучшения учета и контроля за их сохранностью, а также реализации сверхнормативных и неиспользуемых ценностей;

несут ответственность: а) за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя; б) за полноту и точность внесения в описи данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей, денежных средств и средств в расчетах; в) за правильность указания в описи отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, а также цены и т. п.); г) за правильность и своевременность-оформления материалов инвентаризации в установленном порядке.

Члены инвентаризационных комиссий за внесение в описи заведомо неправильных данных о фактических остатках ценностей с цепью сокрытия недостач и растрат или излишков товаров, материалов и других ценностей подлежат привлечению к ответственности в установленном законом порядке.

Основной задачей проверок и выборочных инвентаризаций в межинвентаризационный период является осуществление контроля за сохранностью товарно-материальных ценностей, выполнением правил их хранения, соблюдением материально ответственными лицами установленного порядка первичного учета.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям - контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Ко дню начала снятия фактических остатков должна быть закончена обработка всех документов по оприходованию и расходу ценностей, проведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки на день инвентаризаций.

Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись.

Складские операции в период инвентаризации не производятся; заведующий складом в данной описи дает расписку в том, что все документы склада записаны в карточку складского учета материалов и сданы в бухгалтерию организации.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная группа обязана: опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы; проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения; получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей и денежных средств.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях - заблаговременно.

Инвентаризация основных средств, сырья, материалов, готовой продукции, товаров, денежных средств и других ценностей производится по каждому местонахождению их и ответственному лицу, на хранении у которого эти ценности находятся.

Проверка фактических остатков производится при обязательном участии материально ответственных лиц (кассиров, заведующих хозяйствами, кладовых, секций, торговых предприятий и т. п.).

Наличие ценностей при инвентаризации определяется путем обязательного пересчета, взвешивания, обмера.

Наименования инвентаризуемых ценностей и объектов и их количество показываются в описях по номенклатуре и в единицах измерения, принятых в учете.

Приведем пример инвентаризационной описи:

фирма «Лада»

Инвентаризационная опись № 4 товарно-материальных ценностей

Похожие работы

... за предыдущие отчетные периоды после изменений в учетную политике). Такой вывод базируется на положениях статьи 8 Закона о бухучете, действующих положениях (стандартах) бухгалтерского учета. Раздел ІІ. Документация как метод бухгалтерского учета 2.1 Документация, ее значение и задачи Особенностью бухгалтерского учета является сплошное и непрерывное наблюдение за всеми хозяйственными ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... к уплате налогам и сборам и др. Такие организации и лица называются кредиторами. Кредиторская задолженность является привлеченными источниками. Метод бухгалтерского учета Метод бухгалтерского учета – это способы и приемы, при помощи которых отражается предмет бухгалтерского учета. Если под предметом понимается то, что обобщает бухгалтерский учет, то метод показывает, как это делается. ...

... денежных средств). Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается приказом (распоряжением и т.п.) руководителя организации. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Способы ведения бухгалтерского учета, избранные ...

0 комментариев