Организация учетной работы на предприятии

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Документация как элемент метода бухгалтерского учета

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

ЮЖНЫЙ ФИЛИАЛ

НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА БИОРЕСУРСОВ И ПРИРОДОПОЛЬЗОВАНИЯ УКРАИНЫ

«КРЫМСКИЙ АГРОТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

КУРСОВАЯ РАБОТА

ТЕМА:

Документация как элемент метода бухгалтерского учета

Работу выполнила

Студентка 3 курса, з/о,

экономического факультета,

специальность:«Учет и аудит»

Подколзина А.К.

Симферополь

2010 г.

Содержание

Введение

Раздел I. Теоретические основы исследуемой темы

1.1. Дефиниции в литературных источниках

1.2. Организация учетной работы на предприятии

Раздел IІ. Документация как элемент метода бухгалтерского учета

2.1 Документация, ее значение и задачи

2.2 Требования к содержанию и оформлению документов

2.2.1 Порядок составления и оформления документов

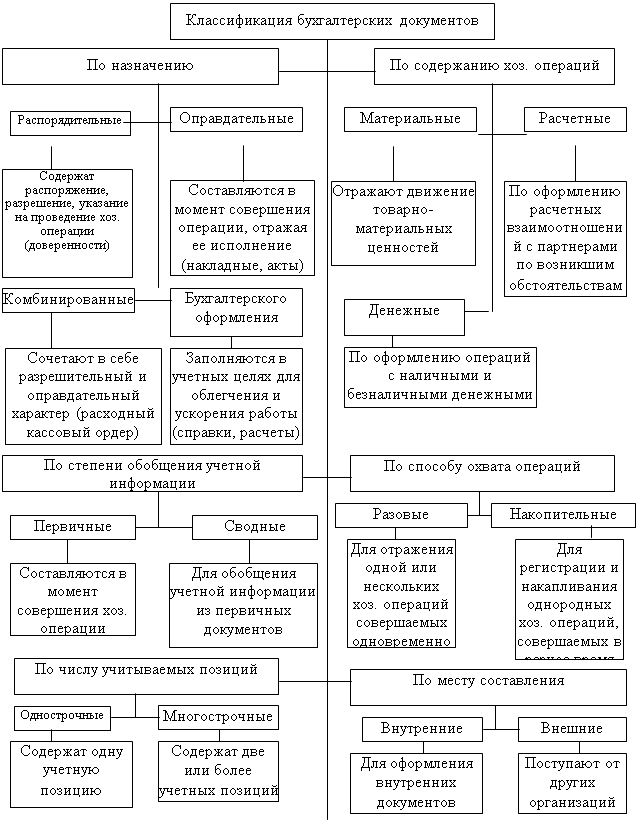

2.3 Классификация документов

2.4 Документооборот, его организация

2.5 Организация хранения документов

Раздел III. Практическая часть

Вывод

Список использованной литературы

Введение

Мною была выбрана данная тема для написания курсовой работы потому, что актуальной проблемой социально-экономического развития нашего общества на современном этапе является обеспечение сохранности хозяйственных ресурсов, их рационального и экономического использования.

Основой процветания каждой организации является бухгалтерский учет, в независимости от организационно-правовой формы организации, ее структуры, построения и рода деятельности, так как основная цель бухгалтерского учета - обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения затрагивают распределение и использование ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают упадок. Фактически каждое предприятие вливает на экономическую ситуацию в области, регионе, стране и в этом не малую роль играет бухгалтерский учет. А это означает, что от правильной организации бухгалтерского учета зависит положение любой организации.

Важную роль в этом играют методы бухгалтерского учета, а точнее документация как элемент метода бухгалтерского учета.

Цель написания данной курсовой работы: проанализировать и разобрать, что же такое документация, какова ее роль и положение в работе предприятия (организации), каковы принципы составления документации в бухгалтерском учете, а также принципы организации документооборота на предприятии (в организации).

Раздел I. Теоретические основы исследуемой темы

1.1 Дефиниции в литературных источниках

1. Бутинец Ф.Ф.Теорія бухгалтерського обліку.Ж:ПП Рута-2000. Документация – это способ первичного наблюдения и отражения объектов бухгалтерского учета, который обеспечивает сплошное и беспрерывное нблюдение за ними. Составление первичных документов является наальной стадией бухгатерского учета. Документ – это письменное свидетельство об осуществленной хозяйственной операции, которое придает юидическую силу данным бухглтерского учета. Документация выполняет роль импульса, который дает начало движению учетной инфомации.

2. Міхайлов М.Г., Глушаченко А.І., Гончар В.П., Болмат Г.А.ухгалтерській облік (теорія). К: Центр учбової літератури – 2007. Отражение хозяйственных операций в бухгалтерских документах называется документированием, а совокупность бухгалтерских документов называется документацией. Она является источником учетной информации. Те данные, которые содержатся в документах, в дальнейшей работе являются единственным основанием для отражения хозяйственных операций в текущем бухгалтерсм учете.

3. Ждан В.І., Хаустова Є.Б., Колос І.В., Бондаренко І.С. Теория Бухгалтерського обліку. К: Центр навчальної літератури -2006. На этапе наблюдения за изменением объектов учета используются документирование и инвентаризация. Наблюдение включает установление факта хозяйственной операции и дает качественную характеристику объектов учета. Оно предусматривает документирование или отражение хозяйственных операций в первичных документах, которые придают юридическую силу данным бухучета.

4. Завгородний В.П. Бухгалтерский учет в Украине с использованием национальных стандартов. К:А.С.К. – 2002. Документация – способ первичного отображения объектов бухгалтерского учета путем их документального оформления. Отражение первичных данных в документах базируется на сплошном и беспрерывном наблюдении за хозяйственными операциями. Все документы должны быть соответственно оформлены, иметь обязательные данные: дату совершения, содержание, основание хозяйственной операции, измерители, подписи лиц, ответственных за совершение хозяйственной операции.

5.Бєлоусько В.С.,Бєленкова М.І. Теорія бухгалтерського обліку.К:Мета-2002. Совокупность бухгалтерских документов, которые составляются на все хозяйственные операции, называется документацией. Документы, которые составляются в момент осуществления хозяйственных операций, называются первичными документами. Документация является важным элементом метода бухгалтерского учета.

6. Кондраков Н.П. Бухгалтерский учет М: Инфра-М, 2008. Документ – это материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве. Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в которой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов чета; юридическое обоснование бухгалтерских записей, которые делаются на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности; укрепление законности.

7. Даньків Й.Я., Остап’юк М.Я. Бухгалтерський облік. К: Знання – 2007. В документах фксируются сведения о хозяйственных операциях. При этом на каждую опеацию или группу однородных операций составляется сответствующий документ. Документы являются носителями исходящей информации, на сновании которой далее проводят экономическая группировка обобщение. Правильно и своевременно составленные документы меют юридическую силу.

8. Швец.Теорія бухгалтерського обліку. 2004. Бухгалтерский документ — письменное свидетельство определенной формы и содержания, которое содержит сведения о хозяйственной операции и является доказательством ее осуществления. Первичные документы, которые фиксируют факты осуществления хозяйственных операций, является основанием для бухгалтерского учета этих операций. Первичные документы должны быть составлены во время хозяйственной операции.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

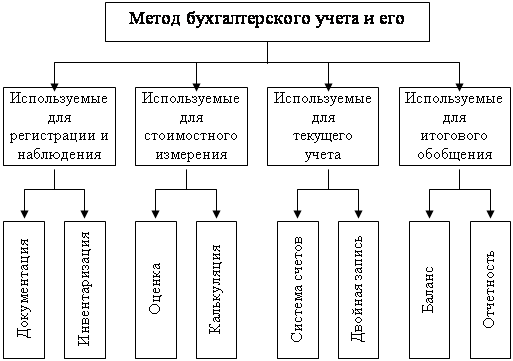

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

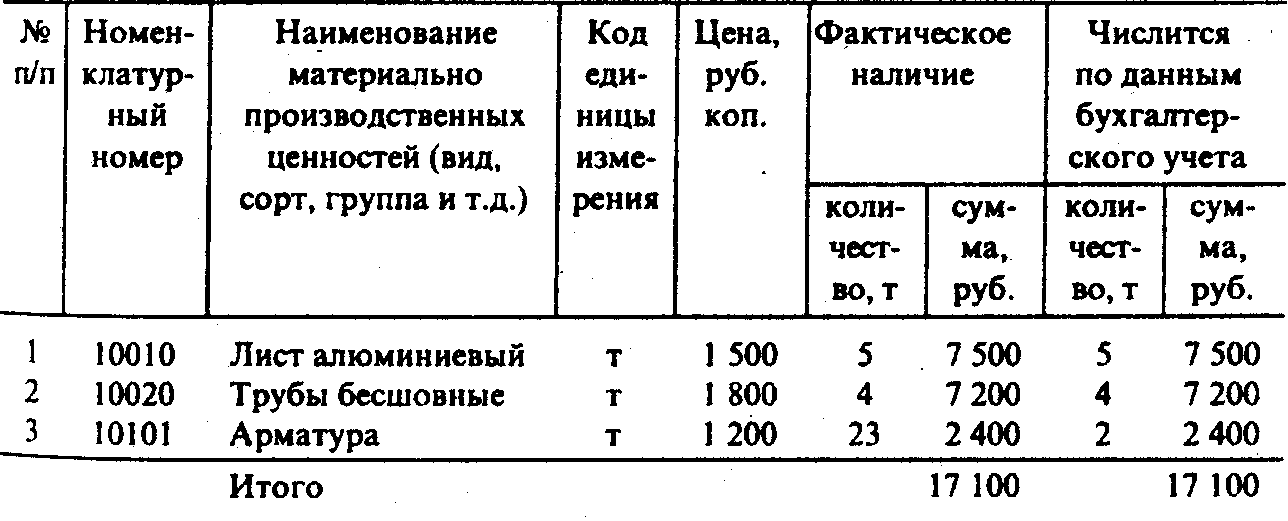

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев