Принцип періодичності. Припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності

Визначення чистого доходу (виручки) від реалізації продукції (товарів, послуг)

Підприємства упорядковуються (ранжуються) у порядку спадання рейтингової оцінки

Навигация

Методика загальної оцінки стану підприємств на ринку за даними фінанансової звітності

Методика загальної оцінки стану підприємств на ринку за даними фінанансової звітності

112151

знак

16

таблиц

7

изображений

Курсова робота

з дисципліни "Бухгалтерський облік"

на тему: Методика загальної оцінки (визначення

рейтингу) стану підприємств на ринку за

даними фінансової звітності

Київ – 2000

Зміст

Вступ 3

1. Мета та склад фінансової звітності 5

2. Призначення балансу та його структура 12

2.1 Актив балансу. Визначення, оцінка та класифікація активів 12

2.2 Пасив балансу. Загальна характеристика. 16

3. Звіт про фінансові результати 19

4. Звіт про рух грошових коштів 25

5. Звіт про власний капітал 31

6. Примітки до фінансових звітів 33

7. Порівняльна комплексна рейтингова оцінка підприємств 39

Висновки 47

Список використаної літератури 49

Додаток 1. Форма Балансу 50

Додаток 2. Форма Звіту про фінансові результати 52

Додаток 3. Форма Звіту про рух грошових коштів 54

Додаток 4. Форма Звіту про власний капітал 56

ВступДля нормального функціонування будь-якої ланки ринкової економіки потрібно, щоб учасники, які приймають рішення, мали правдиву та об’єктивну інформацію про майно, грошовий та фінансовий стан, результати роботи – прибутки, доходи чи збитки, про особливості їх досягнення (на підставі попередніх даних) як на своєму підприємстві, так і у партнерів. Таку інформацію надає система бухгалтерського обліку та звітності. Чітко налагоджений бухгалтерський облік своєчасно забезпечує потреби управління необхідною та вірогідною інформацією для виконання всебічного аналізу господарської діяльності та обгрунтування відповідних управлінських рішень.

Фінансова звітність – це найоб’єктивніше джерело відомостей про діяльність підприємства. Вона є основою для фінансового аналізу, основною метою якого є вивчення та визначення фінансового стану підприємства – важливішої характеристики фінансової діяльності підприємства. Фінансовий стан визначає конкурентоспроможність учасника економічних відносин, виступає гарантом ефективної реалізації економічних інтересів як підприємства, так і його партнерів.

Майже усі користувачі фінансових звітів підприємств використовують їх для подальшого застосування до них методів фінансового аналізу з метою прийняття рішень по оптимізації своїх інтересів, прогнозування майбутнього стану, доходів, напрямів діяльності. Тому неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства при вирішенні поточних та перспективних господарських проблем.

Для прийняття правильних управлінських рішень навіть на рівні підприємства повинні використовуватись дані, які відповідають певним правилам, вимогам і нормам, що є зрозумілими та прийнятними для користувачів. Тому закономірно виникає потреба в уніфікації вимог до фінансової інформації у рамках галузі, регіону, всієї економічної системи країни.

Процес такої уніфікації - стандартизації бухгалтерського обліку – розпочався в Україні. На сучасному етапі розвитку бухгалтерської системи України переломним, принципово важливим стало реформування бухгалтерського обліку на засадах міжнародної гармонізації та стандартизації. Методологічною Радою з питань бухгалтерського обліку розроблено ряд проектів національних стандартів бухгалтерського обліку, що відповідають Міжнародним стандартам бухгалтерського обліку (надалі МСБО). У подальшому ці стандарти лягли в основу при підготовці та затвердженні Міністерством фінансів України Положень (стандартів) бухгалтерського обліку, які є ключовими для складання фінансової звітності відкритими акціонерними товариствами та іншими учасниками фондового ринку. Фінансова звітність за МСБО запроваджена з 1 січня 1998 року у банківській системі України, з 1 січня 2000 року – у всій економічній системі.

Введення нового плану рахунків, приведення форм бухгалтерської звітності у відповідність до вимог міжнародних стандартів викликали необхідність використання і нової методики фінансового аналізу, яка відповідала б умовам ринкової економіки. Така методика потрібна для обгрунтованого вибору ділового партнера, визначення ступеню фінансової стійкості підприємства, оцінки ефективності підприємницької діяльності.

В даній роботі висвітлюються мета та склад нової фінансової звітності, а також один з напрямів її практичного використання – сучасна загальна оцінка стану підприємства на ринку.

1. Мета та склад фінансової звітностіБухгалтерська звітність підприємства являє собою систему узагальнених показників, які характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається підрахунком, групуванням і спеціальною обробкою даних поточного бухгалтерського обліку і є завершальною його стадією.

Фінансова звітність складається за єдиними формами та інструкціями Міністерства фінансів України, погодженими з Мінстатом України.

Фінансова звітність визначена Положенням (стандартом) бухгалтерського обліку (надалі П(С)БО) 1 як бухгалтерська звітність, яка відображає фінансовий стан підприємства і результати його діяльності за звітний період. Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень. Суб’єкти-користувачі звітності та їх інформаційні потреби проілюстровано у таблиці 1.

Таблиця 1.

Інформаційні потреби основних користувачів фінансових звітів

| Користувачі звітності | Інформаційні потреби |

| Інвестори, власники | Придбання, продаж та володіння цінними паперами. Участь в капіталі підприємства. Оцінка якості управління. Визначення суми дивідендів, що підлягають розподілу. |

| Керівництво підприємства | Регулювання діяльності підприємства |

| Банки, постачальники та інші кредитори | Забезпечення зобов'язань підприємства. Оцінка здатності підприємства своєчасно виконувати свої зобов'язання щодо кредитів, відсотків за ними та погашення кредиторської заборгованості. |

| Замовники | Оцінка здатності підприємства своєчасно виконувати свої зобов'язання. |

| Працівники підприємства | Оцінка здатності підприємства своєчасно виконувати свої зобов'язання перед працівниками та їх забезпечення. |

| Органи державного управління | Формування макроекономічних показників. |

Для прийняття економічних рішень користувачами фінансових звітів необхідна інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби обумовили склад фінансової звітності. За П(С)БО 1, до неї відносяться:

• баланс;

• звіт про фінансові результати;

• звіт про рух грошових коштів;

• звіт про власний капітал;

• примітки до звітів.

Інші звіти (звернення ради директорів до акціонерів, звіт керівництва компанії, звіт аудитора тощо), які включені до звітності підприємства, не є фінансовою звітністю.

Компоненти фінансової звітності відображають різні аспекти одних і тих же господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду та розкриття облікової політики та її змін, що робить можливим ретроспективний та перспективний аналіз діяльності підприємства (таблиця 2).

Компоненти фінансової звітності складаються з статей, які об'єднуються у відповідні розділи.

Форми, перелік статей фінансових звітів та їх зміст встановлений П(С)БО 2-5. Існують наступні критерії відображення статей у звітах: встановлені П(С)БО та такі, при яких перевага надається економічному змісту над юридичною формою ( існує ймовірність збільшення або зменшення майбутніх економічних вигід, пов'язаних з цією статтею; оцінка статті може бути достовірно визначена).

Перший критерій відображення статей у фінансовій звітності пов'язаний з тим, в якому звіті буде наведена стаття, — у балансі чи у звіті про фінансові результати, тобто відповідність результатів господарських операцій визначенню активів, зобов'язань, власного капіталу, доходів чи витрат, які наведені в П(С)БО 1.

Другий критерій допомагає визначитись з тим, чи результати господарської операції будуть відображені в фінансових звітах, чи тільки розкриті у примітках до них. В обох випадках мова йде лише про суттєву інформацію, тобто таку, відсутність якої може вплинути на рішення користувачів фінансової звітності.

Процес аналізу фінансової інформації на відповідність визначенню певної статті фінансових звітів та описаним критеріям називається визнанням.

Під час складання фінансової звітності повинен також завжди враховуватись фактор імовірності надходження чи втрати економічних вигод. Адже ситуація на ринку стрімко змінюється і на дату балансу вона може оцінюватися іншим чином, ніж на момент здійснення господарської операції.

Фінансова звітність має якісні характеристики. Фінансова звітність повинна надати дохідливу, доречну, достовірну та зіставну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для досягнення дохідливості інформації припускається, що користувачі мають певний рівень знань і прагнуть уважно вивчити надану інформацію. Проте можлива складність розуміння інформації, яка необхідна для прийняття економічних рішень користувачами (наприклад, про фінансові інструменти), не може вважатися підставою для виключення такої інформації зі складу фінансових звітів.

Таблиця 2

Призначення основних компонентів фінансової звітності

| Компоненти фінансової звітності | Зміст | Використання інформації |

| Баланс | Наявність економічних ресурсів, які контролюються підприємством, на дату балансу. | Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства; прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в економічних ресурсах, які підприємство, ймовірно, контролюватиме в майбутньому. |

| Звіт про фінансові результати | Доходи, витрати і фінансові результати діяльності підприємства за звітний період. | Оцінка та прогноз: прибутковості діяльності підприємства; структури доходів та витрат. |

| Звіт про власний капітал | Зміни у складі власного капіталу підприємства протягом звітного періоду. | Оцінка та прогноз змін у власному капіталі. |

| Звіт про рух грошових коштів | Генерування та використання грошових коштів протягом звітного періоду. | Оцінка та прогноз руху грошових коштів від операційної, інвестиційної та фінансової діяльності підприємства. |

| Примітки | Обрана облікова політика Інформація, не наведена безпосередньо у фінансових звітах, але обов'язкова за П(С)БО Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості. | Оцінка та прогноз: облікової політики; ризиків або непевності, які впливають на підприємство, його ресурси та зобов'язання; діяльності підрозділів підприємства, тощо. |

Для того, щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 вимагає наявність у ній даних про:

1) підприємство;

2) дату звітності та звітний період;

3) валюту звітності та одиницю її виміру;

4) відповідні показники (статті) за звітний та попередній періоди;

5) облікову політику підприємства та її зміни;

6) аналітичну інформацію щодо статей фінансових звітів;

7) консолідацію фінансових звітів;

8) припинення (ліквідацію) окремих видів діяльності;

9) обмеження щодо володіння активами;

10) участь у спільних підприємствах;

11) виявлені помилки та пов'язані з ними коригування;

12) переоцінку статей фінансових звітів;

13) іншу інформацію, розкриття якої передбачено відповідними П(С)БО.

Доречність інформації характеризується її впливом на прийняття рішень користувачами та своєчасністю.

На прийняття рішень користувачами впливає лише суттєва інформація. Суттєвість — це точка відсікання інформації, яка потрапляє до фінансової звітності, або рівень точності такої інформації. Ця точка може бути визначена на підставі як кількісних, так і якісних факторів. Суттєвість також розглядається в контексті групування статей фінансових звітів: кожна суттєва стаття розкривається окремо, а несуттєві можуть бути об'єднані, виходячи з їх економічного змісту чи функції. Тут перевага надається якісним факторам.

Фінансова звітність повинна бути підготовлена та надана користувачам у певні терміни, які визначаються чинним законодавством. У разі надмірної затримки під час надання звітної інформації вона може втратити свою доречність. За МСБО 1 (переглянутими у 1997 році) термін подання фінансових звітів не повинен перевищувати шести місяців з дати балансу (останнього дня звітного року — календарного чи фінансового).

Дані фінансової звітності є основою не тільки для оцінки результатів звітного періоду, але й для їх прогнозування. Так, інформація щодо фінансового стану та результатів діяльності часто використовується як основа для прогнозування майбутнього фінансового стану, результатів діяльності, спроможності підприємства вчасно виконати свої зобов'язання, сплатити дивіденди, тощо (див. Таблицю 2). Аналітичні потреби користувачів задовольняються завдяки відповідній структурі фінансових звітів (наприклад, у балансі статті розташовуються у порядку зростання їх ліквідності), наданню зіставної інформації за звітний та попередній періоди.

Корисною для користувачів може бути лише достовірна інформація. Достовірність досягається за відсутності суттєвих помилок та необ'єктивних (упереджених) суджень. Ступінь достовірності фінансової звітності оцінюється з допомогою аудиту.

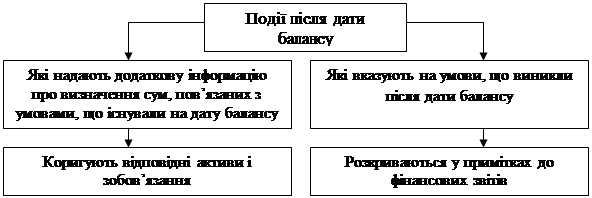

Щоб бути достовірною, інформація у фінансових звітах повинна бути також повною, зважаючи на її важливість для користувача та витрати, пов'язані з отриманням цієї інформації. Тому фінансова звітність містить примітки, які надають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. У примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після дати балансу, наприклад, оголошення дивідендів за акціями. За П(С)БО 6, непередбачені події та події після дати балансу поділяються на дві групи та коригують певні статті звітності або розкриваються у примітках (рис. 1).

Метою П(С)БО 1 є також забезпечення зіставності фінансової інформації, як наданої одним підприємством за різні звітні періоди, так і різними підприємствами. За П(С)БО 1 зіставна інформація попередніх звітних періодів має бути розкрита в фінансовій звітності як в описовому, так і в цифровому вигляді, якщо вона необхідна для розуміння фінансових звітів за поточний період.

Рис.1 Класифікація подій після дати балансу за П(С)БО 6.

Для досягнення якісних характеристик інформації, яка міститься в фінансовій звітності, під час її формування дотримуються ряду принципів.

1. Принцип автономності підприємства. Полягає в тому, що під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників — фізичних осіб. Особисте майно та зобов'язання власників не повинні відображатись у фінансовій звітності підприємства. Тому в фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов'язань власників за внесками до капіталу та розподілу власникам (у вигляді відсотків, дивідендів, вилучення капіталу тощо).

2. Принцип безперервності. Означає, що підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності, і залишатиметься таким у подальшому (принаймні протягом наступного звітного періоду). За протилежних обставин, якщо події після дати балансу свідчать про наміри підприємства припинити свою діяльність або про неможливість її продовження, підприємство не може використовувати П(С)БО як основу для підготовки своїх фінансових звітів (п.18 П(С)БО 6).

0 комментариев