Навигация

Методы бухгалтерского учета

67685

знаков

9

таблиц

0

изображений

Московский Гуманитарно-Экономический институт

Калужский филиал

Филиппова Надежда Евгеньевна

«Метод бухгалтерского учёта: документация, инвентаризация, счета и двойная запись»

Курсовая работа по дисциплине

«Теория бухгалтерского учёта»

студентки 3-го курса

группа ЭДС-97

Научный руководительДоц. к.э.н. Кокорев Н.А.

Дата сдачи:

Дата защиты: оценка:

Калуга-1999

План

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Глава I. Документация

Значение документации в бухгалтерском учёте. . . . . . . . . . . . . . . . . . 5

Реквизиты документов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Требования, предъявляемые к первичным учётным документам . . . 7

Классификация первичных учётных документов

По назначению . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

По содержанию хозяйственных операций . . . . . . . . . . . . . . . . . . . 9

По порядку составления

По способу отражения операций

По месту составления

Оформление и проверка первичных учётных документов

Учётные регистры

Классификация учётных регистров

Особенности хранения учётных регистров

Глава II. Инвентаризация

Нормативные акты, используемые при инвентаризации

Инвентаризация как метод бухгалтерского учёта

Причины инвентаризации

Причины расхождения учётных данных с фактическими

Классификация инвентаризаций

Подготовка инвентаризации

Этапы проведения инвентаризации

Инвентаризация денежных средств в кассе

Сроки инвентаризации

Глава III. Счета

Бухгалтерские счета и двойная запись

Особенности оформления счетов и их разновидность

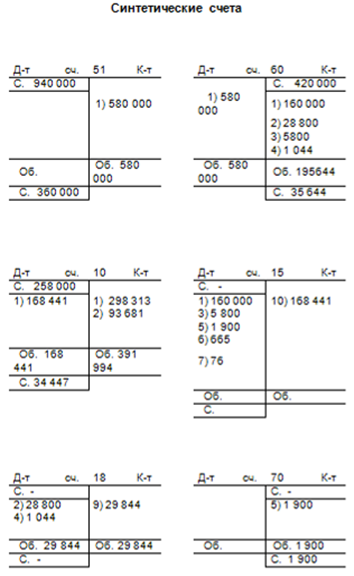

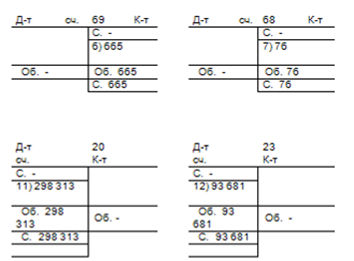

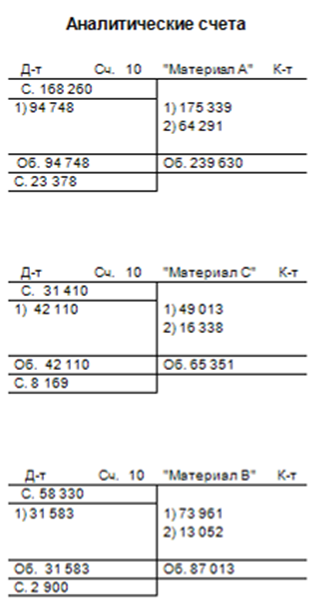

Аналитические и синтетические счета.

Заключение

Приложения

Использованная литература

ВВЕДНИЕ

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта - обеспечение аналитиков информацией необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Так как фактически любое предприятие влияет на экономическую ситуацию в области, регионе, стране. И здесь не малую роль играет бухгалтерский учёт. И значит, от правильной организации бухгалтерского учёта зависит положение любой организации.

Не мало важную роль здесь играют методы бухгалтерского учёта, а точнее документация, инвентаризация и счета.

В своей курсовой работе я хочу проанализировать и разобрать, что же такое документация, какова её роль и положение в работе предприятия (организации) и каковы принципы составления документации в бухгалтерском учёте. Ведь по закону бухгалтерские документы являются своего рода оправдательными документами, имеющими юридическую силу.1

Что касается инвентаризации, то её роль очень существенна, так как всегда важно знать каково фактическое наличие товарно-материальных ценностей на складе или денежных средств в кассе.

В этой работе я попытаюсь дать ответ на вопрос: каковы принципы инвентаризации, как и в какие сроки, она проводится, что общего в проведении инвентаризации на различных предприятиях и организациях.

И одновременно надо показать роль счетов в деятельности предприятия.

Эти аспекты и сыграли решающую роль при выборе темы курсовой - " Метод бухгалтерского учёта: документация, инвентаризация, счета и двойная запись"

I. Документация

Наиболее существенная особенность бухгалтерского учёта - это сплошное и непрерывное отражение хозяйственных операций. Это достигается при помощи документации.

Документ (с лат. - доказательство, свидетельство), а документация - это совокупность документов, с помощью которых оформляют хозяйственные операции в организациях.

1. Значение документации в бухгалтерском учёте.

Основными законами, стоящими перед бухгалтерской службой любой организации, являются:

Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного управления, а также для её использования инвесторами, кредиторами, налоговыми и финансовыми органами, банками и иными заинтересованными лицами;

Обеспечение контроля за наличием и движением имущества, использования материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами;

Своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов.

Выполнение этих задач напрямую зависит от полноты и своевременности отражения на счетах бухгалтерского учёта хозяйственных операций, осуществляемых организацией в процессе своей деятельности, что в свою очередь является следствием документального оформления совершённых операций. От правильности его выполнения зависит достоверность учётной информации, предоставляемой бухгалтерией организации её пользователям. Поэтому в организациях процессу документирования хозяйственных операций должно уделяться большое внимание со стороны не только работников бухгалтерских служб, но и работников других структурных подразделений, так как эффективность ведения бухгалтерского учёта в организациях зависит от правильной организации работы с документами, являющимися письменным подтверждением факта совершения хозяйственных операций (их юридическая доказательность).

Документ является основой для бухгалтерских записей в регистре и может использоваться в качестве доказательств при спорах возникающих между организациями, а также юридическими и физическими лицами, их также используют органы суда и арбитража.

Если в организации не создана система организации и ведения первичного учёта, то не будет эффективно работать система управления при принятии необходимых управленческих решений.

Что касается документирования хозяйственных операций с точки зрения действующего законодательства, то согласно статье 6 Федерального Закона РФ от 21.11.96 №129-ФЗ "О бухгалтерском учёте" все хозяйственные операции должны отражаться в учёте на основании оправдательных документов. При этом первичные учётные документы могут быть приняты к учёту только в том случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной документации. Таким образом, очевиден один из основных принципов ведения бухгалтерского учёта - хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места не имеет (нет объекта бухгалтерского учёта).

Кроме того, следует обратить внимание на то обстоятельство, что налоговые органы вправе привлекать к административной ответственности должностных лиц организации, виновных в ведении бухгалтерского учёта с нарушением установленного законом порядка.

Похожие работы

... бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету. Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью: контролируется наличие, движение и сохранность товарно-материальных и денежных средств; контролируется ...

... активы и др.). ЗАКЛЮЧЕНИЕ Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. В ней содержатся сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных ...

... группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация o состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Двойная запись - способ регистрации хозяйственных операций ...

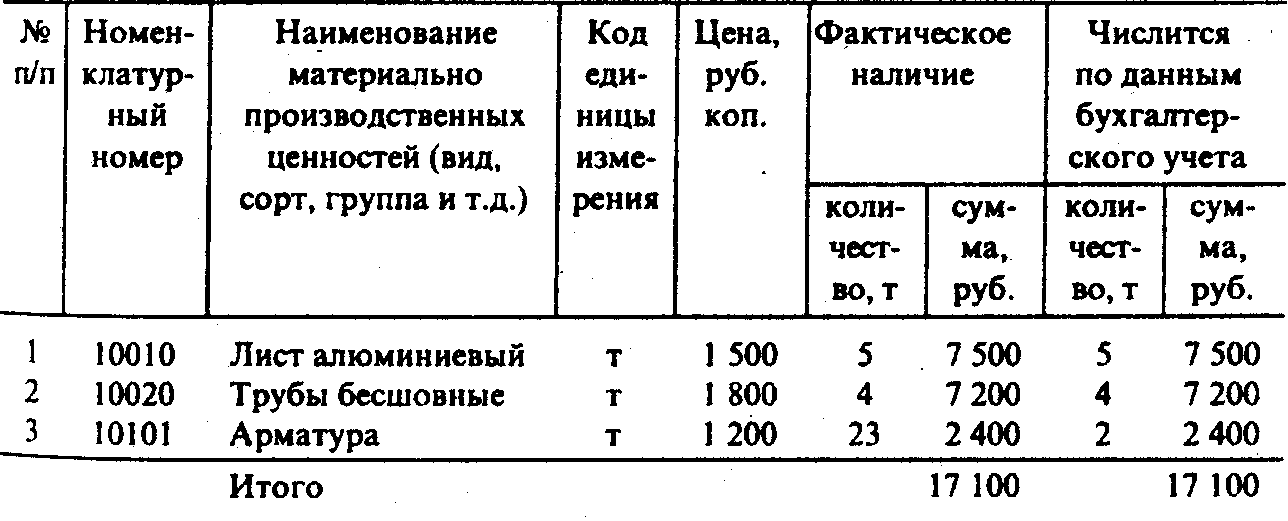

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев