Счет-фактура, которая выписывается в двух экземплярах (второй экземпляр остается у предприятия);

Применение ЭВМ в организации учета денежных средств и расчетов

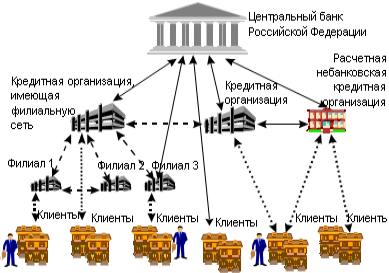

Порядок осуществления и бухгалтерский учет безналичных форм расчетов

Аудит наличных и безналичных расчетов предприятия

Аудиторская проверка операций по расчетному счету

Аудит расчетов с дебиторами и кредиторами

Навигация

Аудит расчетов с дебиторами и кредиторами

Наличный и безналичный расчет предприятий

74538

знаков

1

таблица

0

изображений

3.4. Аудит расчетов с дебиторами и кредиторами.

При проверке необходимо установить:

*правильность и обоснованность удержания по исполнительным листам в пользу других предприятий и лиц, а также своевременность перечисления удержанных сумм получателю;

*правильность расчетов с квартиросъемщиками и лицами, проживающими в общежитиях, ведомственных гостиницах, за пользование общежитиями, квартирами, гостиницами и коммунальными услугами;

* правильность расчетов за товары, проданные в кредит, наличие договоров, сроки представления поручений-обязательств покупателей, порядок погашения кредита и т.д.;

* полноту и правильность расчетов по выданным членам трудового коллектива беспроцентным ссудам. Необходимо проверить обоснованность выдачи этих ссуд, правильность оформления документов на выдачу ссуд (кроме суммы, должен быть установлен срок и порядок погашения ссуды). Особое внимание следует обратить на полноту и своевременность погашения ссуд. На практике встречаются случаи, когда ссуды умышленно своевременно не погашаются и по истечении срока исковой давности списываются за счет предприятия (один из многих способов ухода от налогообложения физических лиц);

* полноту и правильность расчетов по ссудам, выданным на индивидуальное жилищное строительство;

*правильность отражения в счете депонированной заработной платы, Необходимо сверить записи по счету 76 с записями в книге учета депонированной зарплаты. В случаях перечисления депонированной зарплаты с расчетного счета необходимо уточнить правильность указанных адресов получателей. На практике встречаются случаи, когда умышленно неправильно указывались домашние адреса получателей, а возвращенные в связи с этим переводы в кассу предприятия не приходовались. Также имеются случаи начисления оплаты труда работникам за не выполнявшиеся работы, которые депонировались и присваивались кассиром;

* своевременность и полноту начисления и поступления взносов родителей за содержание детей в детских дошкольных учреждениях;

* правильность составления бухгалтерских проводок по расчетам с дебиторами и кредиторами;

*правильность ведения аналитического учета по счетам 73; 76;

* соответствие записей аналитического учета по счету 76 записям в журнале-ордере №8, главной книге и балансе.

Журнал-ордер №8 на проверяемом предприятии не ведется.

Анализ счета 76, «Расчеты с разными дебиторами и кредиторами» по субконто «Организации», показывает какие расчеты и с какими организациями были произведены за интересующий нас период, а общий анализ счета показывает обобщенные суммы по прошедшим операциям. За время проверки по счету 76 нарушений не выявлено.

Что касается расчетов по ссудам, то предприятие не выдает ссуды на индивидуальное жилищное строительство. (Приложение 15).

Вывод:

Изучение работы с наличными и безналичными расчетами КИП-Агентства «Дело» показало, что в целом организация бухгалтерского учета по этим вопросам удовлетворительная. Учитывая результаты аудиторской проверки соблюдения предприятием порядка работы с денежными средствами по КИП-Агентству «Дело» можно сделать следующие выводы:

Полнота оприходования денежной наличности, полученной в банке, по данным предприятия соответствует выпискам банка.

Сроки сдачи выручки в банк и лимит в кассе на конец проверяемого периода не превышает установленного банком (5000 рублей).

Расходование выручки производилось только на хозяйственные нужды или на выдачу заработной платы.

Сумм произведенных расчетов наличными деньгами между КИП-Агентством «Дело» и юридическими лицами не превышает 10 тысяч рублей, что соответствует допустимым нормам.*

По ведению кассовой книги и оформлению кассовых документов нарушений не выявлено.

И отметить некоторые замечания:

а) не проставлены номера в договорах поставки («Трансмашсервис», «Бизнес-Дом»), не заполнены реквизиты со стороны заказчика («Бизнес-Дом).

б) не проставлены подписи исполнителей заказов в счетах-фактурах №№ 820, 796.

в) не соблюдена нумерация по счетам-фактурам на «Дальаудит» и «Примтелефон» (повторяется №826).

По выше перечисленным замечаниям руководителю и главному бухгалтеру предприятия КИП-Агентства «Дело» предложено в отчетном периоде исправить выявленные недочеты.

ЗАКЛЮЧЕНИЕ.

По предложенному диплому "Учет и аудит наличных и безналичных расчетов предприятия на примере КИП-Агентства "Дело" можно сделать следующие краткие выводы.

КИП-Агентство "Дело" занимается продажей специализированной литературы и СПС "Гарант". Все основные платежи предприятие производит по безналичному расчету через свой расчетный счет в МДМ-Банке, наличные же расчеты в основном применяются только с покупателями.

Фирма кассовых аппаратов не имеет и поэтому оформляет продажу первичными документами: приходными кассовыми ордерами и счетами- фактурами, так как ведет торговые отношения только с юридическими лицами, а это значительно снижает размер ежемесячной выручки. Если же КИП-Агентство "Дело" начнет работать не только с юридическими, но и с физическими лицами, что особенно актуально для такого товара как книги, то это резко повысит объем продаж, а, следовательно, и размер выручки.

Необходимо отметить, что фирма производит расчеты наличными с покупателями и заказчиками и другими только до 10000 рублей.

Лимит кассы предприятия на конец дня, установленный МДМ-Банком равен 5000 рублей. Все денежные средства, превышающие этот лимит сдаются в банк в виде торговой выручка.

Один раз в год банк проводит проверку ведения кассового учета на предприятии.

Предварительное ознакомление с данными годовой отчетности КИП-Агентства "Дело" показало, что совокупное увеличение денежных средств за 1998 год составило 552 тысячи рублей. Это произошло за счет повышения денежных поступлений от покупателей. А изучение дебиторской и кредиторской задолженности показало, что на конец года она составили 41 и 237 тысяч рублей соответственно. Чтобы добиться снижения размера дебиторской и кредиторской задолженности необходимо предприятию увеличить количество актов сверки дебиторов и кредиторов - это повлечет за собой строгий контроль за происходящими взаимными неплатежами.

На предприятии бухгалтерский учет автоматизирован с помощью программы "1С- Бухгалтерия", но в силу своей специфики для большей автоматизации учета и расчетов с поставщиками, покупателями и заказчиками, а также внутреннего учета движения товаров следует начать применение такой компьютерной программы, как "1С-Торговля".

Исследование системы учета показало, что фирма текущих и валютных счетов не имеет. Прием и выдача денег или безналичные перечисления КИП-Агентство "Дело" осуществляет через банк с помощью платежных поручений, объявлений на взнос наличными и чеками.

Ведение наличных форм расчетов предприятия поставлено в соответствии c Инструкцией банка России от 4 октября 1993 года "О порядке ведения кассовых операций в РФ". Следует отметить, что за всю свою деятельность КИП-Агентство «Дело» ни разу не было оштрафовано за порядок ведения кассовых операций.

Безналичные формы расчетов на предприятии основаны на Положении "О безналичных расчетах в Российской Федерации" (утверждено Центробанком РОФСР 9 июля 1992 года № 14 и Гражданским кодексом РФ). Фирма имеет свой расчетный счет в МДМ-Банке, который она открыла в сентябре 1998 года. Текущих, валютных и специальных счетов КИП-Агентство «Дело» не имеет. Аккредитивами не пользуется.

Правильное ведение наличных и безналичных форм расчетов на предприятии подтверждено проведенной аудиторской проверкой.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Гражданский кодекс Российской Федерации. Часть 1 и 2

2. Инструкция о порядке открытия и ведения уполномоченными банками счетов нерезидентов в валюте Российской Федерации. Утверждена Центробанком России 16 июля 1993г. № 16.

3. Инструкция о безналичных расчетах. Утверждена Центробанком РФ от 9 июля 1992г. № 14.

4. Инструкция о расчетных, текущих и бюджетных счетах открываемых в учреждениях Госбанка СССР. Утверждена Госбанком 30 октября 1986г. № 28 (с последующими изменениями и дополнениями).

5. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов Российской Федерации от 13 июня 1995г. № 49.

6. О годовой бухгалтерской отчетности организации Приказ Минфина РФ от 12 ноября 1996г. № 97. Приложения 1,2 к приказу Минфина РФ от 12 ноября 1996г. № 97.

7. О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением. Закон Российской Федерации от 18 июня 1993г. № 5215-1.

8. О Центральном банке Российской Федерации. Федеральный закон РФ от 2 декабря 1990г. № 394-1.

9. О мерах по выполнению сборов налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения. Указ Президента РФ от 18 августа 1996г. № 1212.

10. Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами. Письмо ЦБ РФ от 29 сентября 1997г. № 525.

11. Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей. Указ Президента РФ от 23 мая 1994г. № 1006.

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Министерства финансов от 1 ноября 1991г. № 56 и рекомендованы для применения на территории управления Российской Федерации письмом Министерства экономики и Министерства финансов РСФСР от 19 декабря 1991г. № 18-5 с изменениями, утвержденными приказом Министерства финансов Российской Федерации от 28 декабря 1994г. № 173, от 28 июля 1995г., № 81 и от 17 февраля 1997г. № 15

13. Положение о правилах организации наличного денежного обращения на территории РФ. ЦБ РФ от 5 января 1998г. № 14-П

14. Положение по бухгалтерскому учету "Учет имущества и обязательств, стоимость которых выражена в иностранной валюте". Утверждено приказом Министерства финансов Российской Федерации от 13 июня 1995г. № 50.

15. Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 26 декабря 1994г. № 170.

16. Положение по применению контрольно-кассовых машин при осуществление денежных расчетов с населением и Перечень отдельных категорий предприятий, которые могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин. Утверждено Постановлением Совета Министров-Правительства РФ от 30 июля 1993г. № 745.

17. Порядок ведения кассовых операций в Российской Федерации. Инструкция Центрального банка РФ от 4 октября 1993г. № 18.

18. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996г. № 129-ФЗ.

19. Абашина А.М., Маковский А.А., Симонова М.Н., Талье И.К. «Бухгалтерский учет на производстве», М.;1998 г. – 374 с.;

20. Алборов Р.А. «Аудит в организациях промышленности, торговли и АПК», М.; 1998 г. - 464 с.;

21. Барышников Н.П. «Бухгалтерский учет, отчетность и налогообложение» Том I, II, М.; 1998г. – 400, 432 с.;

22. Верховцев А.В. «Делопроизводство в бухгалтерии» М.; 1999г. – 122,с.;

23. Камышанов П.И. «Бухгалтерский учет и аудит», М.;1998 г. – 319 с.;

24. Канцепольский В.Б. «Бухгалтерский учет для начинающих», М.;1999 г. – 110 с.;

25. Кирьянова З.В. «Теория бухгалтерского учета», М.;1999 г. – 254 с.;

26. Козлов Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. «Бухгалтерский учет»,М; 1998г. – 567с.

27. Кондраков Н.П. «Бухгалтерский учет», М.;1999 г. – 584 с.;

28. Кондраков Н.П. «Самоучитель по бухгалтерскому учету», М.;1998 г. – 415 с.;

29. Ковалев А.И., Привалов В.П. «Анализ финансового состояния предприятия», М.; 1997 г. – 192 с.;

30. Ларионов А.Д. «Сборник задач по бухгалтерсому учету», М.; 1998 г. – 295 с.;

31. Никитин В.М., Никитина Д.А., Самохвалова Ю.Н., Кондраков Н.П. «Схема корреспонденции счетов», М.;1999 г. – 111 с.;

32. Подольский В.И., Поляк Г.Б., Савин А.А., Сотникова Л.В. “Аудит”, М.; 1997г. – 432 с.;

33. Пошестник Е.Б., Мейксин М.С. «Бухгалтерский учет совремненной производственной компании», М.-С-П.;1998 г. – 412 с.;

34. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», М.; 1998 г. – 498 с.;

35. Терехов А.А. «Аудит», М., 1998г. – 511с.;

36. Тяжких Д.С. «Бухгалтерский учет», С-П.;1998 г. – 380 с.;

37. Ульянов И.П., Попова Л.В. “БУХУЧЕТ”, М.; 1999 г. – 292 с.;

38. Щадилова С.Н. «Основы бухгалтерского учета», М.;1998 г. – 558 с.;

39. Энтони Р.Н. «Самоучитель по бухучету»,М.1998г.,-299с

40. Справочно-правовая Система “Гарант-МАКСИМУМ”.

* Инструкция о безналичных расчетах. Утверждена Центробанком РФ от 9 июля 1992г. № 14.

* Положение о правилах организации наличного денежного обращения на территории РФ. ЦБ РФ от 5 января 1998г. № 14-П

* . Положение по применению контрольно-кассовых машин при осуществление денежных расчетов с населением и Перечень отдельных категорий предприятий, которые могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин. Утверждено Постановлением Совета Министров-Правительства РФ от 30 июля 1993г. № 745.

1 Указание Центробанка России от 29.09.97г. № 525

* О годовой бухгалтерской отчетности организации Приказ Минфина РФ от 12 ноября 1996г. № 97

* Инструкция о расчетных, текущих и бюджетных счетах открываемых в учреждениях Госбанка СССР. Утверждена Госбанком 30 октября 1986г. № 28

* Указание Центробанка России от 29.09.97г. № 525.

* Указ Президента РФ от 20 декабря 1994 г. №2204 "Об обеспечении правопорядка при

осуществлении платежей по обязательствам за поставку товаров (выполнения работ или оказания услуг)" СПС «Гарант».

*Указание Центробанка №525 от 29.09.1997года

Похожие работы

... векселям и др. (исходя из требований нормативных актов). Глава 3. АНАЛИЗ НАЛИЧНЫХ И БЕЗНАЛИЧНЫХ РАСЧЕТОВ ОАО «БРАСОВСКАЯ МЕБЕЛЬНАЯ ФАБРИКА» С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ 3.1 КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «БРАСОВСКАЯ МЕБЕЛЬНАЯ ФАБРИКА» Характеристика организационной структуры предприятия Открытое акционерное общество «Брасовская мебельная фабрика» учреждено в соответствии с ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... договором между банком и клиентом. Второй принцип - свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банка в договорные отношения. Этот принцип направлен на утверждение экономической самостоятельности всех субъектов рынка, на организацию договорных и расчетных отношений и на повышение их материальной ответственности за ...

... для извещения бенефициара об открытии аккредитива в его пользу. Четвертый экземпляр аккредитива возвращается приказодателю в подтверждение приема аккредитива к исполнению. Преимущества данной формы безналичных расчетов: гарантия платежа поставщику; контроль за выполнением условий поставки и условия аккредитива банками. Недостатки: сложный документооборот; отвлекаются средства от хозяйственного ...

0 комментариев