Навигация

З М І С Т

| Вступ……………………………………………………………………......... | 3 | ||||

| Розділ I | Характеристика необоротних активів та їх відображення в бухгалтерському балансі............................................................... | 4 | |||

| 1. | Характеристика необоротних активів, їх зміст та класифікація....... | 4 | |||

| 1.1. | Нематеріальні активи…………………………………………………. | 4 | |||

| 1.2. | Основні засоби………………………………………………………… | 5 | |||

| 1.3. | Інші необоротні активи………………………………………………. | 7 | |||

| 2. | Відображення необоротних активів в бухгалтерському балансі…... | 7 | |||

| 2.1. | Основні засоби підприємства, їх класифікація, оцінка та завдання обліку…………………………………………………………………... | 9 | |||

| 2.2. | Нематеріальні активи, їх облік……………………………………...... | 11 | |||

| Розділ II | Управління фінансуванням необоротних активів підприємства................................................................................................. | 14 |

| ||

| 3. | Політика управління необоротними активами…………………….... | 14 | |||

| 3.1. | Зміст та основні напрями політики управління необоротними активами.................................................................................................. | 14 | |||

| 3.2. | Критерії прийняття управлінських рішень про придбання або оренду необоротних активів………………………………………… | 21 | |||

| 4. | Управління фінансуванням необоротних активів підприємства на прикладі ВАТ “Ластівка”...................................................................... | 27 | |||

| 4.1. | Загальна характеристика ВАТ “Ластівка”, аналіз основних показників його діяльності............................................................................. | 27 | |||

| 4.2. | Аналіз ефективності використання необоротних активів та управління їх фінансуванням на підприємстві ВАТ “Ластівка”................. | 34 | |||

| Висновки…………………………………………………………………....... | 40 | ||||

| Література…………………………………………………………………..... | 43 | ||||

В с т У П

Зараз Україна переживає етап обставлення ринкової економіки. Як наслідок переходу від соціалістичної до ринкової форми господарювання багато підприємств опинилися в кризовому стані.

Ефективність роботи промислового підприємства залежить, як відомо, від багатьох факторів: попиту на продукцію, що випускається, її конкурентоспроможності, технічного рівня виробництва, його відповідності сучасним вимогам, кваліфікації виробничого і управлінського персоналу тощо.

Поряд з цим, проблема стратегії управління активами підприємства займає одне з першорядних місць в його діяльності.

Активи підприємства – це економічні ресурси підприємства у формі сукупних матеріальних цінностей, які використовуються в господарській діяльності з метою отримання прибутку. Управління активами включає:

1) формування та управління фінансово-експлуатаційними потребами в обігових коштах;

2) управління дебіторською заборгованістю;

3) стратегію фінансування поточних активів;

4) управління джерелами формування оборотного капіталу;

5) управління необоротними активами;

6) управління фінансуванням необоротних активів;

7) управління грошовими коштами і короткостроковими фінансовими вкладеннями.

Сформовані на первісному етапі діяльності підприємства необоротні активи вимагають постійного управління ними. Частина функцій цього управління покладається на фінансовий менеджмент. Незважаючи на різноманіття складу необоротних активів, мета фінансового менеджменту в цій області відносно проста - забезпечити умови своєчасного відновлення і підвищення ефективності використання необоротних активів. Саме на питанні управління необоротними активами хотілося б більш детально зупинитись в роботі.

Р О З Д І Л I. ХАРАКТЕРИСТИКА НЕОБОРОТНИХ АКТИВІВ ТА ЇХ ВІДОБРАЖЕННЯ В БУХГАЛТЕРСЬКОМУ БАЛАНСІ

Похожие работы

... амортизации и индексации износа необоротных материальных и нематериальных активов. По кредиту счета 13 отражается начисление амортизации и индексации износа необоротных активов, а по дебету – уменьшение суммы износа. Отражение на счетах бухгалтерского учета операций по движению основных средств 1. Приобретение основных средств за денежные средства Д-т 152 К-т 63,685, ...

... ; 3. не подлежат перепродаже покупателям. В эту группу не включаться земля, предназначенная для продажи, а так же здания, не используемые более в процессе производства. Принципы оценки необоротных активов предприятия в Украине и международной практики отражены в стандартах бухгалтерского учета. Стандарты бухгалтерского учета – нормативно-правовые акты, определяющие принципы и методы ведения ...

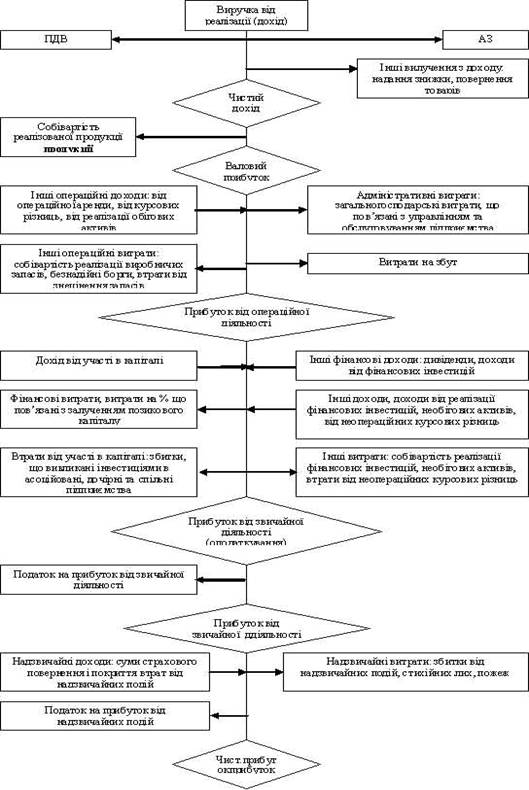

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев