Навигация

Облік нематеріальних активів

85650

знаков

15

таблиц

7

изображений

Міністерство науки та освіти України

Донецький національний університет

Кафедра обліку та аудиту

Облік нематеріальних активів

Студент С. Єфремов

дата представлення до захисту підпис

Спеціальність 0106

форма навчання денна

Група укр.

Науковий керівник Н.В. Піскунова

дата представлення до захисту підпис

Донецьк

2002 р.

ЗМІСТ

ВСТУП.. 3

1. Загальна характеристика теми дослідження. 5

2. Характеристика рахунків 12 „Нематеріальні активи” та 19 „Негативний гудвіл”. 9

3. Визнання й оцінка нематеріальних активів у відповідності до П(С)БО.. 18

4. Аналітичний облік НМА та документування операцій.. 25

5. Облік надходження та вибуття нематеріальних активів.. 28

6. Облік амортизації нематеріальних активів.. 32

7. Переоцінка та зменшення корисності НМА. 35

8. Облік інвентаризації НМА.. 37

ВИСНОВОК.. 39

Список використаних джерел.. 41

ВСТУП

Успішне вирішення стратегічного завдання становлення і розвитку ринкових відносин в постсоціалістичних країнах значною мірою базується на перебудові і вдосконаленні форм і методів бухгалтерського обліку й аудиту. Зростаюча інтернаціоналізація господарських зв’язків виробничих суб’єктів, в свою чергу, обумовлює необхідність інтегрування бухгалтерського обліку в систему міжнародної практики обліку і статистики.

Якісно нові вимоги до підвищення ефективності обліку і відображення у звітності фінансових і виробничих активів підприємств визначають всебічне осмислення і введення в практику обліку якісно нового виду активів — нематеріальних активів. Дана категорія певною мірою є новою для господарської практики України, а також маловивченою і не до кінця розробленою. Але, не дивлячись на це, в реальному житті зустрічатися з ними доводиться все частіше: в результаті повсюдного використання комп’ютерних програм, розвитку науки і техніки виникає необхідність у правовому оформленні та бухгалтерському обліку прав на корисні моделі, промислові зразки, знаки для товарів та послуг.

Багато елементів, пов’язаних з обліком НМА недостатньо законодавчо врегульовані, у зв’язку з чим у бухгалтерів-практиків виникає багато питань.

На сьогодні методика і принципи побудови обліку нематеріальних активів є об’єктом пильного вивчення світової економічної науки і практики. Дані питання неодноразово розглядалися на сесії Міжнародної групи експертів ООН з міжнародних стандартів обліку і звітності, і продовжують постійно розроблятися економістами всіх розвинених країн.

Для перехідного етапу розвитку економіки України і практики обліку характерне значне відставання стану обліку нематеріальних активів від потреб господарської практики. Зокрема, діючий в Україні підхід при оцінці або при визначенні даного виду активів не може забезпечити підготовку користувачам об’єктивної інформації.

Розвитку теорії і практики питань бухгалтерського обліку нематеріальних активів присвячені роботи В.Д. Андреєва, А.В. Алексєєвої, В.В. Бабича, М.Т. Білухи, С.Ф. Голова, А.М. Герасимовича, Н.І. Дорош, В.І. Єфіменко, В.П. Завгороднього, В.Г. Лінника, В.В. Сопка, Н.В. Кужельного, Г.Г. Кірейцева, Д.Р. Кетлетта, Г.І. Олеховича, В.Г. Швеця, Л.С. Шатковської, В.Ф. Палія, О.А. Петрик, С. Яремчука, й інших.

У той же час, глибокі і всебічні теоретичні дослідження в даній галузі з комплексним аналізом як вітчизняної, так і міжнародної облікової практики досить рідкісні, а іноді, і зовсім відсутні. У більшості робіт в неповній мірі дається критичний аналіз існуючих теоретико-методологічних основ і практичної багатоаспектності обліку даного виду активів, недостатня увага приділяється питанням вдосконалення методології та практики бухгалтерського обліку нематеріальних активів. Вищенаведене зумовило вибір теми курсової роботи і її основні напрямки.

Дана курсова робота присвячена дослідженню теоретичних питань методології обліку нематеріальних активів. В рамках даної теми буде розглянуто:

– економічну характеристику категорії „нематеріальні активи”, а також загальні принципи побудови їх обліку на підприємстві;

– види нематеріальних активів згідно з класифікацією, поданою в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій від 30.11.99 № 291;

– питання аналітичного та синтетичного обліку нематеріальних активів згідно з П(С)БО, документальне оформлення операцій з їх руху та використання на підприємстві, а також принципи відображення даної категорії активів у звітному балансі підприємства;

– характеристику процедур обліку нематеріальних активів, таких як: визнання, оцінка, амортизація, інвентаризація та інших у відповідності до національних стандартів бухгалтерського обліку.

З огляду на той факт, що вітчизняне законодавство, яким регулюється облік нематеріальних активів, далеке від ідеального, у даній роботі певну увагу приділено конструктивній критиці П(С)БО та законодавчих актів, згідно з якими здійснюється облік даної категорії активів на підприємствах та організаціях України. Крім того, у випадках, коли національне законодавство не в силі відповісти на поставлені питання щодо певних моментів методології обліку, автор залишає за собою право звертатися за відповіддю до Міжнародних стандартів бухгалтерського обліку, на базі яких побудовані П(С)БО.

Похожие работы

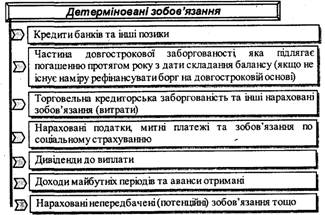

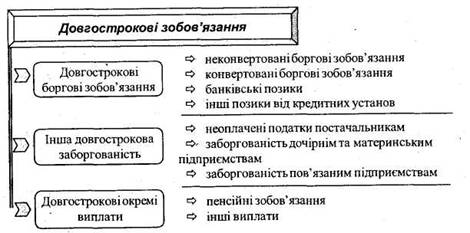

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев