Навигация

Аналітичний облік НМА та документування операцій

85650

знаков

15

таблиц

7

изображений

4. Аналітичний облік НМА та документування операцій

Обов’язковою ознакою нематеріального активу є відсутність матеріальної форми по відношенню до будь-якого об’єкту, що приймається на облік, проте, повинні бути документи, що його ідентифікують, тобто підтверджують існування самого об’єкту та права підприємства на його використання в тій чи іншій формі.

До таких документів відносяться, насамперед, документи, що описують нематеріальний актив або порядок його використання, а також документи, що підтверджують ті чи інші майнові права підприємства.

Зарахування нематеріального активу на баланс здійснюється на підставі акту про його отримання, після оформлення картки обліку НМА. В акті, зокрема, мають бути зазначені:

– назва підприємства;

– назва об’єкту нематеріальних активів;

– його коротка характеристика;

– структурний підрозділ, у якому даний нематеріальний актив буде використовуватись;

– спосіб придбання нематеріального активу;

– термін корисного використання;

– перелік документації, яка свідчить про придбання (створення) нематеріального активу;

– висновок комісії з обґрунтуванням терміну корисного використання НМА;

– відомості про матеріальні носії, на яких НМА був отриманий.

Права на „ноу-хау” виділені в особливу групу нематеріальних активів, Для того, щоб можна було обліковувати „ноу-хау” як об’єкти нематеріальних активів, необхідна наявність наступних документів:

– документів, що підтверджують факт створення цих активів, наприклад кошториси витрат;

– актів приймання-передачі для обліку введення об’єктів в експлуатацію;

– положення (інструкції) про службові і комерційні таємниці;

– наказів про віднесення конкретних об’єктів до „ноу-хау”;

– протоколів визначення строків корисного використання об’єктів „ноу-хау”.

Для документування операцій з обліку нематеріальних активів використовують типові форми документів для обліку основних засобів, до яких додаються документи, що описують сам об’єкт або порядок його використання, а також документи, що підтверджують ті або інші майнові права підприємства. Наприклад, у випадку придбання будь-яких авторських прав відображення їх в обліку може бути здійснене лише на підставі договору з юридичною або фізичною особою — продавцем цих авторських прав.

Документальне оформлення в обліку надходження нематеріальних активів залежить від того, створені вони силами підприємства чи придбані у інших осіб (рис. 3.1):

Рисунок 3.1 Документальне оформлення нематеріальних активів

Аналітичний облік організовується за видами нематеріальних активів та інвентарними об’єктами, на кожний з яких відкривається картка обліку нематеріальних активів. Підприємство може самостійно розроблювати додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю.

На підставі первинних документів рух нематеріальних активів протягом звітного періоду відображається в облікових регістрах, інформація яких потім використовується для заповнення Головної книги та форм звітності. По рахунку 12 „Нематеріальні активи” ведеться журнал-ордер № 13, а по рахунку 19 „Негативний гудвіл” — журнал-ордер № 15 (див. табл. 3.1 та 3.2).

Таблиця 3.1

Журнал-ордер № 13

за _________ 200__ року

| № | Підстава і зміст запису | З кредиту рахунку 12 у дебет рахунків | Разом по кредиту 12 | ||||||

| 13 | 16 | 37 | 42 | 94 | 97 | 99 | |||

| 1 | Акт приймання-передачі | 2300 | 2300 | ||||||

| 2 | Акт приймання-передачі | 5100 | 5100 | ||||||

| 3 | Довідка бухгалтерії | 500 | 500 | ||||||

| 4 | Акт переоцінки | 2200 | 2200 | ||||||

| 5 | Довідка бухгалтерії | 1350 | 1350 | ||||||

| 6 | Акт приймання-передачі | 2200 | 2200 | ||||||

| 7 | Акт ліквідації | 2600 | 2600 | ||||||

| РАЗОМ: | 500 | 2300 | 2200 | 5100 | 1350 | 2200 | 2600 | 16250 | |

Таблиця 3.2

Журнал-ордер № 15

за _________ 200__ року

| № | Підстава і зміст запису | З кредиту рахунку 19 у дебет рахунків | Разом по кредиту 19 | ||||||

| 14 | 37 | 385 | та інші | ||||||

| 1 | Розрахунок бухгалтерії | 25000 | 25000 | ||||||

| 2 | Розрахунок бухгалтерії | 37500 | 37500 | ||||||

| 3 | Розрахунок бухгалтерії | 2300 | 2300 | ||||||

| РАЗОМ: | 25000 | 37500 | 2300 |

|

|

|

| 64800 | |

У Балансі нематеріальні активи відображаються наступним чином (табл. 3.3):

Таблиця 3.3

Взаємозв’язок залишків на рахунках бухгалтерського обліку та статей балансу,

за якими відображаються нематеріальні активи

(крім суб’єктів малого підприємництва та іноземних представництв)

| Актив | Код | Підстава для заповнення |

| І. Необоротні активи | ||

| Нематеріальні активи | ||

| залишкова вартість | 010 | Різниця між сумами за рядком 011 та 012 |

| первісна вартість | 011 | Сальдо рахунку 12 „Нематеріальні активи” |

| знос | 012 | Сальдо субрахунку 133 „Знос нематеріальних активів” |

| Незавершене будівництво | 020 | Сальдо рахунку 15 „Капітальні інвестиції”, у тому числі субрахунку 154 „Придбання (створення) нематеріальних активів” |

| … | … | … |

| Усього за розділом І | 080 | … |

Похожие работы

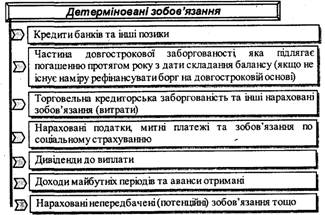

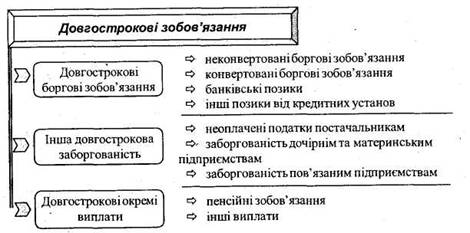

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев