Навигация

ЭКОЛОГИЧЕСКАЯ ХАРАКТЕРИСТИКА РЕГИОНА

143365

знаков

53

таблицы

4

изображения

5.10. ЭКОЛОГИЧЕСКАЯ ХАРАКТЕРИСТИКА РЕГИОНА

Производственно-хозяйственная деятельность оказывает значительное вредное влияние на окружающую природную среду. Но степень такого вредного влияния в значительной мере определяется особенностями региона – географическими, геологическими, гидрогеологическими, орографическими. Поэтому при подготовке технико–экономического обоснования в проектно-сметной документации и проектов организации работ необходимо рассматривать и учитывать особенности региона, оказывающие воздействие на природу, на экологическую обстановку в регионе. В экологической характеристике района должны найти освещение такие вопросы: общая характеристика района работ; земли и устойчивость геологической среды, почвы, поверхностные воды, атмосфера, растительный и животный мир региона; опасная экологическая ситуация в области традиционной хозяйственной деятельности коренного населения. Возможны также и другие вопросы, характерные для данного региона.

5.11. ВОПРОСЫ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ ПРИ ПРОЕКТИРОВАНИИ ПРЕДПРИЯТИЙ И ОБЪЕКТОВ НЕФТЕГАЗОВОГО КОМПЛЕКСА

Опыт изучения опасных гидрометеорологических процессов при освоении нефтегазовых месторождений Западной Сибири и европейского Севера (особенно в зоне избыточного увлажнения) и эксплуатация инженерных сооружений вызывают такие негативные процессы, как образование верховодки, подтопление населенных пунктов, дорог, трубопроводов, увеличение водонасыщенности грунтов и потерю их прочности. В ландшафте эти процессы образуют мелководные водоемы и заболоченные участки, неравномерные осадки и просадки поверхности.

Широко развиты также процессы повышения уровня паводковых и грунтовых вод, особенно ярко проявляющиеся в понижении формах рельефа (на широких поймах, низких террасах, в микропонижениях на междуречьях, лайдах). Отмечается активизация проявления как естественного процесса болотообразования, так и вторичное заболачивание ранее осушенных территорий населенных пунктов. Такие случаи зафиксированы в Урае, Шайме, Сургуте, Нижневартовске, Ханты-Мансийске, Тюмени и др.. Подъем уровня грунтовых вод приводит к увеличению пучинистости пылеватых и глинистых разностей, что в конечном счете вызывает дополнительные осадки фундаментов.

Процессы подтопления, увеличение заболачивания территорий особенно сильно проявляется по трассам линейных сооружений. Это связано с тем, что дороги, трубопроводы и другие насыпные и намывные сооружения вынуждены подпруживать сток болотных и других поверхностных вод. В результате происходит подтопление трубопроводов, затопление траншей, образование небольших застойных озер и развитие наледей по трассе в зимнее время. В свою очередь эти негативные явления могут приводить к всплыванию на отдельных участках загубленных трубопроводов, их деформированию с образованием изгибов и арок, а в конечном счете к различным нарушениям трубопроводов, включая порывы и аварийные выбросы.

5.12. РЕГИОНАЛЬНЫЕ СХЕМЫ ОРГАНИЗАЦИИ СОПРЯЖЕННЫХ РАБОТ.

Физико-географические геологоструктурные физико-геологические и геодинамические особенности нефтегазоносных регионов обуславливают определенные различия в системной организации минимально необходимых комплексов проектно-изыскательских работ. Эти различия иллюстрируются на примерах Западно-Сибирской, Днепровско-Припятской и Прикаспийской нефтегазоносных провинций.

В составе основных направлений дополнительно к общеотраслевой схеме организации работ в табл. 1 показаны почвенно-геоботаническое и геокриологическое обеспечение .

Почвенно-геоботаническое обеспечение включает в себя детальное изучение особенностей строения почвенного покрова и растительности методами сопряженной обработки результатов системно-аэрокосмических и традиционных исследований. Особое внимание должно быть обращено на изучение болот и заболоченных земель, на выявление закономерностей пространственного распределения различных их типов и их взаимосвязей с геодинамическими и физико-геологическими особенностями, на представительное картирование современного состояния почв и растительности и на выяснение закономерностей их развития во времени. Особое внимание уделяется изучению закономерностей техногенного воздействия на почвы и растительность.

С аналогичных позиций исследуются пространственные распределения, состав и строение криолитозоны во взаимосвязи с инженерно-геологическими, структурными геодинамическими, физико-геологическими и почвенно-геоботаническими особенностями района работ. Как правило, требуется дополнительная информация о направленности и тенденциях развития криолитозоны во времени, ее сезонной динамики, особенности взаимодействия с техногенно-природными системами (объектами промышленного и гражданского строительства, линейными сооружениями – трубопроводами, железными и автомобильными дорогами, ЛЭП и др.). Получение представительной и оперативной информации по этим вопросам возможно только при сопряженном выполнении системно-аэрокосмических и традиционных геокриологических работ.

Экспертные заключения по степени практического использования рекомендуемого комплекса работ в Западной Сибири сгруппированы в табл.

Анализ этой таблицы подтверждает на примере в Западной Сибири, как и в отрасли в целом, отсутствует системность в разработке вопросов комплексности работ, не используются направления работ, основные по информационной емкости и значимости, неудовлетворительно применяются новые методы, в том числе систем аэрокосмические исследования. Необходима коренная реорганизация всего процесса проектно-изыскательских работ на новых теоретической, методологической и технологической основах.

Заключение

В результате проведенного в работе анализа можно сделать вывод о том, что финансовое состояние предприятия является неустойчивым.

Основная причина - это недостаток собственных оборотных средств предприятия, что привело к снижению его ликвидности, то есть к снижению его способности рассчитаться по своим обязательствам.

Для устранения такого положения рекомендуем разработать определенную политику в управлении оборотным капиталом. Эта проблема сводится к решению двух важных задач:

1. Обеспечение платежеспособности, то есть наращивание чистого оборотного капитала. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Основными составляющими чистого оборотного капитала являются:

Ø Производственные запасы предприятия;

Ø Дебиторская задолженность;

Ø Денежные средства и ценные бумаги;

Ø Краткосрочная кредиторская задолженность.

2. обеспечение приемлемого объема, структуры и рентабельности активов, то есть различные уровни разных текущих активов по разному воздействуют на прибыль. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должен быть рассмотрен как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

- если у предприятия недостаточно денежных средств, то это связано с риском остановки производства, возможным невыполнением обязательств, а следовательно потерей партнеров;

- большой размер неоправданной дебиторской задолженности ведет к отвлечению оборотных средств, а, следовательно, к потере ликвидности.

- большой запас готовой продукции в емкостях связан также с риском дополнительных издержек, а, следовательно, уменьшает доходы;

- высокий уровень кредиторской задолженности может быть связан с приобретением производственно-материальных запасов, что приводит к отвлечению денежных средств, а, следовательно, к невыполнению обязательств;

- высокая доля долгосрочного заемного капитала может привести к уменьшению прибыли, так как этот источник средств является дорогим.

Таким образом, ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного капитала.

Предлагаем несколько способов пополнения недостатка оборотных средств предприятия и источников собственных оборотных средств:

1. Одним из способов привлечения денежных средств предприятия может быть эмиссия ценных бумаг (акций) предприятия при увеличении размеров первоначального уставного капитала путем дополнительного выпуска акций за счет добавочного капитала по переоценке и продажи их учредителям.

2. Привлечение заемного капитала (краткосрочные ссуды банка).

3. Финансирование деятельности предприятия посредством лизинга, т.е. предприятие не приобретает дорогостоящее оборудование в собственность, а берет его в лизинг, то есть долгосрочную аренду и тем самым не отвлекает денежные средства из оборота.

4. При заключении договоров на отгрузку продукции тщательно изучать платежеспособность и уровень финансовой устойчивости покупателей.

5. В договорах на поставку продукции обязательно оговаривать условия оплаты (предоплата, расчеты по схеме "2/10 полная 30".

6. Создание резерва по сомнительным долгам.

Список использованных источников.

1. Авторский коллектив под рук. П. Д. Алексеева. Охрана окружающей средф в нефтяной промышленности. Учебно-методическое пособие. М.: 1994 г.

2. Баканов М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности: Учебник. - 4-е издание, перераб. и доп. - М.: Финансы и сттистика, 1997. - 288 с.

3. Беристайн Л. А. Анализ финансовой отчетности, 1996 г. - 624 с.

4. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 1998 г.

5. Бухгалтерский анализ: Пер. с англ. - Киев: Торгово-издательское бюро ЫНУ, 1993. - 428 с.

6. Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология. - М.: Финансы и статистика, 1991. - 205 с.

7. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М.: Финансы и статистика, 1996. - 432с.

8. Ковалев В. В. Финансовый анализ. - М.: Финансы и статистика, 1998. - 450 с.

9. Коласс Б. Управление финансовой деятельностью предприятия. - М.: "ЮНИТИ", 1997. 271 с.

10. Кондаков Н. П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - 2-е изд. - М.-Перспектива, 1994. - 345 с.

11. Креинина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. М.: АО "ДИС", МВ-Центр. 1994. - 256 с.

12. Муравьев А. И. Теория экономического анализа: проблемы и решения. - М.: Финансы и статистика, 1988. 248 с.

13. Негашев Е. В. Анализ финансов предприятия в условиях рынка. - М.: Высшая школа, 1997.

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

Таблица 4.12

| Актив | Пассив | Платежные изменения или недостаток | В % к величине группы пассивов | ||||||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| Наиболее ликвидные активы | 28915 | 28900 | 36347 | Наиболее срочные пассивы | 305660 | 312605 | 543702 | 276745 | 283705 | 507355 | 90,54 | 90,76 | 93,31 |

| Краткосрочные пассивы | 300940 | 307890 | 538984 | 192307 | 219857 | 374421 | 63,90 | 71,41 | 69,47 | ||||

| Быстро реализуемые активы | 108633 | 88033 | 164563 | Долгосрочные пассивы | - | - | - | -195 93 | -199 69 | -455 57 | - | - | - |

| Медленно реализуемые активы | 19593 | 19969 | 45557 | Постоянные пассивы | 4248118 | 4286276 | 4511362 | -834 98 | -109 419 | 246467 | -1,97 | -2,55 | 5,46 |

| Трудно реализуемые активы | 4331616 | 4395695 | 4803844 | ||||||||||

| Баланс | 4488757 | 4532597 | 5050311 | Баланс | 4488757 | 4532597 | 5050311 | 0 | 0 | 0 | - | - | - |

АНАЛИЗ АКТИВОВ ПРЕДПРИЯТИЯ

| актив | 1.основные средства и иные внебюджетные активы | 2.запасы и затраты | 3.денежные средства и прочие активы | Денежные средства и краткосрочные Финансовые вложения | Дебиторская задолженность | Баланс | ||

| Значе-ние,млн. руб | 1996 г | 4396850 | 19503 | 137473 | 28840 | 108633 | 4553826 | |

| 1997г | 4462086 | 19899 | 116933 | 28900 | 88033 | 4598918 | ||

| 1998г | 4803844 | 45423 | 205805 | 36347 | 164958 | 5055072 | ||

| Удель-ные веса | 1996 г | 96.55 | 0.43 | 3.02 | 0.63 | 2.39 | 100 | |

| 1997г | 97.02 | 0.43 | 2.55 | 0.63 | 1.92 | 100 | ||

| 1998г | 95.03 | 0.90 | 4.07 | 0.72 | 3.34 | 100 | ||

| Измене-ния | В абсолютных Величинах м.р 97 к 96 | 65236 | 396 | -20540 | 60 | -20600 | 45092 | |

| В удельных Весах, % | 0.47 | - | -0.47 | - | -0.47 | - | ||

| В абсолютных Ве-личинах млн. руб 98 к 97 | 341758 | 25524 | 88872 | 74487 | 76925 | 456154 | ||

| В % изменениям | Итоги баланса | % | -1.99 | 0.47 | 1.52 | 0.09 | 1.43 | 5.5 |

| В % к изменениям Итоги 97 к 96 | 144.67 | 0.88 | -45.55 | 0.13 | 45.68 | 100 | ||

| В % к изменениям баланса 98 к 97 | 74.92 | 5.6 | 19.48 | 1.63 | 17.85 | 100 |

АНАЛИЗ ПАССИВОВ ПРЕДПРИЯТИ

| Пассив | 1.источники собственных средств | 2.расчет и прочие пассивы | Краткосрочные Кредиты и заем-ные средства | Долгосрочные кредиты и заемные Средства | Расчеты и пассивы | Баланс | ||

| Значе-ние, млн. Руб | Абсолютные Величины | 1996 г | 3902827 | 650999 | 300940 | 520004 | 4553826 | |

| 1997г | 3882895 | 716023 | 307890 | 680140 | 4598918 | |||

| 1998г | 4234958 | 820114 | 5389845 | 798350 | 5055072 | |||

| Удель-ные веса | 1996 г | 85.70 | 14.30 | 6.61 | 7.68 | 100 | ||

| 1997г | 84.43 | 15.57 | 6.69 | 8.88 | 100 | |||

| 1998г | 83.78 | 16.22 | 10.66 | 5.56 | 100 | |||

| Изменения | В абсолют-ных Вели-чинах м.р 97 к 96 | -19932 | 65024 | 6950 | 160136 | 45092 | ||

| В удельных Весах, % | 99.49 | 109.99 | 102.31 | 21.54 | 209.48 | |||

| В абсолют-ных Вели-чинах млн. руб 98 к 97 | 352063 | 104091 | 231094 | 110210 | 456154 | |||

| В % изменениям | Итоги баланса | % | 109.07 | 114.54 | 175.06 | 116.20 | 109.9 | |

| В % к изменениям Итоги 97 к 96 | -44.20 | 144.20 | 15.41 | 128.79 | 100 | |||

| В % к изменениям баланса 98 к 97 | 77.18 | 22.82 | 50.66 | 24.16 | 100 |

АНАЛИЗ ДИНАМИКИ ОБОРОТНЫХ СРЕДСТВ

| Виды источников финансовых ресурсов | 1996 | 1997 | 1998 | 1997 к 1996 | 1998 к 1997 | |||||

| Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | |

| 1.Запасы сырья и материалов | 3481 | 2.55 | 3481 | 2,58 | 3947 | 1,5 | 0 | 0,03 | 466 | -10,1 |

| 2.МПБ(ост-я ст-ть) | 1000 | 0,73 | 1111 | 0,82 | 1744 | 0,69 | 111 | 0,09 | 633 | -0,13 |

| 3.Незавершен-ное производство | ||||||||||

| 4.Расходы будущих периодов | 42 | 0,03 | 37 | 0,03 | 8 | 0,003 | -5 | 0 | -29 | -0,027 |

| 5.Готовая продукция | 14980 | 10,96 | 15270 | 11,33 | 39724 | 15,80 | 290 | 0,37 | 24454 | 4,47 |

| 6.Товары | ||||||||||

| 7.Тара | 132 | 0,09 | 107 | 0,08 | 142 | -0,06 | -25 | -0,01 | 35 | -0,02 |

| 8.Издержки обращения на остаток товаров | ||||||||||

| 9.Налог на добавленную стоимость | 2389 | 1,75 | 2284 | 1,69 | 4895 | 1,95 | -109 | -0,06 | 2611 | 0,26 |

| 10.Дебиторс-кая задолженность | 108633 | 62,73 | 88033 | 63,65 | 164563 | 65,46 | -20600 | 0,92 | 76530 | 1,81 |

| 11.Краткосрочные финансовые вложения | 27600 | 20,20 | 27690 | 20,55 | 33920 | 13,49 | 90 | 0,35 | 6230 | -7,06 |

| 12.Денежные средства всего | 1315 | 0,96 | 1210 | 0,89 | 2427 | 0,96 | -105 | -0,07 | 1217 | 0,07 |

| В т.ч. касса | 1,4 | 0,001 | 0,3 | 0,002 | 0,4 | 0,0001 | -1,1 | -0,0002 | 0,1 | -0,0001 |

| Расчетный счет | 13 | 0,01 | 15 | 0,01 | 5 | 0,002 | 2 | 0 | -10 | -0,0008 |

| Валютные счета | 12,81 | 0,94 | 1173 | -0,87 | 2399 | 0,95 | -10,8 | -1,81 | 1226 | 0,08 |

| Прочие денежные средства | 20 | 0,01 | 22 | 0,02 | 23 | 0,01 | 2 | 0,01 | 1 | -0,01 |

| Прочие оборотные средства | ||||||||||

| 14.Итого оборотные средства | 159572 | 100 | 139223 | 100 | 251370 | 100 | -20349 | 0 | 112147 | 0 |

Таблица 4.7

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ

| Виды источников финансов. Ресурсов | 1996 | 1997 | 1998 | 1997 к 1996 | 1998 к 1997 | |||||

| Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | Млн. руб | % | |

| 1.Собственные средства | ||||||||||

| 1.1Уставн. капитал | 3.400 | 0.07 | 3.405 | 0.07 | 3.405 | 0.07 | 5 | 0 | 0 | 0 |

| 1.2Добавочный капитал | 3490840 | 76.66 | 3259717 | 76.75 | 3623144 | 71.67 | 38877 | 0.09 | 93427 | -5.08 |

| 1.3Резервн. фонд | ||||||||||

| 1.4Фонды накопления социальной сферы | 553800 | 12.16 | 767759 | 16.69 | 646876 | 12.77 | 213959 | 4.53 | -120883 | -3.92 |

| 1.5Целевые финансирования и поступл. | 200120 | 4.39 | 109065 | 2.37 | 365906 | 7.24 | -91055 | -2.02 | 256841 | 4.87 |

| 1.6Нерасп-ределенная прибыль | -123633 | -2.69 | -127961 | -2.53 | -123633 | -2.69 | 4326 | 0.16 | ||

| Итого | 4248160 | 93,28 | 4286313 | 93,19 | 4511370 | 89,22 | 38153 | -0,09 | 225057 | -3,97 |

| 2.Заемные средства | ||||||||||

| 2.1Долгос-рочные кредиты | ||||||||||

| 2.2краткосрочные кредиты | ||||||||||

| Итого | ||||||||||

| 3.Привлеченные средства | ||||||||||

| 3.1Расчеты с креди-торами | 300940 | 6,61 | 307890 | 6,69 | 538984 | 10,66 | 6950 | 0,08 | 231094 | 3,97 |

| 3.2Доход будущих кредитов | 4720 | 0,10 | 4715 | 0,10 | 4718 | 0,09 | -5 | 0 | 3 | -0,01 |

| 3.3Резервы предстоящих расходов и платежей | ||||||||||

| 3.4Расчеты по диви-дентам | ||||||||||

| 3.5Прочие | ||||||||||

| Итого | 305660 | 6,71 | 312605 | 6,79 | 543702 | 10,69 | 6945 | 0,08 | 231097 | 3,9 |

| ВСЕГО | 4553826 | 100 | 4598918 | 100 | 5055072 | 100 | 45092 | 0 | 456154 | 0 |

Таблица 4.16 АНАЛИЗ СОСТОЯНИЯ ЗАПАСОВ И ЗАТРАТ

| Запасы и затраты | производственные запасы | незавершенное производство | расходы будущих периодов | готовая продукция | товар | МПБ | Прочие за-пасы | Баланс | ||

| Значение, млн. Руб | Абсолютные Величины | 1996г | 3481 | 42 | 14980 | 1000 | 19503 | |||

| 1997г | 3481 | 37 | 15270 | 1111 | 19899 | |||||

| 1998г | 3947 | 8 | 39724 | 1744 | 45423 | |||||

| Удельные веса | 1996г | 17.85 | 0.22 | 76.81 | 5.12 | 100 | ||||

| 1997г | 17.49 | 0.19 | 76,74 | 5.58 | 100 | |||||

| 1998г | 8.69 | 0.02 | 87.45 | 3.84 | 100 | |||||

| Изменения | В Абс Величинах м.р 97 к 96 | -5 | 290 | 111 | 396 | |||||

| В уд Ве-сах,% | 1 | 88.09 | 101.94 | 1.111 | 102.03 | |||||

| В Абс Величинах млн руб 98 к 97 | 466 | -29 | 24454 | 633 | 25524 | |||||

| В % изменениям | Итоги баланса | % | 113.39 | 21.62 | 260.14 | 15.69 | 228.27 | |||

| В % к изменениям Итоги 97 к 96 | -1.26 | 73.23 | 28.03 | 100 | ||||||

| В % к изменениям баланса 98 к 97 | 1.83 | -0.11 | 95.81 | 2.84 | 100 |

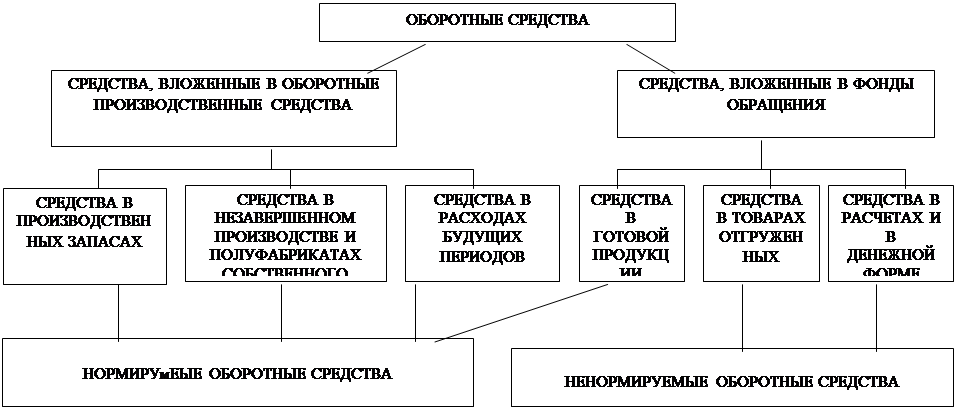

СХЕМА ОБОРОТНЫХ СРЕДСТВ В ПРОМЫШЛЕННОСТИ

| |||

| |||

Похожие работы

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... показателей с плановыми, или показатели предшествующего периода. В результате сравнения показателей оборачиваемости выявляется его ускорение или замедление. Условие задачи: в I квартале предприятие реализовало продукцию на 490 тыс. руб. Квартальные остатки оборотных средств 67 тыс. руб. Во II квартале объем реализованной продукции увеличился на 6%. Время одного оборота сокращено на 3 дня. ...

... основных средств является признаком нарастающей производственной неспособности. То есть, расширенное по стоимости воспроизводство оборотных средств осуществлялось за счет сокращения стоимости основных средств (рис.6). Рис.6 Динамика обеспеченности основными и оборотными средствами сельскохозяйственных предприятий Луганской области в расчете на 100 га с.-х. угодий Таким образом, это еще ...

... и превращение ее в денежные средства./17/ 3. Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управления дебиторской задолженностью 3.1 Разработка мер по оптимизации структуры оборотных средств объекта исследования В работе проведен анализ структуры оборотных средств ООО «Белогорское», на основе которого можно сделать следующие ...

0 комментариев