Нормативно-правовое регулирование структуры оборотных средств предприятия

Современные проблемы, связанные с оптимизацией структуры оборотных средств и управления дебиторской задолженностью

Оценка динамики состава и структуры оборотных средств

Анализ оборачиваемости оборотных средств предприятия

Оборачиваемость дебиторской задолженности

Влияние внешних и внутренних факторов на изменение структуры оборотных средств объекта исследования

Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управления дебиторской задолженностью

Навигация

Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

58129

знаков

4

таблицы

0

изображений

Содержание

Введение

1. Структура оборотных средств как источник информации для оценки финансового состояния предприятия

1.1 Сущность и назначение анализа оборотных средств в оценке финансового состояния предприятия

1.2 Нормативно-правовое регулирование структуры оборотных средств предприятия

1.3 Сравнительная характеристика методик расчета и оценки оборотных средств предприятия

1.4 Современные проблемы, связанные с оптимизацией структуры оборотных средств и управления дебиторской задолженностью

2. Оценка структуры оборотных средств на примере ООО «Белогорское»

2.1 Организационно - экономическая характеристика объекта исследования

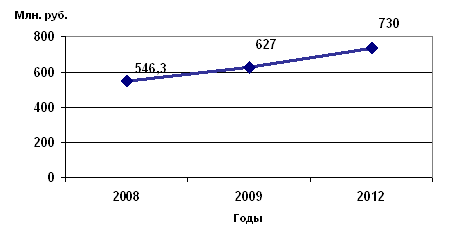

2.2 Оценка динамики состава и структуры оборотных средств объекта исследования

2.3 Анализ оборачиваемости оборотных средств предприятия объекта исследования

2.4 Влияние внешних и внутренних факторов на изменение структуры оборотных средств объекта исследования

3. Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управление дебиторской задолженностью

3.1 Разработка мер по оптимизации структуры оборотных средств объекта исследования

3.2 Рекомендации по управлению дебиторской задолженностью

Заключение

Список использованных источников

Введение

Оборотный капитал являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной его деятельности. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности человека.

Проведение анализа оборотного капитала является наиболее важным направлением анализа бухгалтерской отчётности, так как по изменению динамики и структуры оборотных средств определяется платёжеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

Оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к «омертвлению» ресурсов и неэффективному использованию средств.

Целью данной курсовой работы является — проведение анализа оптимизации структуры оборотных средств и управление дебиторской задолженности.

Для реализации поставленной цели в курсовой работе решаются следующие задачи:

На основе рассмотренной методики произвести расчет и оценку динамики состава и структуры оборотных средств ООО «Белогорское».

Произвести анализ оборачиваемости оборотных средств объекта исследования.

Рассмотреть влияние внешних и внутренних факторов на изменение структуры оборотных средств предприятия

На основании проведенного анализа предложить пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управления дебиторской задолженностью

Данная тема исследуется частично следующими авторами: Н.В. Колчина, Мездриков Ю.В., Романовский М.В.

Курсовая работа состоит из введения, трех глав и заключения.

В первой главе рассматриваются сущность и назначение анализа структуры оборотных средств, проведена сравнительная характеристика методик анализа структуры оборотных средств и рассмотрено современные проблемы, связанные с оптимизацией структуры оборотных средств и управления дебиторской задолженностью.

Во второй главе рассматривается организационно-экономическая характеристика ООО «Белогорское»; проводится анализ динамики состава и структуры оборотных средств, анализ оборачиваемости оборотных средств объекта исследования

В третьей главе представлены меры по оптимизации структуры оборотных средств объекта исследования, также представлены рекомендации по управлению дебиторской задолженностью объекта исследования.

1. Структура оборотных средств предприятия и управление дебиторской задолженностью

1.1 Сущность и назначение анализа оборотных средств в оценке финансового состояния предприятия

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции. Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций./1/

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Целью анализа оборотных активов является повышение эффективности управления оборотными средствами.

Целью управления оборотными средствами является определение их объема и структуры, а также источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

При недостаточном анализе и контроле оборотных активов могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств:

1. Недостаточность товаров - риск дополнительных издержек или остановки деятельности предприятия.

2. Недостаточность собственных кредитных возможностей - риск потери ликвидности.

3. Недостаточность денежных средств. - риск прерывания производственного процесса, невыполнения обязательств, потерь дополнительной прибыли.

4. Излишний объем оборотных средств. - риск увеличения издержек финансирования и сокращения доходов./2/

Оборотные активы - важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения. Средства, вложенные в оборотные активы, должны компенсироваться за один оборот, т.е. за короткий период времени, в среднем соответствующий периоду превращения денег в деньги.

Оборотные активы являются одной из главных составляющих ресурсного потенциала предприятия в целом. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные средства отражены во втором разделе бухгалтерского баланса «Оборотные активы» и включают:

Запасы (строки 210-217). По строке 210 «Запасы» отражаются сводные данные о запасах и затратах фирмы. Далее эти сведения расшифровываются по строкам 211-217.

Данные по строке 211 «Сырье, материалы и другие аналогичные ценности». Здесь указывается стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Строку 212 «Животные на выращивании и откорме» заполняют в основном сельскохозяйственные организации.

По строке 213 «Затраты в незавершенном производстве» отражает стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками.

Для отражения в балансе остатков готовой продукции и товаров нужно заполнить строку 214 «Готовая продукция и товары для перепродажи». Производственные предприятия указывают здесь фактическую или нормативную себестоимость готовой продукции. А торговые организации приводят покупную стоимость своих товаров.

Строка 215 «Товары отгруженные» предназначена для отражения продукции (товаров), выручка от продажи которой какое-то время не может быть признана в бухгалтерском учете.

Затраты, уже понесенные организацией, но относящиеся к будущим периодам, в бухгалтерском учете отражается в балансе по строке 216 «Расходы будущих периодов». Например, к таковым относится затраты на получение лицензии или расходы на покупку бухгалтерской программы.

По строке 217 «Прочие запасы и затраты» отражают затраты, которые не были показаны в предыдущих строках подразделения «Запасы».

Налог на добавленную стоимость по приобретенным ценностям (строка 220). Условия для получения вычета по НДС прописаны в статьях 171 и 172 Налогового кодекса РФ. Среди них: товары (работы, услуги) должны быть оприходованы, на них есть счет-фактура, а покупка будет использоваться в деятельности, облагаемой НДС.

Дебиторская задолженность (строка 230-240). В строках 230 «Дебиторская задолженность (платежи по которой ожидается более чем через 12 месяцев после отчетной даты)» и 240 «Дебиторская задолженность (платежи по которой ожидается в течение 12 месяцев после отчетной даты)» отражается соответственно долгосрочная и краткосрочная дебиторская задолженность. Задолженность, которая в прошлом году считалась долгосрочной на 1 января следующего года может оказаться краткосрочной.

В составе дебиторской задолженности показывают долги:

- покупателей за поставленные им товары, оказанные услуги, выполненные работы;

- поставщиков за перечисленные им авансы;

- подотчетных лиц за выданные им деньги;

- работников по полученным от фирмы займам.

В балансе сумму дебиторской задолженности показывают за минусом созданного резерва по сомнительным долгам.

Краткосрочные финансовые вложения (строка 250). Выданные краткосрочные займы (на срок не более года), прочие краткосрочные финансовые вложения указываются по строке 250. Исключение – предоставленные беспроцентные займы, которые нельзя отнести к финансовым вложениям.

Денежные средства (строка 260). Остатки денежных средств предприятия суммируются и отражаются по строке 260. Так, здесь отражаются:

- деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов, путевок и т.д.);

- деньги в иностранной валюте, находящиеся на валютных счетах в банках;

- прочие денежные средства, например деньги, находящиеся на специальных счетах в банках, переводы в пути и т.д./3/

Похожие работы

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... также и специальные, или целевые субсидии, которые предусматривают расходование средств бюджета по строго определенным программам. ГЛАВА 3. ФОРМЫ И МЕТОДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРЕДПРИНИМАТЕЛЬСТВА 3.1 Понятие финансового обеспечения Под финансовым обеспечением предпринимательской деятельности понимается совокупность форм и методов, принципов и условий финансирования предприятий. ...

0 комментариев