Понятие,

значение и

задачи анализа

финансового

состояния

предприятия

Оценка

и анализ экономического

потенциала

и финансового

положения

предприятия

Анализ

финансового

положения

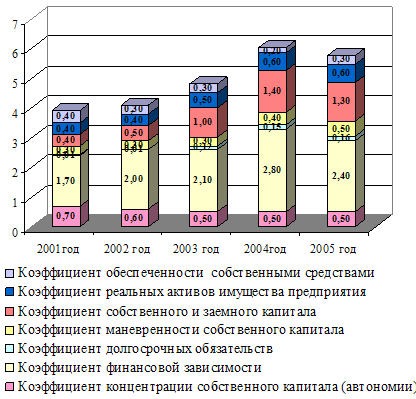

Оценка

финансовой

устойчивости

предприятия

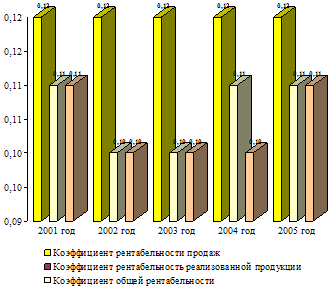

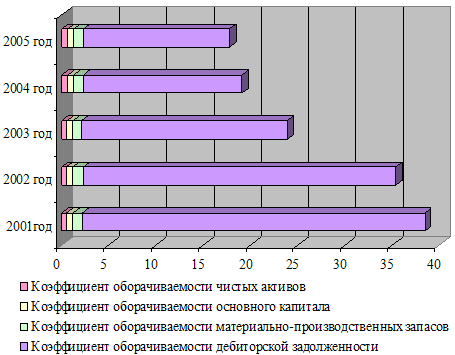

Оценка

деловой активности

предприятия

Анализ

платежеспособности

и кредитоспособности

предприятия

Оценка

запаса финансовой

устойчивости

(зоны безопасности)

предприятия

Навигация

Оценка и анализ экономического потенциала и финансового положения предприятия

Общая оценка финансового состояния предприятия по данным бухгалтерской и статической отчетности

72877

знаков

10

таблиц

0

изображений

2 Оценка и анализ экономического потенциала и финансового положения предприятия

2.1 Характеристика общей направленности деятельности предприятия

В данной работе будет рассмотрено торгово-промышленное предприятие “Росткан-модест”. Предприятие находится в г. Коврове (Владимирская область) по адресу: ул. Циолковского - 264. В 1993 г. бывший текстильный цех был приватизирован, а затем реорганизован в 1994г. Сейчас по своей оргнизационно-правовой форме он является акционерным обществом закрытого типа. Акционерное общество - это общество, уставный капитал которого разделен на определенное число акций; участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (п. 1, ст. 96 ГК РФ). АО, акции которого распределяются только среди его учредителей или иного определенного круга лиц, признается закрытым акционерным обществом (ЗАО). Такое общество не вправе проводить открытую подписку на выпускаемые акции либо иным образом предлагать их для приобретения неограниченному кругу людей (п.2, ст. 97 ГК РФ). Как юридическое лицо данное предприятие (далее по тексту именуемое АО “РТМ”) может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности (п. 1, ст. 49 ГК РФ).

АО “РТМ” занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятие имеется ателье.

Виды тканей, выпускаемых АО “РТМ”:

шелк, шириной 140 см (10 оттенков);

шерсть, шириной 110 см (4 оттенка);

лен, шириной 150 см (5 оттенков);

трикотаж, шириной 140 см (7 оттенков);

ситец, шириной 80 см (6 оттенков);

фланель, шириной 80 см (6 оттенков);

бязь, шириной 80 см (5 оттенков);

К готовой продукции, выпускаемой АО “РТМ”, относятся:

комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльника) - 8 расцветок;

кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 расцветки;

кухонные подарочные комплекты ( 2 фартука, полотенце, скатерть, 4 салфетки) - 4 расцветки;

полотенце, размер 30х50 см - 4 расцветки;

салфетки, размер 14х20 см - 4 расцветки;

фартук, 2 вида - 4 расцветки;

халат домашний - 8 расцветок.

Основные данные, характеризующие деятельность предприятия, приведены в таблице 1. Более подробно положение предприятия представлено в формах бухгалтерской отчетности (см. приложение B).

Таблица 1.1 Основные данные деятельности предприятия

| Показатели | Состояние на конец 1997 г. |

| Уставный капитал , тыс. руб. | 4812,75 |

| Прочий капитал, тыс. руб. | 820,26 |

| Основные средства, тыс. руб. | 2786,4 |

| Прибыль, остающаяся в распоряжении предприятия, тыс. руб. | 423,09 |

| Среднесписочная численность работников (чел.), в том числе: управленческий персонал обслуживающий персонал рабочие основного производства | 429 20 50 359 |

| Товарооборот продукции (тыс. руб.), в том числе: основной продукции готовой продукции оказание услуг ателье | 24320,925 18240,693 4864,185 1216,047 |

2.2 Анализ имущественного положения

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: с одной стороны - переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны - относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике. Вертикальному анализу можно подвергнуть либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей, чем и является баланс-нетто, см. таб. 2.1). Таблица 2.1 показывает преимущества вертикального анализа - из-за инфляции данные на начало и конец года по исходному балансу сравнить достаточно сложно, а относительные показатели поддаются сравнению.

Таблица 2.1 Структурное представление уплотненного баланса-нетто (вертикальный анализ), тыс. руб.

| Статья | Идентификатор | На начало года | На конец года | Изменение |

| Актив I. Внеоборотные активы Основные средства (стр. 120) Прочие внеоборотные активы (стр. 110 + стр. 130 + стр. 140 + стр. 150 + стр. 230) | ОС ПВ | 1518,75 88,425 | 2673 113,4 | + 1154,25 + 24,975 |

| Итого по разделу I | ВА | 1607,175 | 2786,4 | + 1179,225 |

| II. Оборотные активы Денежные средства и их эквиваленты (стр. 260) Расчеты с дебиторами (стр. 240) Запасы и прочие оборотные активы (стр. 210 + стр. 220 + стр. 251 + стр. 253 + стр. 270) | ДС ДБ ЗЗ | 2585,52 1075,545 5591,97 | 2854,17 1175,175 9659,925 | + 268,65 +99,63 + 4067,955 |

| Итого по разделу II | ТА | 9253,035 | 13689,27 | + 4436,235 |

| Всего активов | БА | 10860,21 | 16475,67 | + 5615,46 |

| Пассив I. Уставный капитал (стр. 410) Фонды и резервы, нетто (стр. 490 - стр. 252 - стр. 390 - стр. 410) | УК ФР | 4812,75 779,085 | 4812,75 2341,575 | 0 + 1562,49 |

| Итого по разделу I | СК | 5591,325 | 7154,325 | + 1562,49 |

| II. Привлеченный капитал Долгосрочные пассивы (стр. 590) Краткосрочные пассивы (стр. 690) | ДП КП | 141,75 5126,625 | 230,175 9091,17 | + 88,425 + 3964,545 |

| Итого по разделу II | ПК | 5268,375 | 9321,345 | + 4052,97 |

| Всего источников | БП | 10860,21 | 16475,67 | + 5615,46 |

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Один из вариантов горизонтального анализа представлен в таблице 2.2. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее эти данные можно использовать при межхозяйственных сравнениях. Горизонтальный и вертикальный анализы взаимодополняют друг друга. поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру , так и динамику отдельных показателей отчетной бухгалтерской формы. Эти виды анализа ценны при межхозяйственных сопоставлениях, т. к. позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий.

Таблица 2.2 Горизонтальный анализ уплотненного баланса-нетто

| Идентификатор | На начало 1996 года (базисный период) | На начало 1997 гола | На начало 1998 года | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | %1 | |

| Актив ОС ПВ | 1980,0 84,0 | 100 100 | 1518,75 88,425 | 76,70 105,27 | 2673,0 113,4 | 176,0 128,84 |

| ВА | 2064,0 | 100 | 1607,175 | 77,87 | 2786,4 | 173,37 |

| ДС ДБ ЗЗ | 2114,2 870,5 7155,5 | 100 100 100 | 2585,52 1075,545 5591,97 | 122,29 123,55 78,15 | 2854,17 1175,175 9659,925 | 110,39 109,26 172,75 |

| ТА | 10140,2 | 100 | 9253,035 | 91,25 | 13689,27 | 147,94 |

| БА | 12204,2 | 100 | 10860,21 | 88,99 | 16475,67 | 151,71 |

| Пассив УК ФР | 3565,0 1030,0 | 100 100 | 4812,75 779,085 | 135,0 75,64 | 4812,75 2341,575 | 100 300,55 |

| СК | 4595,0 | 100 | 5591,835 | 121,69 | 7154,325 | 127,94 |

| ДП КП | 876,1 6733,1 | 100 100 | 141,75 5126,625 | 16,18 76,14 | 230,175 9091,17 | 162,38 177,33 |

| ПК | 7609,2 | 100 | 5268,375 | 69,24 | 9321,245 | 176,93 |

| БП | 12204,2 | 100 | 10860,21 | 88,99 | 16475,67 | 151,71 |

Критериями изменений в имущественном положении предприятия, имевших место, и степени их прогрессивности являются такие показатели, как доля активной части основных средств в активной части, коэффициент годности, удельный вес быстрореализуемых активов, доля арендованных основных средств, удельный вес дебиторской задолженности (см таб. 3.1).

Показателями, характеризующими имущественное положение предприятия, являются:

Сумма хозяйственных средств, находящихся в распоряжении предприятия (О1), дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка не совпадает с суммарной рыночной оценкой активов. Рост этого показателя говорит о наращивании имущественного потенциала предприятия. При анализе балансов в оценке брутто (например, балансы, составленные до 1992 г.) этот показатель рассчитывается вычитанием регулирующих статей из итога баланса.

О1 = стр. 399 - стр. 390 - стр. 252 - стр. 244, - итог баланса-нетто, (1)

Доля активной части основных средств (О2) рассчитывается по данным “Приложения к бухгалтерскому анализу” (как и три последующих показателя). Согласно нормативным документам под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике расценивается как благоприятная тенденция.

О2 = стр. 363 (г.6) 2+ стр. 364 (г.6)

стр. 371 (г.6) (2)

Коэффициент износа (О3) характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или 1) является коэффициент годности.

О3 = стр. 392 (г.4)

стр. 371 (г.6) (3)

Коэффициент обновления (О4) показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

О4 = стр. 371 (г.4)

стр. 371 (г.6) (4)

Коэффициент выбытия (О5) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

О5 = стр. 371 (г.5)

стр. 371 (г.3) (5)

Похожие работы

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

0 комментариев