Понятие,

значение и

задачи анализа

финансового

состояния

предприятия

Оценка

и анализ экономического

потенциала

и финансового

положения

предприятия

Анализ

финансового

положения

Оценка

финансовой

устойчивости

предприятия

Оценка

деловой активности

предприятия

Анализ

платежеспособности

и кредитоспособности

предприятия

Оценка

запаса финансовой

устойчивости

(зоны безопасности)

предприятия

Навигация

Анализ финансового положения

Общая оценка финансового состояния предприятия по данным бухгалтерской и статической отчетности

72877

знаков

10

таблиц

0

изображений

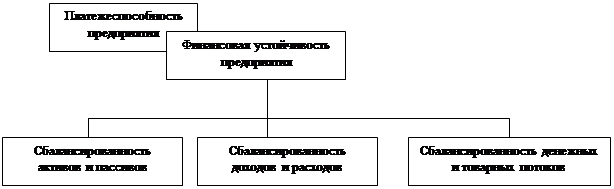

2.3 Анализ финансового положения

2.3.1 Оценка рыночной устойчивости предприятия

Сведения, которые приводятся в пассиве баланса позволяют определить: какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных или краткосрочных заемных средств, т. е. пассив показывает, откуда взяли средства, кому обязано за них предприятие.

ФСП во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования подразделяется на долгосрочный постоянный капитал (перманентный) и краткосрочный (см. приложение А, рис. 1). Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятия. Но нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды будет недостаток. Кроме того цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платить за кредитные ресурсы, то привлекая заемные средства, оно может повысить рентабельность собственного капитала. В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, т. к. с ними необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и на привлечение в оборот на продолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии помогает многим предприятиям повысить эффективность своей деятельности.

В связи с этим важные показатели, которые характеризуют рыночную устойчивость предприятия являются :

коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в общей сумме капитала;

коэффициент финансовой зависимости (доля заемного капитала);

плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвесторов и предприятия. Для банков и прочих инвесторов более надежная ситуация, если доля собственного капитала у клиента более высокая, - это исключает финансовый риск. Предприятия же заинтересованы в привлечении заемных средств, т. к. получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство, повысить доходность собственного капитала. Так в отраслях, где низкий коэффициент оборачиваемости капитала, плечо финансового рычага не более 0,5, в других отраслях, где обрачиваемость капитала более высокая, коэффициент может быть больше 1.

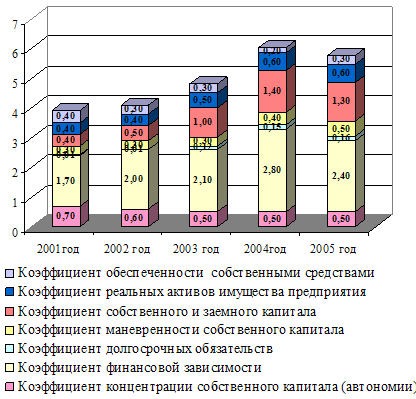

При внутреннем анализе ФСП необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям за отчетный период (см. таб. 3.3, 3.4). Привлечение заемных средств в оборот предприятия является нормальным явлением. Это содействует временному улучшению ФСП при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов, санкций и ухудшению ФСП.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это важно для внешних потребителей при изучении степени финансового риска, для самого предприятия при определении перспективного варианта организации финансов и выработки финансовой стратегии.

2.3.2 Анализ активов предприятия

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной наличности. Каждому виду размещения капитала соответствует отдельная статья баланса (см. приложение А, рис. 2).

Размещение средств предприятия имеет большое значение в финансовой деятельности и повышении ее эффективности. От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, а, следовательно, и ФСП.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку. В процессе последующего анализа необходимо установить изменения в долгосрочных (внеоборотных) активах. Долгосрочные активы или основной капитал - вложения средств долгосрочными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и пр. Большое внимание уделяется изучению состояния, динамики и структуры основных фондов, т. к. они занимают основной удельный вес в долгосрочных активах предприятия. При изучении состава основных средств нужно выяснить соотношение их активной и пассивной частей, т. к. от оптимального сочетания во многом зависит и фондоотдача и ФСП.

Банки и другие инвесторы при изучении состояния имущества предприятия обращают большое внимание на состав основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа (таб. 3.5). Рост денег на счете в банке свидетельствует об укреплении ФСП: сумма денег должна быть такой, чтобы ее хватало для погашения всех первоочередных платежей. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Их нужно быстрее пустить в оборот с целью получения прибыли, расширения производства, вложения в акции других предприятий.

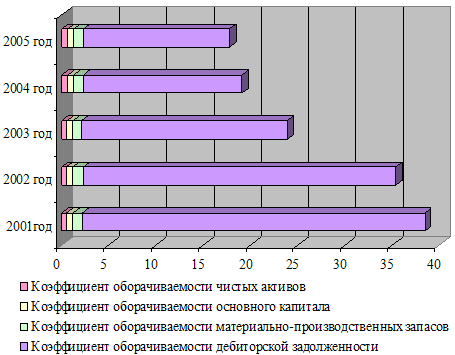

Если предприятие расширяет свою деятельность, то растет и число покупателей, следовательно, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, т. к. предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и прочего. Замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому предприятие заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты и т. д. Но если предприятие работает давно, то в составе дебиторской задолженности могут быть просроченные счета. В связи с этим в процессе анализа нужно изучить динамику, состояние, причины и давность образования дебиторской задолженности, установить нет ли в ее составе сумм, нереальных для взыскания или таких, по которым истекают сроки исковой давности. Для анализа дебиторской задолженности кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

Похожие работы

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

0 комментариев