Понятие,

значение и

задачи анализа

финансового

состояния

предприятия

Оценка

и анализ экономического

потенциала

и финансового

положения

предприятия

Анализ

финансового

положения

Оценка

финансовой

устойчивости

предприятия

Оценка

деловой активности

предприятия

Анализ

платежеспособности

и кредитоспособности

предприятия

Оценка

запаса финансовой

устойчивости

(зоны безопасности)

предприятия

Навигация

Оценка финансовой устойчивости предприятия

Общая оценка финансового состояния предприятия по данным бухгалтерской и статической отчетности

72877

знаков

10

таблиц

0

изображений

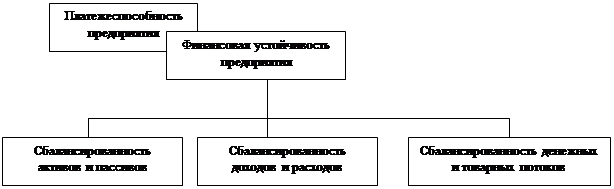

2.3.3 Оценка финансовой устойчивости предприятия

Между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свой источник финансирования. Источником финансирования долгосрочных активов являются собственный капитал и долгосрочные заемные средства. Не исключительны случаи формирования долгосрочных активов за счет краткосрочных кредитов банка. Текущие активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы половина средств была сформирована за счет собственного и половина - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части: переменная часть, которая создана за счет краткосрочных обязательств предприятия; постоянный минимум текущих активов (запасов и затрат), который образуется за счет перманентного (собственного и долгосрочного заемного) капитала. Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения. Схематически взаимосвязь статей бухгалтерского баланса представлена на рис. 3 (см. приложение А).

Обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования запасов. Смысл анализа с помощью абсолютных показателей - проверить, какие источники средств и в каком объеме используются для покрытия запасов. Выделим следующие показатели источников покрытия (обозначения показателей приведены в таб. 2.1).

Величина покрытия запасов и затрат (ПЗ) рассчитывается по формуле:

ПЗ = стр. 210 + стр. 220 (6)

Собственные оборотные средства (СОС), его ориентировочное значение можно найти по формуле (7). Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция. При расчете показателя условно считается, что долгосрочные обязательства как источник средств используется для покрытия первого раздела баланса “Внеоборотные активы”. Показатель СОС используется для расчета коэффициентов: доля собственных оборотных средств в активах предприятия (нормативное значение должно быть не менее 30 %), доля собственных оборотных средств в запасах (нормативное значение - не менее 50 %) и др.

СОС = СК + ДП - ВА (7)

Нормальный источник формирования запасов (ИФЗ), его величина определяется по формуле:

ИФЗ = СОС + Ссуды банка и займы, используемые + Расчеты с кредиторами по =

для покрытия запасов товарным операциям

= стр. 490 - стр. 390 - стр. 252 + стр. 590 - стр. 190 - стр. 230 + стр. 610 + стр. 621 + стр. 622 + стр. 627 (8)

В зависимости от соотношения рассмотренных показателей можно с определенной степенью условности выделить следующие типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта.

Абсолютная финансовая устойчивость, эта ситуация характеризуется неравенством:

ПЗ < СОС

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается крайне редко, и она вряд ли может рассматриваться как идеальная, т. к. означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

Нормальная финансовая устойчивость, эта ситуация характеризуется неравенством:

СОС < ПЗ < ИФЗ

Такое соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные “нормальные” источники средств - собственные и привлеченные.

Неустойчивое финансовое положение, эта ситуация характеризуется неравенством:

ПЗ > ИФЗ

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся “нормальными”, т. е. обоснованными.

Критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом.

Но существует и другая методика, несколько отличающаяся от изложенной выше. По данной методике для характеристики источников формирования запасов и затрат используют несколько показателей, которые отражают различные виды источников; они рассчитываются на основании данных бухгалтерского баланса;

Наличие собственных оборотных средств (СОС)

СОС = стр. 490 - стр. 190 - стр. 390 (9)

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или наличие функционирующего капитала (КФ)

КФ = стр. 490 + стр. 590 - стр. 190 - стр. 390 (10)

Общая величина основных источников формирования запасов и затрат (ВИ)

ВИ = стр. 490 + стр. 590 + стр. 610 - стр. 190 - стр. 390 (11)

Трем показателям наличия источников формирования запасов и затрат соответствуют показатели обеспеченности запасов и затрат источниками формирования

Излишек (+) или недостаток (-) СОС:

+ Фс = СОС - ЗЗ (12), где ЗЗ рассчитывается по формуле (6)

Излишек (+) или недостаток (-) КФ:

+ Фт = КФ - ЗЗ (13)

Излишек (+) или недостаток (-) ВИ:

+ Фо = ВИ - ЗЗ (14)

С помощью этих показателей можно определить трехфакторный показатель типа финансовой ситуации (S). Далее с его помощью выделяют четыре типа финансовой ситуации.

S (Ф) 1, если Ф > 0

0, если Ф < 0 (15)

Абсолютная устойчивость финансового состояния, при условии

+ Фс > 0, + Фт > 0, + Фо > 0, тогда S { 1; 1; 1}

Нормальная устойчивость финансового состояния, при условии

+ Фс < 0, + Фт > 0, + Ф о > 0, тогда S { 0; 1; 1}

Неустойчивое финансовое состояние, при условии

+ Фс < 0, + Фт < 0, + Фо > 0, тогда S { 0; 0; 1}

Кризисное финансовое состояние

+ Фс < 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0}

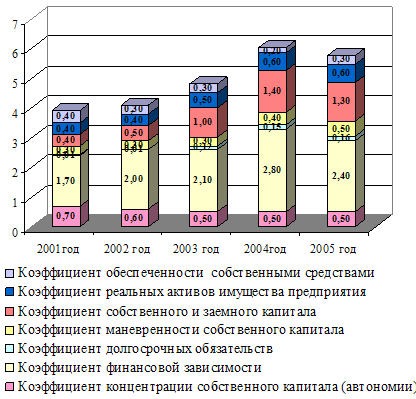

Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия:

Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17, 8 коп. заемных средств. Нормативное значение показателя должно быть не более 1. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о некотором снижении финансовой устойчивости, и наоборот.

U1 = стр. 590 + стр. 690

стр. 490 - стр. 390 - стр. 252 - стр. 244 (16)

Коэффициент концентрации собственного капитала (U2) характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала (U3), рассчитываемый по формуле (18), - их сумма равна 1 (или 100 %). По поводу степени привлечения заемных средств в зарубежной практике существуют различные, порой противоположенные мнения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. указывают и нижний предел этого показателя - 0,6 (или 60 %).

U2 = стр. 490 - стр. 390 - стр. 252 - стр. 244

стр. 399 - стр. 390 - стр. 252 - стр. 244 (17),

U3 = стр. 590 + стр. 690

стр. 399 - стр. 390 - стр. 252 - стр. 244 (18)

Коэффициент финансовой независимости (U4) показывает удельный вес собственных средств в общей сумме источников финансирования. Нормативное значение должно быть не менее 0,5.

U4 = стр. 490

стр. 699 (19)

Коэффициент финансовой зависимости (U5) является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до 1 (или 100 %), это означает, что владельцы полностью финансируют свое предприятие. Например, значение его, равное 1, 25 означает, что в каждом 1, 25 руб., вложенного в активы предприятия 25 коп. заемные.

U5 = стр. 399 - стр. 390 - стр. 252 - стр. 244

стр. 490 - стр. 390 - стр. 252 - стр. 244 (20)

Коэффициент маневренности собственного капитала (U6) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

U6 = стр. 290 - стр. 252 - стр. 244 - стр. 230 - стр. 690

стр. 490 - стр. 390 - стр. 252 - стр. 244 (21)

Коэффициент структуры долгосрочных вложений (U7), его расчет основан на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

U7 = стр. 590

стр. 190 + стр. 230 (22)

Коэффициент долгосрочного привлечения заемных средств (U8) характеризует структуру капитала. Рост этого показателя в динамике - негативная тенденция, означающая, что предприятие все сильнее зависит от внешних инвесторов.

U8 = стр. 590

стр. 490 - стр. 390 - стр. 252 - стр. 244 + стр. 590 (23)

Коэффициент финансовой устойчивости (U9) показывает какая часть активов финансируется за счет устойчивых источников. Нормативное значение показателя должно быть не менее 0,75.

U9 = стр. 490 + стр. 590

стр. 399 - стр. 390 (24)

Коэффициент финансовой независимости в части формирования запасов (U10)

U10 = стр. 490 - стр. 190

стр. 210 + стр. 220 (25)

Похожие работы

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

0 комментариев