Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Учет расчетов по товарным векселям

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

11. Учет расчетов по товарным векселям

В настоящее время правила ведения бухгалтерского учета операций с векселями устанавливаются следующими нормативными документами:

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденной приказом Минфина СССР № 56 от 01.11.91;

Письмом Минфина России от 31.10.94 № 142 "О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги", с учетом изменений и дополнений, внесенных письмом Минфина России от 16.07.96 № 62;

Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным приказом Минфина России от 15.01.97 № 2.

В соответствии с указанными нормативными документами для целей бухгалтерского учета векселя разделяются на две основные группы: финансовые и товарные (коммерческие). При этом в основе предписываемых Минфином России правил учета данных групп векселей лежат кардинально противоположные концепции подхода к рассмотрению срочных ценных бумаг как объектов бухгалтерского учета.

Первым шагом на пути к решению вопросов, связанных с нормативным регулированием учета вексельных операций, является квалификация векселя как объекта бухгалтерского учета. В данном случае за основу может быть принята теория, выдвинутая известным русским юристом Г. Ф. Шершеневичем, согласно которой любая ценная бумага имеет "двоякое значение - материальное и формальное"'. Так, по Г. Ф. Шершеневичу, в материальном значении акция есть право на участие в предприятии, в формальном значении — документ, удостоверяющий право на участие. Таким образом, рассмотрение ценной бумаги с формальной точки зрения может быть охарактеризовано как опирающееся на положения

Допустим, у организации А существует перед организацией В задолженность за полученную продукцию. Организация В берет заем у организации С и выписывает на организацию А переводной вексель с предложением заплатить по нему организации С. Или, наоборот, организация А получает заем у организации В. У фирмы В существует задолженность перед организацией С за полученный товар. Организация В выписывает переводной вексель на организацию А с предложением заплатить фирме С.

Для целей бухгалтерского учета под товарными (коммерческими) понимаются векселя, выдачей, принятием к платежу которых осуществляется погашение обязательств по договорам купли-продажи, подряда и прочим сделкам торгово-производственного характера.

Финансовыми называются векселя, выдачей, акцептом или передачей по индоссаменту которых погашаются обязательства по договорам займа и кредита.

Таким образом, реализация товаров и оплата их векселем - два как с экономической, так и с юридической точек зрения совершенно обособленных факта хозяйственной жизни, подлежащих отдельному отражению в бухгалтерском учете.

Продажа товаров (работ, услуг) фиксируется в учете записью по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 46 "Реализация продукции (работ, услуг)" на сумму товаров по продажным ценам с НДС.

Погашение обязательства по оплате реализованных товаров векселем находит отражение проводкой по дебету счета 62 "Расчеты с покупателями и заказчиками", субсчет "Векселя полученные", и кредиту счета 62 "Расчеты с покупателями и заказчиками" на сумму предыдущей записи.

ПРИМЕР 4. Организация А 5 ноября реализует организации В партию готовой продукции по цене 600 тыс. руб. (в том числе НДС — 20 %), себестоимость которой составляет 400 тыс. руб. В оплату продукции 15 ноября А получает от В вексель сроком погашения 30 апреля на сумму 710 тыс. руб. Таким образом, сумма дохода по векселю, приходящаяся на ноябрь, составит 10 тыс. руб. [(710 — 600) : 5,5 мес. х 0,5 мес.], а на каждый последующий месяц срока векселя — 20 тыс. руб. [(110 - 10) : 5]. Отразим указанные факты хозяйственной жизни в бухгалтерском учете организации А при условии, что моментом реализации для целей налогообложения ее учетной политикой установлен момент отгрузки продукции покупателям:

Таблица 6

| Содержание записи | Корреспондирующий счет (субсчет) | Сумма, тыс. руб. | |

| Дебет | кредит | ||

| 1 | 2 | 3 | 4 |

| Отражается реализация продукции организации В 5 ноября | 62 | 46 | 600 |

| Списывается реализованная продукция | 46 | 40 | 400 |

| 3. Начисляется бюджету | 46 | 68 | 100 | |

| НДС с оборота по реа- | "Расчеты | (600 • 16,67 %) | ||

| лизации продукции | с бюджетом" | |||

| 4. Отражается прибыль | 46 | 80 | 100 | |

| от реализации продукции | (600-400-100) | |||

| 5. Отражается получение | 5.1 | 62, | 62 | 600 |

| 15 ноября векселя от | субсчет | |||

| организации В | "Векселя | |||

| получен- | ||||

| ные" | ||||

| 5.2 | 62, | 80, | 10 | |

| Субсчет | субсчет | |||

| "Векселя | "Доходы | |||

| получен- | по векселям" | |||

| ные" | ||||

| 5.3 | 62, | 83, | 100 | |

| Субсчет | субсчет | |||

| "Векселя | "Доходы | |||

| получен | по векселям" | |||

| ные" | ||||

| 6. Ежемесячно до момен- | 83, | 80, | 20х5 | |

| та наступления срока по | Субсчет | субсчет | ||

| гашения векселя отража- | "Доходы | "Доходы | ||

| ется как прибыль отчет | по векселям" | по векселям" | ||

| ного месяца соответству- | ||||

| ющая часть дохода по | ||||

| векселю, учтенного на | ||||

| счете 83 "Доходы буду- | ||||

| щих периодов" | ||||

Большое количество проблем у бухгалтеров-практиков вызывает вопрос: является ли дата свершения факта получения векселя в погашение задолженности за проданные товары (продукцию, работы, услуги) моментом их (товаров) реализации для целей налогообложения в случае, если приказом об учетной политике организации-векселедателя моментом реализации установлена оплата?

Если векселедателем, акцептантом или другим обязанным по векселю лицом задолженность по документу может быть погашена только денежными средствами, то до момента погашения векселя он может быть индоссирован сторонней организации во исполнение договора мены. Соответственно, моментом реализации отгруженных товаров, в оплату которых был получен вексель, будет дата приобретения получаемого в обмен на вексель имущество

Достаточно большое количество вопросов на практике вызывает выбор методики отражения приобретения векселей по договору мены, когда отгрузка товаров осуществляется после получения векселя от организации-покупателя. Речь здесь идет о применимости предписаний п. 3.1 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности (приложение 2 к приказу Минфина России от 12.11.96 № 97), согласно которым "при договоре мены выручка от реализации продукции (работ, услуг) отражается в бухгалтерском учете организаций... одновременно после исполнения обязательств передать соответствующие товары обеими сторонами".

При ответе на данный вопрос следует помнить, что устанавливаемая данной Инструкцией методика учета выручки от реализации товаров во исполнение договора мены обусловливается спецификой определения действующим гражданским законодательством момента перехода права собственности на обмениваемое имущество.

Согласно ч. 1 ст. 568 ГК РФ если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными. Таким образом, ценой приобретения векселя в данном случае будет являться цена товаров, указанная в договоре. В случае если такого указания заключенный договор мены не содержит, ценой приобретения документа будет являться себестоимость обмениваемой на него готовой продукции.

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

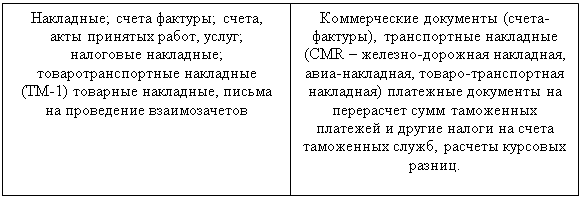

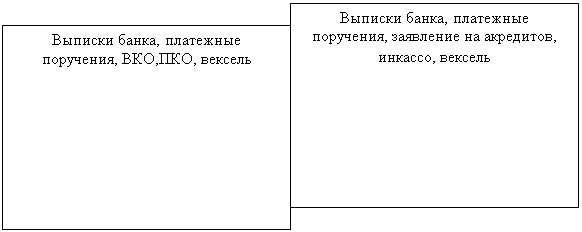

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев