Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Учет расчётов по транзитным товарам

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

12. Учет расчётов по транзитным товарам

Особенностью учета реализации товаров транзитом является то, что эти товары на склады оптового предприятия не поступают. Следовательно, счет 41 "Товары" по учету данных операций не применяют.

Кроме того, при транзитной реализации товаров без участия в расчетах приобретение и отгрузку товаров покупателям отражают в учете одновременно. Регистр, в котором фиксируются транзитные операции, должен обеспечить контроль, с одной стороны, за состоянием расчетов оптового предприятия с поставщиком на основе платежных документов, а с другой - за состоянием расчетов оптового предприятия с непосредственными получателями (покупателями) товаров на основе транзитных счетов, оформленных от имени оптового торгового предприятия.

Учет реализации товаров транзитом с участием оптового предприятия в расчетах аналогично учету реализации товаров с оптовых складов ведется на счете 46 "Реализация продукции (работ, услуг)". По дебету этого счета отражается стоимость товаров согласно расчетным документам поставщиков (в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками"), а по кредиту - продажная стоимость соответствующих товаров (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"). При этом кредитовое сальдо счета 46 "Реализация - продукции (работ, услуг)" также показывает валовой доход - оптового торгового предприятия от реализации товаров транзитом без участия в расчетах за эти товары.

Согласно Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных приказом Комитета РФ по торговле от 20.04.95 № 1-550/32-2, (предприятия при закупках товаров могут при исчислении покупной стоимости включать в нее транспортные и прочие расходы по закупке. Следует отметить, что способ формирования покупной цены должен быть зафиксирован в учетной политике предприятия.

При продаже транзитом с участием в расчетах транспортные расходы как при покупке, так и при продаже будут одними и теми же.

Когда поставщик не включает стоимость доставки в отпускную цену товара, не выставляет счет покупателю и не оплачивает доставку транспортной организации, а покупатель возмещает продавцу стоимость транспортировки, отраженную в счете отдельной строкой, либо же при последнем условии поставщик, не включая стоимость доставки в отпускную цену, оплачивает транспортировку сторонней организации и выставляет счет за транспортировку покупателю, то торговое предприятие - участник в расчетах - учитывает данные суммы по счету 62 "Расчеты с покупателями и заказчиками".

При получении счета от транспортной организации и отнесении его на счет покупателя составляется проводка на его сумму с учетом НДС:

Дт 62 "Расчеты с покупателями и заказчиками"

Km 76 "Расчеты с разными дебиторами и кредиторами".

Оплату счета транспортной организации в бухгалтерском учете торговое предприятие отражает в обычном порядке:

Дт 76 "Расчеты с разными дебиторами и кредиторами"

Km 51 "Расчетный счет".

Поступление оплаты по транспортным расходам фиксируется проводкой:

Дт 51 "Расчетный счет"

Km 62 "Расчеты с покупателями и заказчиками".

13. Учет расчётов в условиях инфляции

На территории Российской Федерации продажа товаров осуществляется за рубли. Однако в условиях инфляции сумма обязательств часто выражается в условных денежных единицах (эквивалентно иностранной валюте), при этом расчеты за товары производятся в рублях. Такой подход соответствует ст. 317 Гражданского кодекса РФ: "в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон".

Если у поставщика моментом реализации товаров является их оплата, особенностей в учете в связи с пересчетом валюты в рубли не возникает. Если же реализация учитывается в момент отгрузки, то стоимость отгруженных товаров, выраженную в иностранной валюте, следует пересчитать в рубли по курсу на день отгрузки (предварительная продажная стоимость отгруженных товаров).

После перечисления покупателем денег за товары (погашения задолженности за отгруженный товар) на счете 62 "Расчеты с покупателями и заказчиками" остается сальдо, фиксирующее разность между фактической и пересчитанной по курсу на день отгрузки стоимостью товаров (суммовая разница). При положительной разности сальдо счета 62 будет кредитовое, при отрицательной - дебетовое. На эту сумму следует сделать корректировочную запись (дополнительную или сторнировочную в зависимости от характера сальдо счета 62):

Дт 62 "Расчеты с покупателями и заказчиками"

Km 80 "Прибыли и убытки".

Если покупатель перечисляет деньги не сразу за весь товар, а поэтапно, то корректировочная запись делается на разность между фактической стоимостью и стоимостью по курсу на день отгрузки оплаченных товаров.

Суммовые разницы не изменяют стоимостную оценку товаров на счете 41, а являются прочими внереализационными доходами либо расходами. При этом соответствующие доходы подлежат обложению налогом на прибыль, расходы же не уменьшают налогооблагаемую прибыль. Что касается НДС, то превышение поступивших сумм над оценкой на дату отгрузки облагается данным налогом (средства, связанные с расчетами по оплате товаров), предъявить же НДС к зачету в бюджет невозможно.

Пример 5. Оприходован товар по покупной стоимости 300 д. е .(курс 5000 руб. за 1 д. е.), НДС по нему Составляет 60 д. е.

В момент оплаты товара курс составлял 5100 д. е.

1.Получение товаров на 360 д. е. с учетом НДС, что в пересчете на рубли составляет 1800 тыс. руб., отражается проводкой:

Дт 41 "Товары" 1500

Дт 19 "НДС по приобретенным ценностям" 300

Кт 60 "Расчеты с поставщиками и подрядчиками" 1800

2. Оплачен товар на расчетный счет по курсу 5100 руб. за 1 д. е., в пересчете на рубли это составляет 1836 тыс. руб.

Дт 60 "Расчеты с поставщиками и подрядчиками"

Кт 51 "Расчетный счет" 1836

Учтена возникшая суммовая разница в размере :

1836 – 1830 = 6 тыс. руб.

Дт 80 "Прибыли и убытки"

Кт 60 "Расчеты с поставщиками и подрядчиками" 6

4. Отнесен на расчеты с бюджетом уплаченный поставщикам НДС в сумме 300 тыс. руб.:

Дт68"Расчеты с бюджетом"

Кт 19 "НДС по приобретенным ценностям" 300

Пример 6. Оптовым торговым предприятием продан товар по продажаной цене 1000 д. е., НДС на данный товар составляет 200 д. е. При этом в момент отгрузки товара и предъявления счета к оплате 1д.е. равна 4000 руб. Деньги получены на расчетный счет через две недели, когда 1 д.е. равнялась 4150 руб. Покупная цена реализованных товаров составляет 900 д.е.(1 д.е. равна 4000руб.). Учет реализации производится в момент отгрузки и предъявления счетов к оплате.

1.На продажную стоимость товаров, отгруженных покупателю, предъявлен счет на сумму 1200 д.е., что в пересчете на рубли составило 4800 тыс. руб. с учетом НДС (4000 х (1000 + 200)).

Дт 62 "Расчеты с покупателями и заказчиками"

Кт 46 "Реализация продукции (работ, услуг)" 4800

2.Начислен в бюджет НДС на. реализованные товары в сумме 200д.е., что в пересчете составляет 800 тыс. руб.. (4000 х 200):

Дт 46 "Реализация продукции (работ, услуг)"

Кт 68 "Расчеты с бюджетом" 800

3. Поступление денег от покупателя за реализованные товары на расчетный счет в сумме 1200 д. е., что в рублях составило 4980 тыс. руб. (1200 х 4150), отражается проводкой:

Дт 51 "Расчетный счет"

Кт 62 "Расчеты с покупателями и заказчиками" 4980

4. Корректируется расчеты с покупателями на сумму 180 тыс. руб.

(4980 - 4800), получен внереализационный доход:

Дт 62 "Расчеты с покупателями и заказчиками"

180

Кт 80 "Прибыли и.убытки"

5.. Начислен НДС с полученной суммовой разницы 30 тыс. руб.:

Дт 80 "Прибыли и убытки"

Кт 68 "Расчеты с бюджетом" 30

6. Списание реализованных товаров по покупной стоимости на сумму 900 д. е., что в рублях составляет 3600 тыс. руб. (4000 х 900),

"отражается записью:

Дт 46 "Реализация продукции (работ, услуг)"

Кт 41-1 "Товары на складах" 3600

Заключение:

Учетная политика о торгового предприятия принимается на длительный период с учетом условий хозяйствования и информационного содержания заключенных с покупателями товаров договоров. Согласно выбранной учетной политике на предприятии устанавливается метод учета реализации товаров, то есть момент, когда товары считаются проданными. Моментом реализации товаров может быть признана оплата товаров (поступление денежных средств на счета и в кассу торгового предприятия) или их отгрузка и предъявление покупателю расчетных документов к оплате.

Можно сделать выводы, что существует достаточно много вариантов учёта расчётов с покупателями и заказчиками, каждый из которых имеет свою определённую специфику и методы для реализации в системе бухгалтерского учёта.

Хочется отметить, что в современных условиях, применительно к состоянию Российской экономики от бухгалтера требуется знание всех нюансов ведения расчётов с покупателями и заказчиками, умение быстро ориентироваться в изменяющейся ситуации и выбирать наиболее верное решение, которое благоприятно повлияет на экономическое положение фирмы.

Список литературы :

Николаева Г.А. , Сергеева Т.С. “Бухгалтерский учёт в оптовой торговле”, М.: “Издательство Приор”, 199, 272 с.

Патров В.В., Пятов М.Л. “Бухгалтерский учёт товарных операций”. – М.: Издательство ”Бухгалтерский учёт”, 1999. – 240 с. (Библиотека журнала “Бухгалтерский учёт”)

Щадилова С.Н. “Основы бухгалтерского учёта”, М.: Издательство “Дело и Сервис”, 1998. – 560с.

Новый план счетов бухгалтерского учёта. – М. : “Проспект” 1998. – 184 с.

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

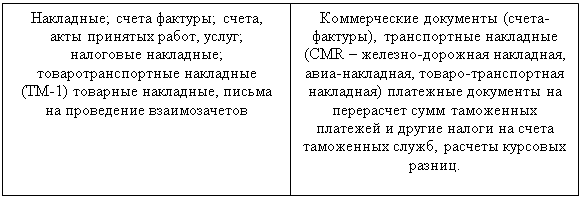

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев