Навигация

Учетная политика ЗАО «ЗЖБИ-25»

41636

знаков

0

таблиц

4

изображения

1.4. Учетная политика ЗАО «ЗЖБИ-25»

Согласно учетной политике учет материалов на предприятии ведется по фактической стоимости, списание ведется по средневзвешенной стоимости. Для изготовления продукции существуют нормы списания материалов, которые установлены ГОСТом. Ежемесячно инертные материалы списываются по норме согласно объему выпущенной продукции.

Все операции, совершаемые на предприятии, оформляются соответствующими первичными документами. Затем информация из первичных документов переносится в оборотно-сальдовую ведомость по соответствующим счетам. Далее составляются журналы ордера. После этого информация попадает в главную книгу и в баланс.

Правильная организация документооборота – неотъемлемое условие успешной работы любой бухгалтерии.

Первичные и сводные учетные документы можно составлять на бумажных и машинных носителях информации. В последнем случае организация должна изготавливать за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также для работников органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Все первичные учетные документы должны быть составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а документы, не предусмотренные в таких альбомах, должны содержать перечень обязательных реквизитов.

Регистры бухгалтерского учета используются для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения их на счетах бухгалтерского учета и в отчетности.

Заключительным этапом движения документов является их сдача в архив.

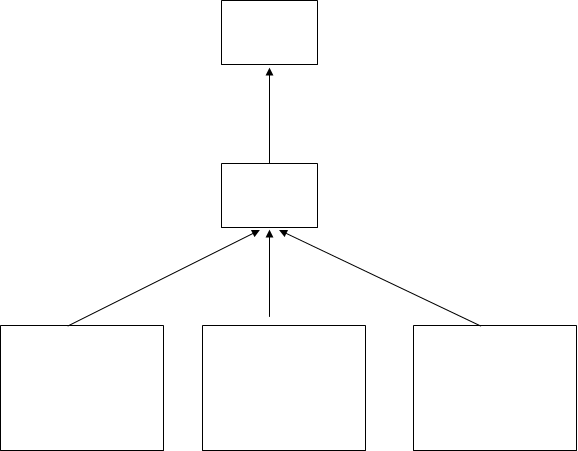

Схема 2.2. График документооборота

Подробнее график документооборота представлен в схеме 2.2. На ряду с унифицированными формами первичных документов на предприятии используются формы, которые разработаны самостоятельно. К ним относятся:

- заявка на получение материалов;

- заявка на получение ГСМ;

- выработка за день;

- выработка за месяц;

- реализация за месяц;

- акт на списание ГСМ.

Заявка на получение материалов составляется начальником цеха, главным инженером или главным механиком. Затем она подается на утверждение главному инженеру. Данный документ составляется с целью получения разрешения для бухгалтера составить требование на материалы.

Заявка на получение ГСМ составляется начальником цеха или главным механиком с целью получения разрешения на выдачу кладовщиком ГСМ со склада. Она подписывается главным инженером.

Выработка за день составляется начальником цеха. Она составляется с целью оповещения администрации о дневной выработки продукции. Этот документ является основополагающим для бухгалтера реализации, так как с помощью его реализуется работа с клиентами.

Выработка за месяц содержит сводные данные о выпущенной продукции. Данный документ составляется бухгалтером реализации.

Реализация за месяц содержит сводные данные о реализованной продукции за месяц. Данный документ составляется бухгалтером реализации.

В акте на списание ГСМ содержится информация о полученном топливе со склада. Этот акт составляет главный механик в конце месяца, к нему прикладываются все заявки на ГСМ. Подписывается этот документ генеральным директором.

Кроме этого на предприятии используются реестр по приходу по счету 60 и 76 и реестр по расходу по счету 62. Соответственно реестр по приходу составляет бухгалтер материальной группы, а реестр по расходу бухгалтер реализации.

Формы журналов ордеров применяются стандартные.

Глава 2. Система внутреннего контроля в области хранения запасов

2.1. Организация поступления запасов на ЗАО «ЗЖБИ -25»

Процедура поступления материалов на предприятие представляет особую важность. Она состоит из следующих этапов:

1. внутренний контроль запасов

2. заказ запасов

3. получение запасов

4. регистрация запасов

Служба внутреннего контроля заинтересована в предотвращении любых потерь запасов. Однако в последнее время внимание внутренних аудиторов все в большей степени обращается на увеличение выгодности основного и вспомогательного производства.

Роль внутреннего аудитора при анализе складских операций очень важна для оценки эффективности системы повторных заказов, обеспечивания сохранности запасов и незавершенной продукции, обеспечивания эффективности анализа отклонений, являющегося основным видом контроля за себестоимостью продукции.

Большинство предприятий нашей страны применяют оперативно-бухгалтерский метод учета материалов с использованием современной вычислительной техники. Этот метод характеризуется:

- Оперативностью и бухгалтерской достоверностью количественного учета на складах, который ведется материально ответственными лицами в складских карточках или в других регистрах;

- Осуществлением систематического контроля работников бухгалтерии непосредственно в местах хранения за правильностью и своевременностью документирования складских организаций по движению материалов, а также ведения складского учета;

- Предоставлением бухгалтерам права проверять соответствие фактических остатков материалов в натуре данным текущего складского учета;

- Осуществлением бухгалтерского складского учета материальных ценностей в денежном выражении по учетным ценам в разрезе синтетических счетов, субсчетов, мест хранения – складов и кладовых (материально ответственных лиц) и групп материалов, а при обработке документов на ЭВМ также в разрезе номенклатурных номеров;

- Систематическим подтверждением органической связи между оперативным складским и бухгалтерским учетом, сверкой показателей количественного и суммового учета путем сопоставления остатков материалов по данным складского учета, оцененным по принятым учетным ценам, с остатками материалов поданным бухгалтерского учета.

Для обеспечения правильной и рациональной организации учета материалов необходимо:

-применять номенклатуры- ценники на материалы (п.4 ПБУ 5/98 «Учет материально-производственных запасов»). В целях улучшения учета целесообразно определить надлежащее количество учетных групп материалов, избегая при этом чрезмерного их укрупнения и добиваясь приближения их к перечням в статистической отчетности, а также предусматривать в номенклатурах-ценниках округление учетных цен на материалы, обеспечивая при этом требования, предъявляемые к учету и контролю материальных ценностей. В отдельных случаях без ущерба для контроля и с разрешения министерства и ведомства может допускаться укрупнение номенклатурных номеров путем объединения в один номенклатурный номер нескольких размеров, сортов и видов однородных материалов, имеющих незначительные колебания в ценах; в этом случае учетной ценой является средняя цена; при этом на складах материалы должны храниться и учитываться в разрезе позиций, подвергшихся объединению;

-установить четкую систему документооборота и строгий порядок оформления операций по движению материальных ценностей;

-проводить в установленном порядке инвентаризации, а также контрольные выборочные проверки остатков материалов и своевременно отражать в бухгалтерском учете результаты этих инвентаризаций и проверок;

-разрабатывать и постоянно совершенствовать нормы хранения запасов, отпуска и расходования материалов;

-внедрять средства автоматизации учета.

На ЗАО «ЗЖБИ-25» нет специальной службы внутреннего контроля, поэтому их обязанности, согласно должностной инструкции, выполняет главный экономист.

На ЗАО «ЗЖБИ-25» применяется оперативно-бухгалтерский метод учета материалов. С помощью этого метода решаются следующие задачи:

1. правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

2. контроль за сохранностью материалов на местах хранения и на всех участках их движения;

3. систематический контроль за использованием материалов в производстве на базе технически обоснованных норм и их расходования;

4. своевременное выявление ненужных и излишних материалов для их реализации на сторону.

Количество материалов необходимое для нормального функционирования предприятия определяется планом производства продукции на месяц. Для этого главным экономистом составляется потребность в материалах и направляется в отдел снабжения. Потребность в материалах называется заказом на месяц. На основании этого отдел снабжения начинает свою работу по оснащению предприятие ресурсами.

Для обеспечения предприятия ресурсами снабженцы заключают договора как письменные, так и устные. В любом из этих случаев работникам для получения продукции необходимо получить доверенность на получение материалов. Доверенность выписывается бухгалтерией – бухгалтером материальной группы, подписывается генеральным директором и главным бухгалтером.

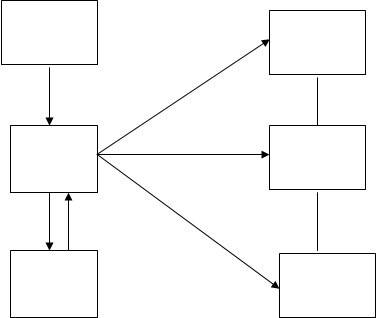

Схема 3. Поступление материалов

Так как вся продукция выпускаемая на предприятии состоит из одинаковых компонентов: щебень, песок, цемент, металл, то работа отдела снабжения в основном ведется в направлении обеспечения этими – инертными материалами. В связи с тем, что на предприятии имеется гараж, то поступают еще и мелкие детали (запчасти) и горюче смазочные материалы (бензин, солярка, масло машинное).Запчасти поступают для того чтобы ремонтировать автомобили, потому что в случае поломки транспортных средств ремонт осуществляется самостоятельно службой главного механика.

Поэтому все складские помещения разделены на три части(схема3):

- производственная, куда поступают инертные материалы. Этот склад находится на территории цеха. На предприятии имеются подъездные пути. При поступлении вагонов с грузом, они проходят через проходную, которая оснащена весоизмерительным прибором (так называемая весовая). На проходной охранник (дежурный рабочий цеха) и кладовщик записывает показания весов. Затем оформляются сводные данные один - экземпляр кладовщику другой - отделу снабжения. Здесь существует книга регистрации вагонов, в которой фиксируются номера вагонов и тоннаж. На основании сводных данных кладовщик выписывает приходный ордер на поступивший материал, а отдел снабжения сравнивает сводные данные с товарно-транспортной накладной. Затем товарно-транспортная накладная передается в бухгалтерию.

В случае разногласия тоннажа с накладной вагоны отправляются обратно на станцию для контрольного завеса. Контрольный завес осуществляется в присутствии кладовщика и работника отдела снабжения ЗАО «ЗЖБИ-25» и работника станции. На контрольный завес составляются соответствующие документы.

Приходные ордера кладовщик выписывает по мере поступления материалов на склад.

Инертные материалы также могут поступать и на автотранспорте. В этом случае кладовщик самостоятельно взвешивает каждую машину. В конце дня выписывает приходный ордер на весь объем привезенных материалов.

- склад ГСМ. Данный склад оснащен специальным прибором, которым можно измерить поступающий бензин, солярку и масло. Данный материал поступает сразу на подотчет кладовщику и он на этот материал выписывает приходный ордер.

- склад мелких деталей предназначен для хранения запчастей, строй материалов и другого. Данные материалы кладовщик принимает по накладной по штучно, по килограммам в зависимости от вида материалов.

На все оприходованные материалы оформляются приходные ордера, которые затем сдаются в бухгалтерию.

Похожие работы

... выгодных условиях. 2.3 Процедуры внутреннего контроля сбыта готовой продукции Состав процедуры внутреннего контроля сбыта готовой продукции зависит от конкретных условий реализации. Каждая процедура имеет два аспекта: 1. Выполнение процедуры контроля работниками предприятия 2. Действия сотрудника внутреннего аудита при проверке соблюдения исполнителями своих должностных обязанностей. ...

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... . Мониторинг системы внутреннего контроля осуществляется на постоянной основе. Во внутренних документах банка определяется порядок осуществления мониторинга системы внутреннего контроля (методики, правила, периодичность, порядок рассмотрения результатов мониторинга). Банк принимает необходимые меры по совершенствованию внутреннего контроля для обеспечения его эффективного функционирования, в том ...

0 комментариев