Об учетной политике и бухгалтерском учете ОАО «ГАЗ»

Инвентаризация

Учет нематериальных активов

Учет и распределение косвенных расходов

Учет товаров отгруженных

Сроки и порядок отражения в учете отдельных хозяйственных операций

План счетов бухгалтерского учета

Прием материальных ценностей в местах хранения

Учет материалов в бухгалтерии

Инвентаризация материальных ценностей

Ведение кассовых операций и аналитического учета

Порядок оформления и оплаты кассовых документов по зарплате

Порядок приемки и разработки оплаченных кассовых

Порядок депонирования и учета неполученной в срок заработной платы

Организация документооборота и аналитического учета по счету

Сводку распределения зарплаты по заказам

Карта нормативной калькуляции на деталь (форма ГБ-2701)

Карта расценок (формы ГБ-2704, ГБ-2705)

Учет затрат по основному производству

Учет выработки и зарплаты в производстве

Навигация

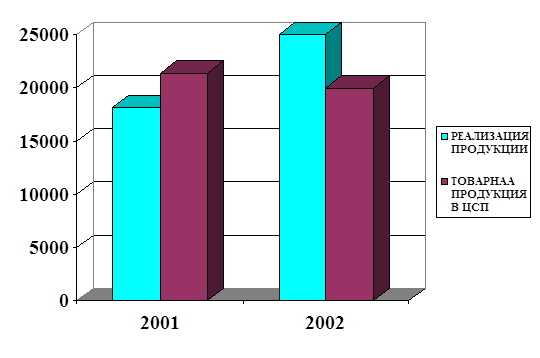

Учет товаров отгруженных

Отчёт по производственной практике (на предприятии ОАО «ГАЗ»)

163709

знаков

2

таблицы

0

изображений

4.16. Учет товаров отгруженных.

На сальдо счета 45 «Товары отгруженные» на конец отчетного периода отражать информацию об отгруженной продукции, на которую договором поставки обусловлен отличный от общего порядка момент перехода к покупателю права владения, пользования и распоряжения ею и риска ее случайной гибели, не наступивший на конец отчетного периода. Также на сальдо счета 45 на конец отчетного периода отражать информацию о продукции, которая передана другим предприятиям для реализации по договорам комиссии, поручения, на условиях консигнации.

Оценку остатков товаров отгруженных в балансе производить по фактической производственной себестоимости методом прямого счета.

При отгрузке сбытовыми подразделениями продукции ОАО «ГАЗ» покупателям на условиях взаимозачета расчеты между структурными подразделениями осуществлять с балансового счета № 766 «Расчеты с разными дебиторами и кредиторами по взаимозачету».

4.17. Учет и распределение коммерческих расходов.

Расходы, связанные со сбытом продукции, учитывать на счете 43 «Коммерческие расходы».

Расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, включать в себестоимость товаров реализованных соответствующих видов продукции пропорционально их производственной себестоимости.

Все остальные коммерческие расходы (по рекламе, на консервацию деталей и сборочных единиц, комиссионные сборы, прочие расходы по сбыту и др.) ежемесячно относить на себестоимость реализованной продукции (работ, услуг).

Коммерческие расходы не относить на себестоимость работ и услуг, не реализованных на сторону.

Списание коммерческих расходов отражать по кредиту счета 43 «Коммерческие расходы» в корреспонденции с дебетом счета 46 «Реализация продукции (работ, услуг)».

4.18. Определять выручку от реализации продукции (работ, услуг) и выявлять финансовые результаты по всем видам деятельности ОАО «ГАЗ» и в отношении всех видов реализации (продукции, работ, услуг, объектов основных средств, нематериальных активов, товарно-материальных ценностей, ценных бумаг, валютных ценностей и другого имущества):

- для отражения на счетах бухгалтерского учета операций по реализации продукции (работ, услуг) – по моменту отгрузки продукции, выполнения работ, оказания услуг с единовременным предъявлением покупателю (заказчику) расчетных документов или иному моменту возникновения права собственности у приобретателя по договору, если такой момент предусмотрен договором;

- для целей налогообложения – по мере оплаты выручки (при безналичных расчетах – по мере поступления средств за товары (работы, услуги) на счета в учреждения банков, при расчетах наличными деньгами – по поступлению средств в кассу), а при использовании формы расчетов на условиях предоплаты – по моменту отгрузки продукции ОАО «ГАЗ» с единовременным предъявлением покупателю (заказчику) расчетных документов.

Для отражения на счетах бухгалтерского учета операций по реализации продукции (работ, услуг) в иностранной валюте – на дату предъявления счета и иных аналогичных документов покупателю при условии отгрузки продукции, фактического выполнения работ, оказания услуг, с учетом перехода к покупателю права владения, пользования и риска случайной гибели.

При договоре мены выручку от реализации продукции (работ, услуг) отражать в бухгалтерском учете после исполнения обязательств передать соответствующие товары обеими сторонами, если законом или договором мены не предусмотрен иной момент перехода права собственности на обмениваемые товары.

Если по контрактным условиям (договора бартерной сделки) предусматриваются партионные взаимопоставки, то записи по счету «Реализация» производить после завершения каждого этапа товарообменной операции.

Предельные сроки отклонений во времени по взаимным поставкам должны быть оговорены в условиях контракта (договора, сделки) или дополнения к нему.

При реализации квартир записи по счету «Реализация» производить в момент перехода права собственности на нее к покупателю, в соответствии с «Временным положением о продаже в 1995 году 1100 квартир работникам и пенсионерам ОАО «ГАЗ», числящимся в списках на улучшение жилищных условий (очередникам)», утвержденным распоряжением от 05.10.95 № 969.

Оценку показателей финансово-хозяйственной деятельности ВТФ для целей управленческого контроля производить с учетом нахождения материалов, комплектующих изделий, основных средств, полученных по бартеру или по товарообменным операциям и находящихся на таможенном складе в г. Нижнем Новгороде.

4.19. На отдельном балансовом счете 31 «Расходы будущих периодов» учитывать следующие расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам:

пуско-наладочные расходы, расходы на крупный плановый и внезапный (внеплановый) ремонт основных средств, стоимость штампов и оргтехоснастки, которые относить на себестоимость (продукции, работ, услуг) в соответствии с графиком списания указанных работ, утвержденным ПБУ;

расходы по освоению новой техники, которые возмещать за счет прибыли, остающейся в распоряжении ОАО «ГАЗ» в соответствии со сметой;

расходы на ежегодно заготавливаемую разовую рекламную продукцию (плакаты, альбомы, открытки, календари и т.д.) относить на себестоимость продукции (работ, услуг) ежемесячно в размере 1/12;

расходы (транспортные, таможенные) по поставке гарантийных запчастей на гарантийные склады за границей и коммерческих запчастей на консигнационные склады за рубежом;

суммы уплаченного земельного налога, которые относить на себестоимость продукции (работ, услуг) в размере 1/6 ежемесячно в течение III, IV квартала отчетного года;

фактические расходы, связанные с организационными вопросами по планируемым вкладам ОАО «ГАЗ» в уставные капиталы других организаций.

При остановке производства по решению руководства ОАО «ГАЗ» затраты при возобновлении работы относить на 31 счет «Расходы будущих периодов» с последующим списанием на себестоимость всей продукции, выпускаемой ОАО «ГАЗ».

4.20. На отдельном счете 83 «Доходы будущих периодов» учитывать следующие доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам:

положительные и отрицательные курсовые разницы по счетам и операциям в иностранной валюте (кроме разниц, для которых нормативные акты оговаривают специальный порядок учета), которые в конце отчетного года относить на счет 80 «Прибыли и убытки»;

разницу между ценой реализации и номинальной стоимостью ценных бумаг ежегодно равномерно относить на счет 80 «Прибыли и убытки» в течение срока, на который выпущены облигации.

Похожие работы

... БИЗНЕСА” Для совершенствования своей деятельности предприятие использует зарубежный опыт, для приобретения которого, 5 сотрудников компании ежегодно проходят практику в европейских и северо-американских консалтинговых агентств. ОАО “ХЛЕБЗАВОД №6” Предприятие постоянно разрабатывает новые виды своей продукции. Самым последним разработанным видом является торт «Черепашка», удостоенный наград на ...

... года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... за ее пределами, в порядке, устанавливаемом Минфином РФ. Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: Ø полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов ...

0 комментариев