Навигация

Проверка формирования и использования прибыли

40186

знаков

6

таблиц

0

изображений

2. Проверка формирования и использования прибыли

на примере ОАО “Лес”.

2.1.Характеристика финансово-хозяйственной деятельности ОАО “Лес”.

ОАО “Лес” ведет свою финансово-хозяйственную деятельность с 1994г. На сегодняшний день по реестру акционеров ОАО “Лес” числиться акционеров 484 , в т.ч. 44 юридических лица. Данное акционерное общество занимается лесозаготовкой и деревообработкой , производством мебели и другой продукции из древесины . За время своей деятельности финансовым результатом в ОАО “Лес” всегда была прибыль , которая год от года имеет тенденцию к увеличению . Акционерное общество является исправным плательщиком в бюджет и внебюджетные фонды , имеет достаточно стабильное финансовое положение .

На формирование финансового результата оказывает большое влияние организационно-правовая форма , т.к. в акционерном обществе обязательно должен быть сформирован резервный фонд согласно уставу АО , должны быть произведены выплаты по акциям . Акционерное общество имеет много постоянных покупателей , в т. ч. и за рубежом (в частности это Китай и Япония) , поэтому большая часть выручки поступает в валюте , что также влечет за собой особенности в формировании финансового результата .

Постановлением Правительства РФ от 07.12.94г. № 1355 “Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке” с последующими изменениями, внесенными Постановлением Правительства РФ от 25.04.95г. № 408, установлено, что подлежат обязательной ежегодной аудиторской проверке экономические субъекты, имеющие организационно-правовую форму открытого акционерного общества независимо от числа их участников (акционеров) и размера уставного капитала. Согласно этого постановления в ОАО “Лес” проводятся обязательные ежегодные аудиторские проверки на основании договора на проведение проверки с аудиторской фирмой “Аудит-Интер-Регион”.

2.2.Порядок проведения аудита финансовых результатов по источникам их формирования.

1.Проверка учета финансового результата от реализации продукции.

Учет финансовых результатов от реализации продукции в ОАО “Лес” ведется на счете 46 “Реализация продукции (работ, услуг)”, что соответствует Плану счетов (9). Согласно принятой учетной политики на предприятии выручку от реализации произведенной продукции в 1997г. определяли по мере отгрузки товаров и предъявлении покупателю расчетных документов. Схема определения выручки методом начислений приведена в приложении 1. Этот же способ распространяется и на реализацию основных средств и прочих активов (счета 47, 48).

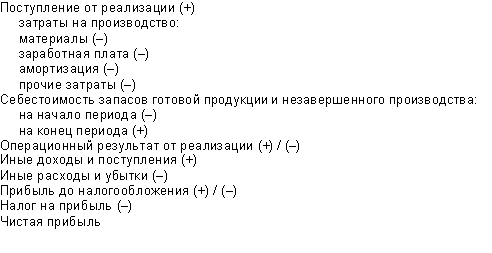

Прежде всего необходимо проверить закономерность включения затрат в себестоимость продукции. Состав затрат , включаемых в себестоимость продукции определен Положением о составе затрат ( 11 ). По элементам затрат в себестоимость продукции в ОАО “Лес” включаются :

Таблица 1.

Затраты произведенные ОАО “Лес” за 1997г.

| Наименование показателя | Сумма (тыс. руб.) |

| Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация основных средств Прочие затраты Итого по элементам затрат | 1722144 2746268 1172006 1494408 3340886 10475712 |

В прочие затраты включены : затраты на рекультивацию земель ; затраты по транспортировке работников к месту работы (на лесосеку) и обратно ; затраты на оплату процентов по полученным кредитам банков. Учет затрат на производство продукции в данном акционерном обществе ведется в соответствии с вышеуказанным Положением, принятой учетной политикой и нормативными документами, принятыми для лесозаготовительных и деревообрабатывающих предприятий.

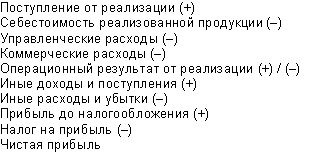

При проверке организации учета отгрузки и реализации продукции установлено, что все операции по реализации документально оформлены договорами на поставку продукции. Способ определения выручки от реализации по счета 46, 47, 48 соблюдается в течении всего отчетного года. Синтетический и аналитический учет по счетам 45, 46, 47, 48, 62 ведется в соответствии с требованиями к бухгалтерскому учету, правильно заполняются ведомости №16, 16/1 и журнал-ордер №11. В соответствии с Планом счетов (9) отгруженная продукция списывается с кредита счета 40 в дебет счета 46 по фактической производственной себестоимости . Коммерческие расходы списываются непосредственно на счет 46. Все затраты, включенные в состав коммерческих расходов обоснованы, соблюдены нормативные расходы на рекламу. Одновременно по кредиту счета 46 отражается сумма , которая должна поступить от покупателя (в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками”). При поступлении денег счет 62 кредитуется. По аналитическим данным журнала-ордера №11 на сумму прибыли от реализации продукции бухгалтерия составляет справку к журналу-ордеру №15 с корреспонденцией счетов : Дт 46 - Кт 80. Прибыль от реализации продукции за 1997г. составила 1591852 тыс. руб.

2Проверка учета финансового результата от прочей реализации..

В ОАО “Лес” реализацию основных средств отражают на счете 47 “Реализация и прочее выбытие основных средств”, а прочих активов на счете 48 “Реализация прочих активов”, что соответствует Плану счетов (9). Согласно учетной политики организации, принятой на 1997г., финансовый результат от прочей реализации определяется кассовым методом. При учете этих операций в отчетном году принятый метод соблюдался.

В 1997г. в ОАО “Лес” были реализованы основные средства ( машины и оборудование , транспортные средства , здание мастерской ) . Учет реализации основных средств ведется на субсчете 1 счета 47 . Были сделаны следующие проводки :

-Дт 62-Кт47/1 - отражена продажная стоимость основных средств ;

-Дт47/1-Кт01 - списана первоначальная стоимость основных средств ;

-Дт01-Кт47/1 - сумма износа по реализованным основным средствам ;

-Дт47/1-Кт68 - списан НДС основных средств ;

-Дт47/1-Кт43 - списаны расходы по реализации основных средств .

Так же были списаны основные средства (оборудование) по причине морального износа .Списание основных средств отражают на субсчете 2 счета 47. Превышение дебетового оборота по счету 47 над кредитовым составило 752407 тыс. руб. Прибыль от операций по выбытию основных средств была списана в кредит счета 80 .

По дебету счета 48 были отражены доходы от продажи ценных бумаг , принадлежащих ОАО “Лес” (акции других предприятий) . По кредиту счета 48 - оплата посреднических услуг , связанных с продажей этих ценных бумаг. Превышение дебетового оборота по счету 48 составило 308101 тыс. руб. Прибыль от продажи ценных бумаг была списана в кредит счета 80.

Учет финансового результата от прочей реализации ведется в соответствии со всеми нормативными актами и принятой учетной политикой в организации. Общая прибыль от прочей реализации составила 1060508 тыс. руб.

3.Проверка внереализационных доходов и потерь

Помимо реализационного финансового результата ОАО “Лес” в 1997г. получил внереализационный финансовый результат , представляющий собой различные доходы , расходы и потери , непосредственно учитываемые на счете 80.

1.Доходы от участия в других организациях представлены в виде дивидендов по приобретенным акциям других предприятий и от дочерних организаций . Согласно принятой учетной политики на 1997г. в ОАО “Лес” доходы от участия в других организациях отражаются по фактическому поступлению денежных средств . По мере поступления денежных средств дебетуют счета 50,51,52,55 и кредитуют счет 80 .

2.Доходы и расходы , убытки от финансовых операций состоят из курсовых валютных разниц . Положительные курсовые разницы оформлены бухгалтерской проводкой Дт52-Кт80 , отрицательные - Дт80-Кт52.

3.Списана сумма начисленной ОАО “Лес” пени за несвоевременную оплату поставленной продукции , в предусмотренной договором сумме - Дт80-Кт60. Поступления от уплаты штрафов , пеней , неустоек , признанные или по которым получены решения суда об их взыскании - Дт51,52-Кт80 . Также в отчетном 1997г. была выявлена прибыль прошлого года - Дт 51-Кт80.

Все внереализационные доходы и расходы учтены в соответствии с нормативными актами. Всего получено внереализациооных доходов за минусом расходов в сумме 304337 тыс. руб.

Сводная информация о прибылях и убытках , полученных ОАО “Лес” за 1997г. содержится в годовом отчете по форме №2 “Отчет о прибылях и убытках”. (см. приложение 5), который составлен в соответствии с Положениями по бухгалтерскому учету и отчетности (8,10) .

2.3.Аудит использования прибыли ОАО “Лес”.

Порядок распределения прибыли в ОАО “Лес” ведется в соответствии законами о предприятиях и о налогах с предприятий , объединений и организаций и Положением о составе затрат. Распределение налогооблагаемой прибыли отражены на счете 81 “Использование прибыли” , к которому открыты два субсчета:

1.Платежи в бюджет из прибыли ;

2.Использование прибыли на другие цели.

В течение года ОАО “Лес” были внесены авансовые платежи в бюджет по налогу на прибыль , исходя из предполагаемой прибыли . Оформлены авансовые платежи проводкой Дт 81/1 - Кт 68 субсчет “Расчеты по налогу на прибыль”. Перечисление денежных средств в бюджет по налогу на прибыль отражается проводкой Дт68-Кт51. Аналитический учет по учету платежей из прибыли не ведется . Необходимая аналитическая информация получается из расчетов по налогу на прибыль. В 1997г. налогооблагаемая прибыль уменьшена на суммы капитальных вложений производственного назначения, взносов на благотворительные цели. Все эти расходы подтверждены документально. По окончании отчетного периода был уплачен налог на прибыль в сумме 1438142 тыс. руб. Расчет налога от фактической прибыли был произведен в соответствии с Инструкцией ГНС №37 (12) (см. приложение №6).

На субсчет 81/2 “Использование прибыли на другие цели” отражают отчисления в резервный капитал , другие фонды . Т.к. в ОАО “Лес” размер резервного капитала достиг 15% (согласн6о Уставу ОАО “Лес”)от уставного капитала , то отчисления из прибыли 1997года в резервный фонд не производятся . Образованная чистая прибыль в размере 3447859 тыс. руб. направлена на образование фонда потребления и накопления , выплату доходов учредителям . По решению учредителей образован фонд накопления для финансового обеспечения производственного развития предприятия (Дт 81/2-Кт88/3”Фонднакопления”) и фонд потребления (Дт81/2-Кт88/5 “Фонд Потребления”) . Часть прибыли отчетного года , не распределенную между фондом потребления и фондом накопления , направили на выплату доходов учредителям (Дт81/1 - Кт75”Расчеты с учредителями”) .

Похожие работы

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

... продукции (работ, услуг) определяется по мере отгрузки и выставления счета–фактуры покупателю и отражается на счете 90 «Продажи». 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ В МУП ЖКХ 3.1. Аудит доходов и расходов по обычным видам деятельности Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без НДС, налога с продаж и акцизов ...

... достоверности финансовых результатов и отчетности в целом. Предложена классификация ошибок по восьми классификационным признакам в табл. 2. Таблица 2 Классификация ошибок, выявляемых при аудите учета финансовых результатов № п/п Классификационный Признак нарушения Группы нарушений, соответствующие выделенным классификационным признакам 1. По типу ошибки 1. Технические ошибки (описки, ...

... процесса планирования аудита общий план и программа аудита оформляются документально и визируются. Аудиторская программа имеет вид (Приложение 5). Глава 2. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ НА ПРЕДПРИЯТИИ «ОРСКНЕФТЕОРГСИНТЕЗ» 2.1 Аудит доходов и расходов от основного вида деятельности Целью аудита финансовых результатов является определение соответствия применяемой методики учета операций по ...

0 комментариев