Навигация

Щербинина Ю. В. статья “Анализ прибыли” , журнал “Бухгалтерский учет” №7 , 1998г

40186

знаков

6

таблиц

0

изображений

14. Щербинина Ю. В. статья “Анализ прибыли” , журнал “Бухгалтерский учет” №7 , 1998г.

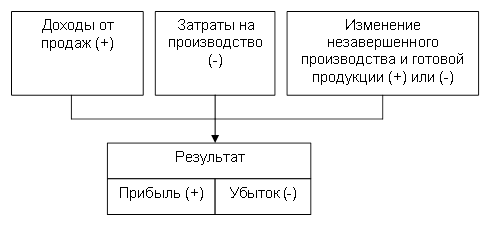

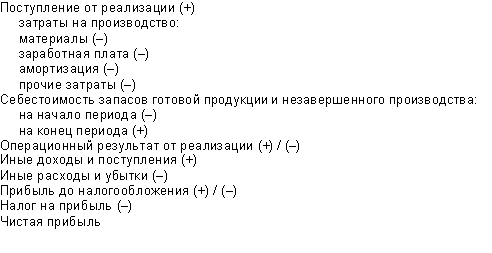

Приложени 1.

Схема формирования выручки от реализации.

Таблица1.1.Кассовый метод.

| № | Наименование | Корреспонденция | счетов |

| п/п | операции | дебет | кредит |

| 1 2 3 4 5 | Отгружена продукция покупателям (себестоимость, покупная стоимость) Оплачена реализованная продукция по продажным ценам Списана себестоимость реализованной (оплаченной) продукции Начислен НДС Финансовый результат от реализации: прибыль убыток | 45 50, 51, 52 46 46 46 80 | 40, 41 46 45 68 80 46 |

Таблица1.2.Метод начислений.

| № | Наименование | Корреспонденция | счетов |

| п/п | операции | дебет | кредит |

| 1 2 3 4 5 | Отгружена готовая продукция и предъявлены покупателю расчетные документы (по продажным ценам) Списывается себестоимость отгруженной продукции Начислен НДС Финансовый результат от реализации: прибыль убыток Оплата реализованной продукции покупателем | 62 46 46 46 80 50, 51, 52 | 46 40, 20, 23, 26 68 80 46 62 |

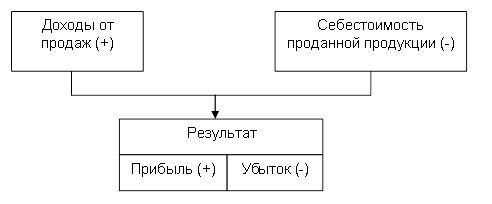

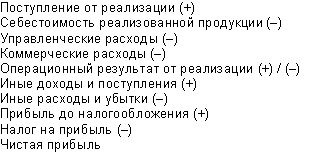

Приложение 2.

Схема формирования финансового результата.

Счет 80 “Прибыли и убытки”

| кредит счетов | д | к | дебет счетов |

| 46,47, 48 52,58, 62,60,76 51,52 02 82 51,76 63,84 20,23 88 81 | Убытки от реализации продукции, работ, услуг , выбытия основных средств и прочих активов Списание отрицательных курсовых разниц Списание судебных издержек и арбитражных сборов Расходы по текущей аренде Создание резервов по сомнительным долгам Штрафы, пени, неустойки, признанные предприятием к уплате Потери от недостач и порчи ценностей и т.д. (виновники неизвестны или в иске отказано) Затраты по аннулированным заказам Суммы нераспределенной прибыли за отчетный год По реформации баланса на фактическую сумму использованной прибыли за отчетный год | Прибыль от реализации продукции, работ, услуг , выбытия основных средств и прочих активов Положительные курсовые разницы Доходы от участия в совместных предприятиях, по акциям, облигациям, от дочерних предприятий, по депозитам Доходы будущих периодов Доходы по текущей аренде Штрафы, пени, неустойки, полученные с возмещением убытков, присужденных судом или признанных должником Суммы непокрытого убытка | 46,47, 48 52,58, 60,62,76 51,52,76 83 76 51,63,76 88 |

Приложение 3.

Схема использования прибыли.

Счет 81 “Использование прибыли”.

| Кредит счетов | Дт | Кт | Дебет счетов |

| 68- 86, 88, 96- 78- 70, 75- | С- сумма использованных прибылей с начала года до отчетного месяца Сумма платежей, перечисленных в бюджет по всем назначениям Образования за счет чистой прибыли фондов, резервов и целевого финансирования Суммы, подлежащие перечислению дочерним предприятиям На оплату дивидендов по акциям предприятия | В порядке реформации баланса: суммы налога на прибыль, подлежащие перечислению в бюджет за отчетный год, и суммы прибылей, использованных в течение года на другие цели | -80 |

Похожие работы

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

... продукции (работ, услуг) определяется по мере отгрузки и выставления счета–фактуры покупателю и отражается на счете 90 «Продажи». 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ В МУП ЖКХ 3.1. Аудит доходов и расходов по обычным видам деятельности Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без НДС, налога с продаж и акцизов ...

... достоверности финансовых результатов и отчетности в целом. Предложена классификация ошибок по восьми классификационным признакам в табл. 2. Таблица 2 Классификация ошибок, выявляемых при аудите учета финансовых результатов № п/п Классификационный Признак нарушения Группы нарушений, соответствующие выделенным классификационным признакам 1. По типу ошибки 1. Технические ошибки (описки, ...

... процесса планирования аудита общий план и программа аудита оформляются документально и визируются. Аудиторская программа имеет вид (Приложение 5). Глава 2. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ НА ПРЕДПРИЯТИИ «ОРСКНЕФТЕОРГСИНТЕЗ» 2.1 Аудит доходов и расходов от основного вида деятельности Целью аудита финансовых результатов является определение соответствия применяемой методики учета операций по ...

0 комментариев